Huvuduppgift

Statens pensionsfond i Finland (VER) grundades 1989 och fonden inledde sin verksamhet 1990. Statens Pensionsfond har som huvuduppgift att förvalta och placera de pensionsmedel som anförtros fonden på ett sådant sätt att medlen används för att bereda sig på utbetalningen av framtida pensioner och jämna ut de utgifter som pensionerna orsakar staten.

Bestämmelser om VER:s verksamhet finns i lagen om statens pensionsfond (1297/2006). Andra väsentliga författningar med tanke på VER är också den nya pensionslagen för den offentliga sektorn och den nya lagen om finansiering av statens pensionsskydd, vilka hänför sig till den omfattande reformen av pensionssystemet och trädde i kraft i början av 2017.

VER:s verksamhet är av stor betydelse för samhället. Pensionsfonden utgör en del av statens delvis fonderande pensionssystem, och den har grundats med ArPL-systemet och Keva som förebild. Den ledande tanken i fonderingen är att kostnadsbördan ska fördelas på rätt generation. I Finland fonderas kostnadsbelastningen för pensionerna endast delvis, och kostnadsbelastningen hanteras via kollektiva fonder.

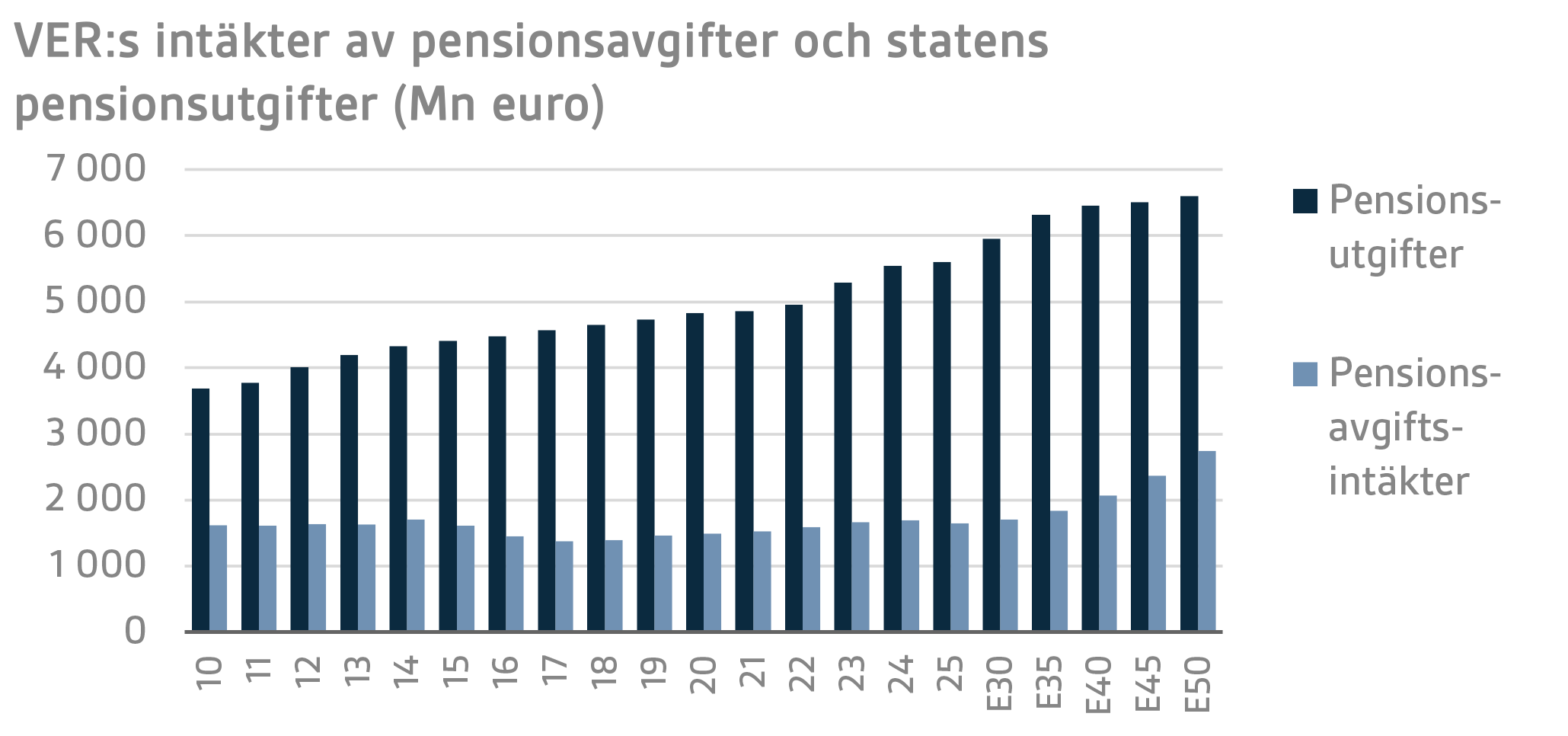

Under 2025 omfattades cirka 121 000 personer av statens pensionssystem. Statens pensionsutgift uppgick till 5,6 miljarder euro. Statlig pension betalades till cirka 462 000 personer.

Sedan pensionsreformen 2005 har statens pensionsskydd motsvarat pensionsskyddet i den kommunala och privata sektorn. I samband med pensionsreformen infördes inom staten den så kallade livsinkomstprincipen, enligt vilken pensionen räknas utifrån arbetsinkomsterna och en intjäningsprocent för respektive år.

Även efter den pensionsreform som trädde i kraft i början av 2017 motsvarar pensionsskyddet enligt statens pensionssystem innehållsmässigt pensionsskyddet för den privata sektorn och pensionsskyddet för kommunalt anställda: I samband med reformen höjdes bl.a. åldern för ålderspension stegvis, och i framtiden binds den till förändringen i den förväntade livslängden. Även reglerna för hur pensionen intjänas sågs över.

Reformen påverkar också finansieringen av systemet.

VER en del av ett delvis fonderat system

Finlands pensionssystem är till sina centrala delar delvis fonderat. Den delvisa fonderingen genomförs i Finland på olika sätt i den privata och den offentliga sektorn. För löntagarna i den privata sektorn genomförs fonderingen på individnivå, medan fonderna i den offentliga sektorn är buffertfonder. På den privata sidan (FöPL-systemet) används en del av pensionsavgiften till delvis fondering av ålders- och sjukpension. En stor del av pensionsavgifterna på den privata sidan används varje år till en utjämningsdel som täcker de pensioner som bekostas gemensamt av pensionsanstalterna under det år då avgiften uppbärs. På den privata sidan används ofta benämningen ansvarsskuld för de fonderade pensionernas kapitalvärde.

Statens pensionsavgifter fonderas i Statens pensionsfond, som fungerar som en buffertfond och används för att finansiera en del av pensionerna på den offentliga sidan. En stor del av statens arbetspensioner finansieras direkt från budgeten för respektive år. På en nivå som inbegriper hela systemet beräknas statens pensionsansvar individuellt för varje person som omfattas av statens pensionssystem och har intjänat pension någon gång under sin arbetshistoria. Med pensionsansvar avses de intjänade pensionernas nuvarande värde och när man talar om fonderingsgraden för statens pensioner hänvisar man i allmänhet till förhållandet mellan Statens pensionsfonds medel och statens pensionsansvar. Pensionsansvaret i statens bokslut definieras genom att granska alla pensionsrätter som intjänats bland statens personal. Staten ansvarar för pensionerna i statens pensionssystem.

Finansieringen av pensionerna till statens personal grundar sig på pensionsavgifter, placeringsmedlen i buffertfonden och avkastningen på dem samt statens budgetfinansiering. Pensionsavgifterna som gäller statens personal styrs till Statens pensionsfond. VER överför varje år en lagstadgad procentandel av statens årliga pensionsutgift till statsbudgeten och medlen används i allt högre grad för att betala pensioner. VER:s andel av statens årliga pensionsutgift är 41 procent fram till slutet av 2024, men andelen kommer att stiga gradvis till 45 procent före 2028.

Verksamhetsprincip

Statens pensionsfond får sina medel från pensionsavgifter och vissa relaterade avgifter samt från intäkterna av sin placeringsverksamhet. Pensionsavgifterna betalas av arbetsgivarna och arbetstagarna inom statens pensionssystem. VER betalar dock inte ut pensioner utan har endast till uppgift att fondera pensionsmedlen. VER är en så kallad buffertfond och har således inget pensionsansvar som ska täckas individuellt, i motsats till pensionsbolag som verkställer lagen om pension för arbetsgivare (ArPL). Därför tillämpar VER inga bestämmelser som gäller fondens solvens.

Utbetalningen och verkställigheten av statens pensioner överfördes 2011 från Statskontoret till Keva, som sedan dess också har fungerat som statens pensionsanstalt. Från och med början av 2013 överfördes även arbetsgivartjänsterna i anslutning till pensionerna till Keva från Statskontoret. VER betalar omkostnaderna för skötseln av pensionsuppgifterna till Keva.

Pensionerna som staten ska betala ut ingår i statsbudgeten, till vilken VER överför 45 procent av den årliga pensionsutgiften i enlighet med lagen om statens pensionsfond. De medel som inte överförs blir kvar i fonden.

Staten har omfattande pensionsansvar

Med pensionsansvar avses det penningbelopp som vid granskningstidpunkten (med beaktande av framtida placeringsintäkter) skulle räcka till för att täcka de framtida kostnaderna för de pensionsförmåner som intjänats fram till granskningstidpunkten. I detta ansvar ingår även alla fribrevspensioner, dvs. pensioner som beräknats på statliga tjänsteförhållanden som upphört. Pensionsansvaret är alltid förknippat med ett antagande om avkastning på placeringar. Statens pensionsansvar anger det sammanlagda priset på det pensionslöfte som staten gett sina tidigare och nuvarande arbetstagare vid redovisningstidpunkten.

Pensionsansvaret beror inte bara på den förväntade avkastningen på placeringarna, utan också på bland annat de försäkrades förväntade livslängd, pensioneringsåldern och antalet personer som beviljats sjukpension. När ansvaret uppskattas är det viktigt att veta beloppet av intjänade pensioner så exakt som möjligt fram till redovisningstidpunkten. I praktiken ändras pensionsansvaret varje år: de som arbetar intjänar fortlöpande sin pension, nya personer går i pension och pensionstagare avlider.

Pensionsansvaret utgörs av ersättningsansvar och premieansvar. Med ersättningsansvar avses fall där pensioneringshändelsen redan har realiserats, dvs. kapitalvärdet på löpande ålders-, familje-, sjuk-, arbetslöshets- och deltidspensioner. Med premieansvar avses kapitalvärdet på de pensionsrätter som influtit fram till redovisningstidpunkten, där pensionen ännu inte har börjat.

| milj. € |

2024 |

2025 |

| Pensionsavgifter |

1 709 |

1 656 |

| - de anställdas andel |

527 |

511 |

| Överföring till statsbudgeten |

2 274 |

2 350 |

| Nettopensionsavgiftskomst |

-565 |

-695 |

| Omfattas av statens pensionsskydd |

2024 |

2025 |

| Försäkrade |

ca. 132 000 |

ca. 121 000 |

| Pensionstagare |

ca. 460 000 |

ca. 462 000 |

| Pensionansvar |

101,0 mrd € |

97,8 mrd € |

| Fondsättningsgrad |

24,2 % |

26,5 % |

| Placeringportfölj |

24,2 mrd € |

25,8 mrd € |

| Avkastning på placeringsportföljen |

9,0 % |

9,3 % |

Negativa nettoavgiftsintäkter

Den nya lagen om statens pensionsfond trädde i kraft den 8 april 2022. En central förnyelse i samband med lagändringen är den gradvisa ökningen av överföringen till stadsbudgeten från 40 procent till 45 procent under åren 2024–2028. Dessutom, om VER:s fonderingsgrad är över 25 procent två kalenderår i rad, genomförs en extra överföring på 3 procent tills fonderingsgraden har återställts till under 25 procent. I slutet av 2025 uppgick statens pensionsansvar till 97,8 miljarder euro, och fonderingsgraden var 26,5 procent.

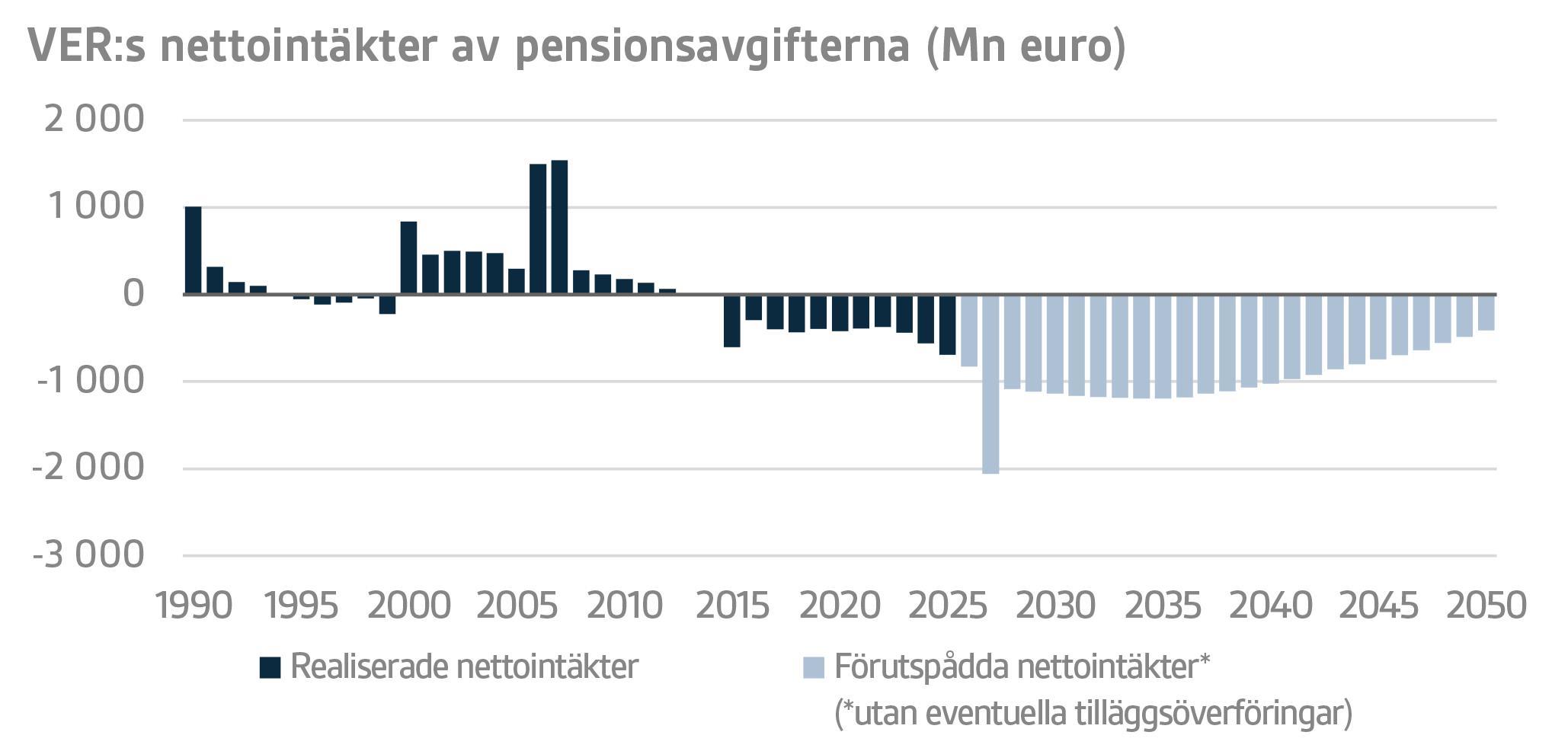

År 2013 blev VER:s nettoavgiftsintäkter (intäkterna av pensionsavgifterna efter avdrag för överföringen till statsbudgeten) negativa. Det innebär att VER överför ett större belopp till staten än vad fonden får in i årliga pensionsavgiftsintäkter. De negativa nettoavgiftsintäkterna förväntas öka under 2020-talet så att den andel av statens pensionsutgifter som VER jämnar ut ökar när vi närmar oss decenniets slut. Nettoöverföringen från fonden till statsbudgeten ökar som en följd av ändringen av lagen om statens pensionsfond, eftersom VER:s andel av statens pensionsutgifter ökar från 41 procent till 45 procent åren 2024-2028.

Under början av 2030-talet fortsätter det negativa nettokassaflödet att öka och den årliga nettoöverföringen når en nivå på cirka 1 miljard euro per år. Mot slutet av 2030-talet börjar nettoöverföringen från fonden småningom att minska och uppskattas bli positiv på nytt under 2050-talet.

År 2020 var pensionsutgiftens förhållande till lönesumman cirka 79 procent. Pensionsutgiften förväntas vara som högst vid övergången till 2030-talet, cirka 85 procent av lönesumman. Därefter förväntas pensionsutgiften sjunka långsamt i förhållande till lönesumman åtminstone ända fram till 2050-talet.

Den personal som omfattas av statens pensionsskydd uppskattas minska i jämn takt fram till mitten av 2040-talet. Personalminskningen inverkar på både pensionsavgiftsintäkternas och pensionsutgifternas utveckling. Minskningen av personalen är till stor del en följd av bolagiseringen av statens verksamhet och lagreformerna. En del av dessa arrangemang är förknippade med långvariga övergångsarrangemang, till följd av vilka grundskole- och gymnasielärarna samt personalen vid universiteten stegvis kommer att övergå till pensionssystemet för den privata sektorn.

AVKASTNINGSMÅLET FÖR PLACERINGSVERKSAMHETEN OCH HUR DET UPPFYLLS

Finansministeriet har satt upp ett avkastningsmål för VER enligt vilket VER:s placeringar på lång sikt ska ge en större avkastning än det ur statens synvinkel sett riskfria alternativet, dvs. kostnaden för statens nettoskuld.

VER har skapat mervärde till staten för cirka 14 miljarder euro under åren 2001-2025. Mervärdet har beräknats som överavkastning i förhållande till den genomsnittliga kostnaden för statens skuld.