Avkastningen på VER:s placeringar 1.1–31.3.2022 var -3,0 %; den genomsnittliga årsavkastningen under tio år var 6,3 %

Publicerad 02-05-2022 kl. 12.14

PLACERINGSMILJÖN

Krig utbröt i Europa under det första kvartalet av 2022. Ryssland inledde ett anfallskrig i Ukraina den 24 februari 2022. Kriget orsakade ett omfattande mänskligt lidande i Ukraina och gav upphov till en enorm ström av krigsflyktingar i Europa. Kriget har påverkat den europeiska ekonomin, inflationen samt aktie- och räntemarknaden. Västländernas sanktioner som svar på kriget, det höga energipriset och krisens eventuella fortsatta följder har inneburit en stor omvälvning av dynamiken inom ekonomin och på placeringsmarknaden.

Inflationen låg kvar på en hög nivå i början av året. Den största komponenten i ökningen av inflationen var det dyra energipriset. Den höga inflationen återspeglades på räntemarknaden. Förväntningarna på att centralbankerna kommer att strama åt penningpolitiken blev kraftigare och räntenivån på marknaden steg under årets början.

Som en följd av kriget i Ukraina förblev osäkerheten stor och många aktörer sänkte sina prognoser om ekonomisk tillväxt för år 2022. Krigets ekonomiska konsekvenser är ännu inte helt kända och de beror på krigets varaktighet och omfattning. Staterna i Europa ökar sina satsningar på förnybar energi och sina anskaffningar av försvarsmateriel, och man kan förvänta sig att staternas skuldfinansieringsbehov kommer att öka.

I den förändrade geopolitiska situationen förändrades energipolitiken i Europa, och även på ett bredare plan i hela västvärlden. Europas beroende av olja och naturgas som importeras från Ryssland måste omvärderas och intresset för de förnybara energikällor som den gröna övergången förutsätter ökar.

AVKASTNINGEN AV VER:S PLACERINGSVERKSAMHET

I uppföljningen och bedömningen av Statens Pensionsfonds placeringsverksamhet läggs fokus allt mer på långsiktiga utfall och framtidsanalyser i stället för på kvartalsrapporter. VER publicerar ändå kvartalsinformation och kvartalskommentarer i samma omfattning som tidigare.

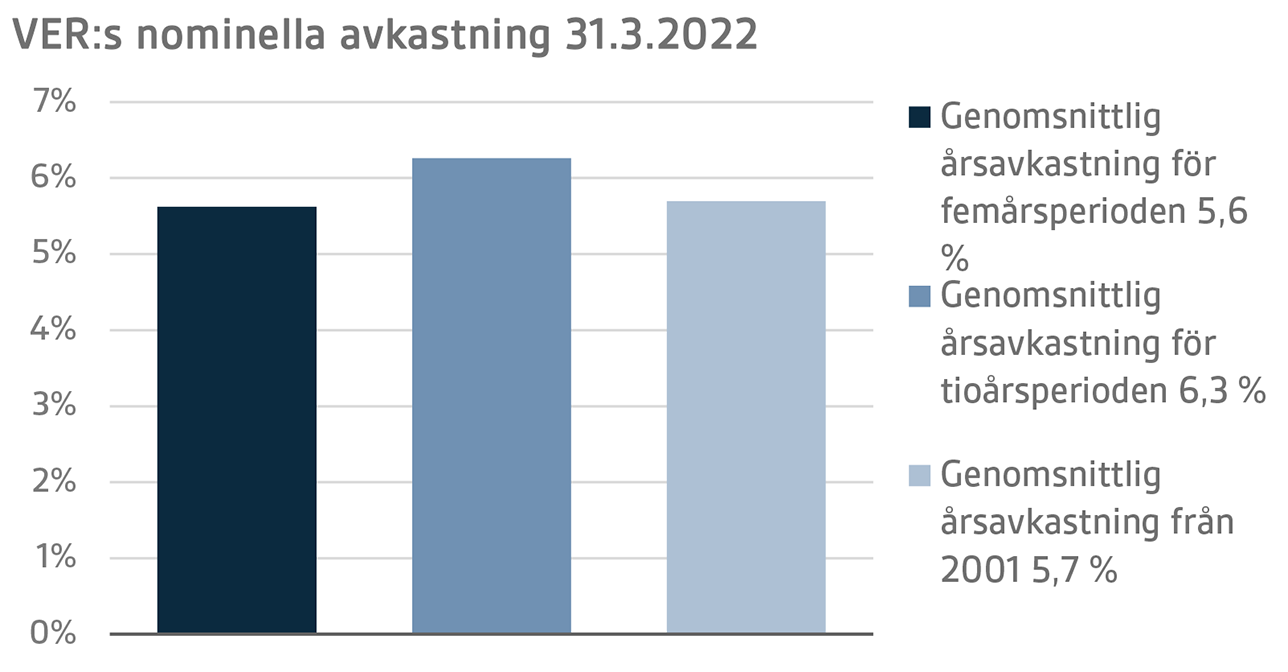

Värdet på VER:s placeringstillgångar den 31 mars 2022 var 22,8 miljarder euro. Avkastningen på placeringarna var -3,0 procent till verkligt värde under årets första kvartal. Medelvärdet av den nominella avkastningen under de fem senaste åren (1.4.2017–31.3.2022) var 5,6 procent, och motsvarande siffra för de tio senaste åren var 6,3 procent. Under den tid verksamheten har bedrivits i sin nuvarande form, sedan början av 2001, har medelavkastningen varit 5,7 procent.

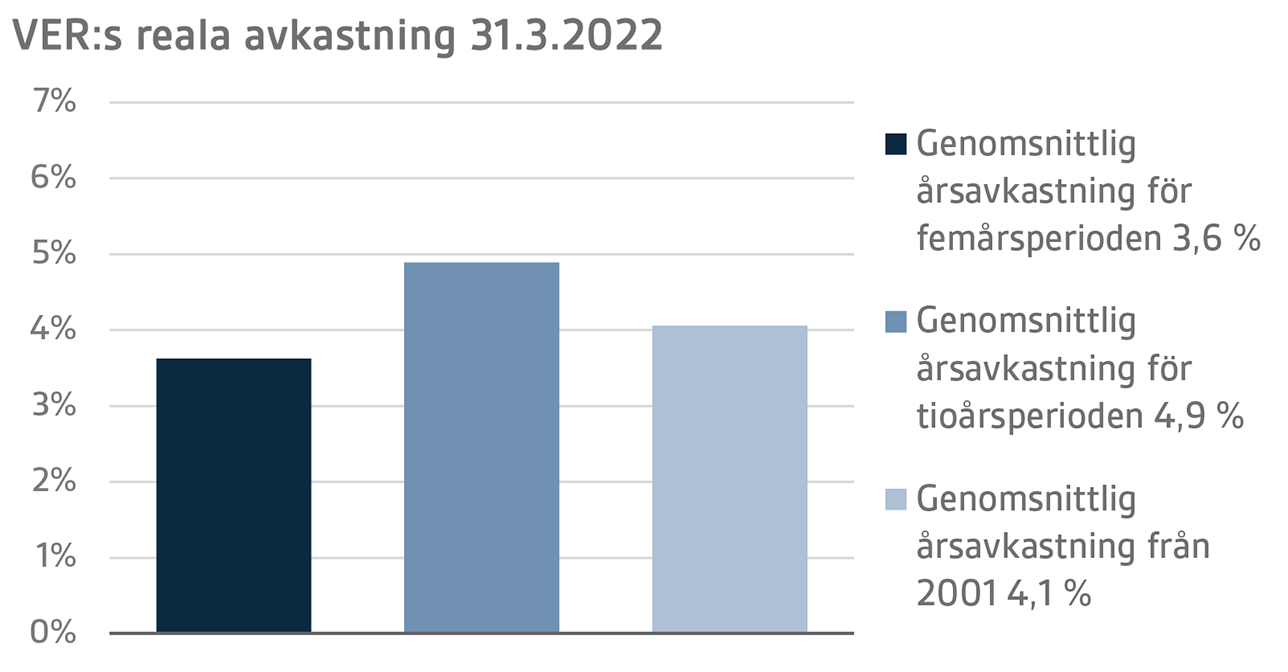

Den reala avkastningen på placeringarna under det första kvartalet var -6,0 procent. Medelvärdet av den reala avkastningen under de fem senaste åren var 3,6 procent per år, och motsvarande siffra för de tio senaste åren var 4,9 procent per år. Under den tid verksamheten har bedrivits i sin nuvarande form, sedan början av 2001, har den genomsnittliga reala avkastningen varit 4,1 procent.

Ur statens synvinkel kan avkastningen av placeringsverksamheten också jämföras med kostnaden för statens skuld, eftersom en mindre statsskuld kan betraktas som ett alternativ till att samla medel i en fond inför de framtida pensionsutgifterna. Under de tio senaste åren har VER:s årsavkastning i genomsnitt varit 5,0 procentenheter högre än medelkostnaden för statsskulden. Sedan 2001 har VER:s avkastning till marknadsvärde varit sammanlagt cirka 10,2 miljarder euro större än den kumulativa medelkostnaden för statens skuld under samma tid beräknat enligt ett penningbelopp som motsvarar fonden.

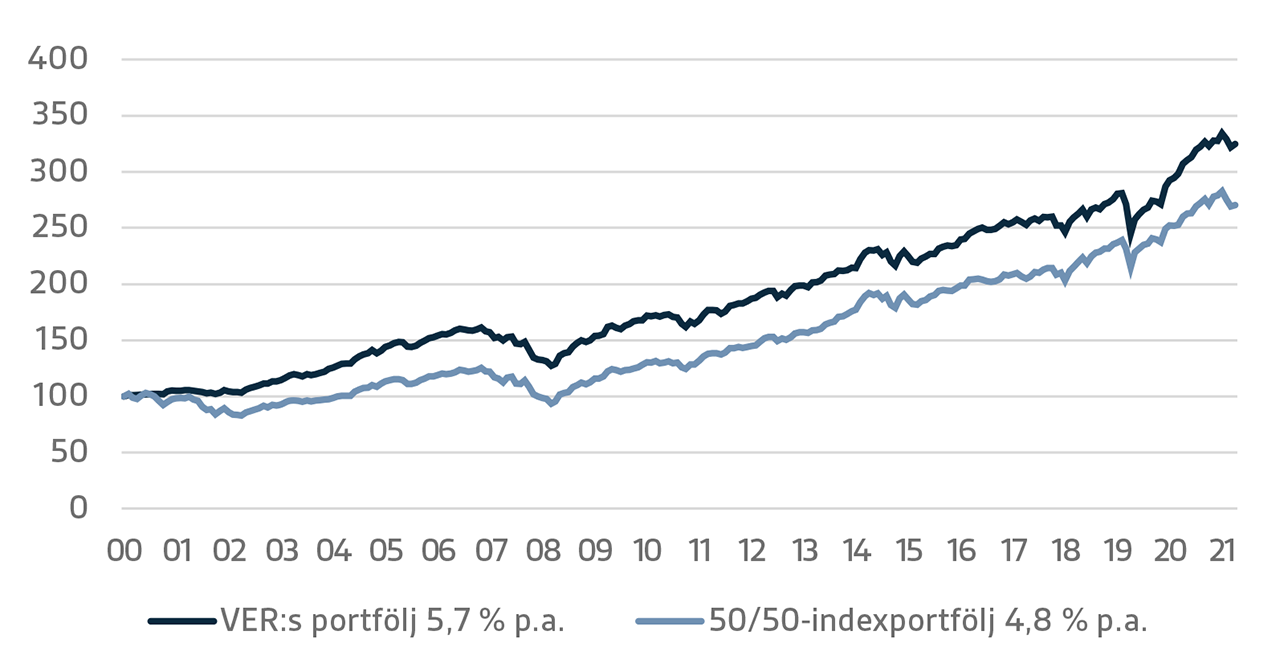

Vid VER analyserar man avkastningen på lång sikt i förhållande till den allmänna marknadsutvecklingen genom att jämföra den realiserade avkastningen med ett globalt index, där vikten av aktieplaceringar är 50 procent och vikten av valutaskyddade obligationslån 50 procent.

DETALJERAD ANALYS AV JANUARI–MARS 2022

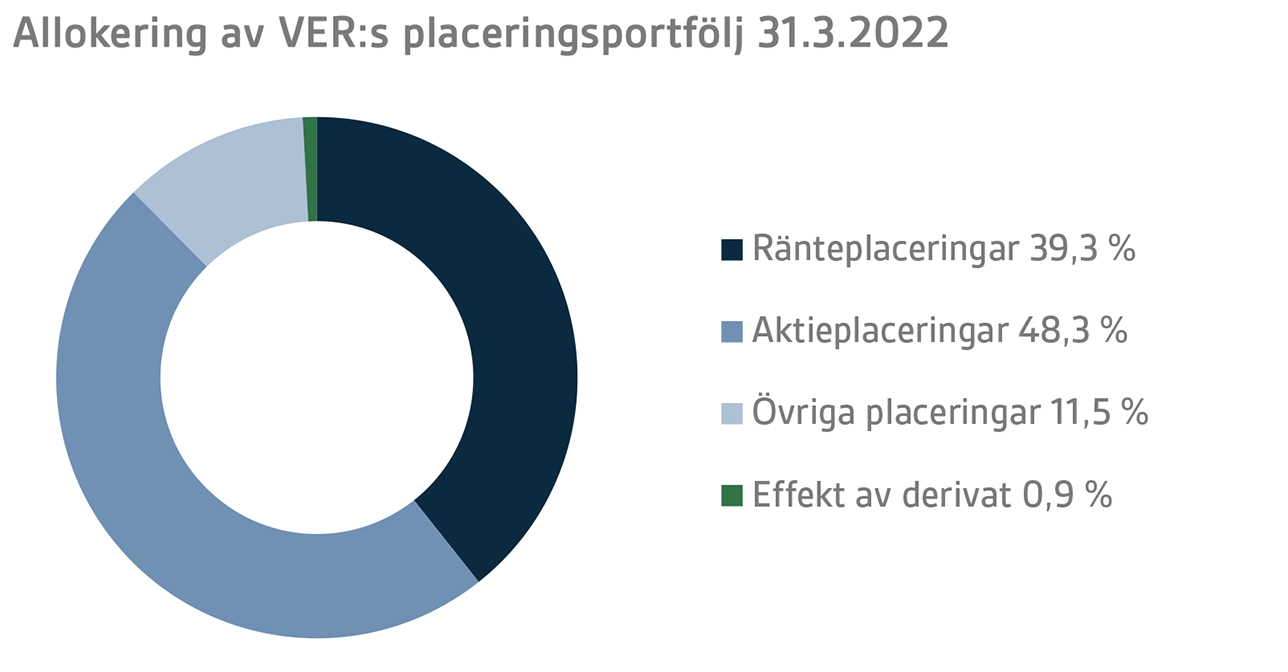

Enligt finansministeriets föreskrift delas VER:s placeringar in i ränteplaceringar, aktieplaceringar och övriga placeringar. I slutet av mars var andelen ränteplaceringar 39,3 procent, andelen aktieplaceringar 48,3 procent och andelen övriga placeringar 11,5 procent. Av de stora tillgångsklasserna avkastade de likvida ränteplaceringarna under det första kvartalet -3,4 procent och de noterade aktieplaceringarna -5,3 procent.

RÄNTEPLACERINGAR

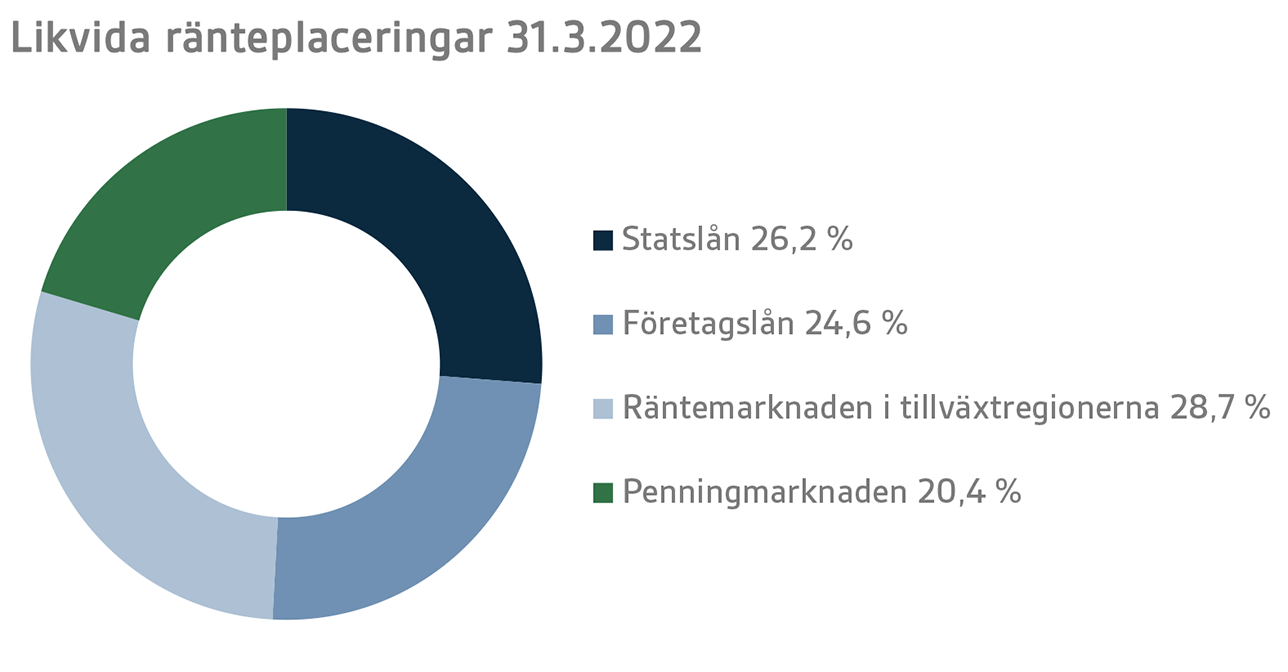

Likvida ränteplaceringar

Avkastningen på likvida ränteplaceringar under det första kvartalet var -3,4 procent.

Inflationen, räntehöjningarna och förväntningarna på att centralbankerna kommer att strama åt sin penningpolitik accelererade avsevärt under årets första kvartal jämfört med situationen i slutet av året innan. Ukrainakrisen orsakade i slutet av februari en endast tillfällig räntenedgång i synnerhet för statslån som betraktas som säkra, men i övrigt ledde de ytterst höga inflationstalen och den allt stramare penningpolitiken till en kraftig höjning av räntorna och en breddning av riskpremierna för placeringar i företagslån.

Centralbanken i USA, FED, inledde en höjning av räntorna i mars genom att höja räntan med 25 räntepunkter till intervallet 0,25–0,50 procent. Vid samma möte justerade centralbanken sin prognos för kommande räntehöjningar markant i uppåtgående riktning. Centralbankirernas medianförväntning på styrräntans nivå steg till 1,875 procent i slutet av 2022 och till 2,75 procent i slutet av 2023. Vid kvartalets slut prissattes än ännu snabbare räntehöjningstakt på räntemarknaden; till cirka 2,50 procents nivå i slutet av 2022 och cirka 3 procents nivå i slutet av 2023. Förväntningarna på en snabb åtstramning av penningpolitiken höjde de korta räntorna allra mest, vilket ledde till att räntekurvan för USA:s statslån planade ut avsevärt och delvis till och med började gå nedåt.

I Europa steg i synnerhet de korta räntorna i en måttligare takt än räntorna i USA. Europeiska centralbanken fortsatte att normalisera penningpolitiken i mars, även om den höll styrräntorna oförändrade. Trots osäkerheten på grund av situationen i Ukraina beslutade ECB att minska APP-köpen i snabbare takt än vad som tidigare indikerats som en följd av de tydligt stigande inflationsprognoserna. Centralbanken kommenterade inte sannolikheten för räntehöjningar under det innevarande året, men på räntemarknaden prissattes en räntehöjning med 25 räntepunkter för 2022. Räntan på den tioåriga statsobligationen i Tyskland steg med drygt 70 räntepunkter under kvartalet till 0,54 procent.

Inom VER:s likvida ränteplaceringar belastade ränteökningen i synnerhet avkastningen på ränteplaceringar i tillväxtländernas statsobligationer. Avkastningen i de övriga ränteplaceringsklasserna var inte heller god, vilket berodde på räntehöjningarna och breddningen av riskpremierna.

Övriga ränteplaceringar

Med VER:s övriga ränteplaceringar avses placeringar i private credit-fonder och direkta lån till företag.

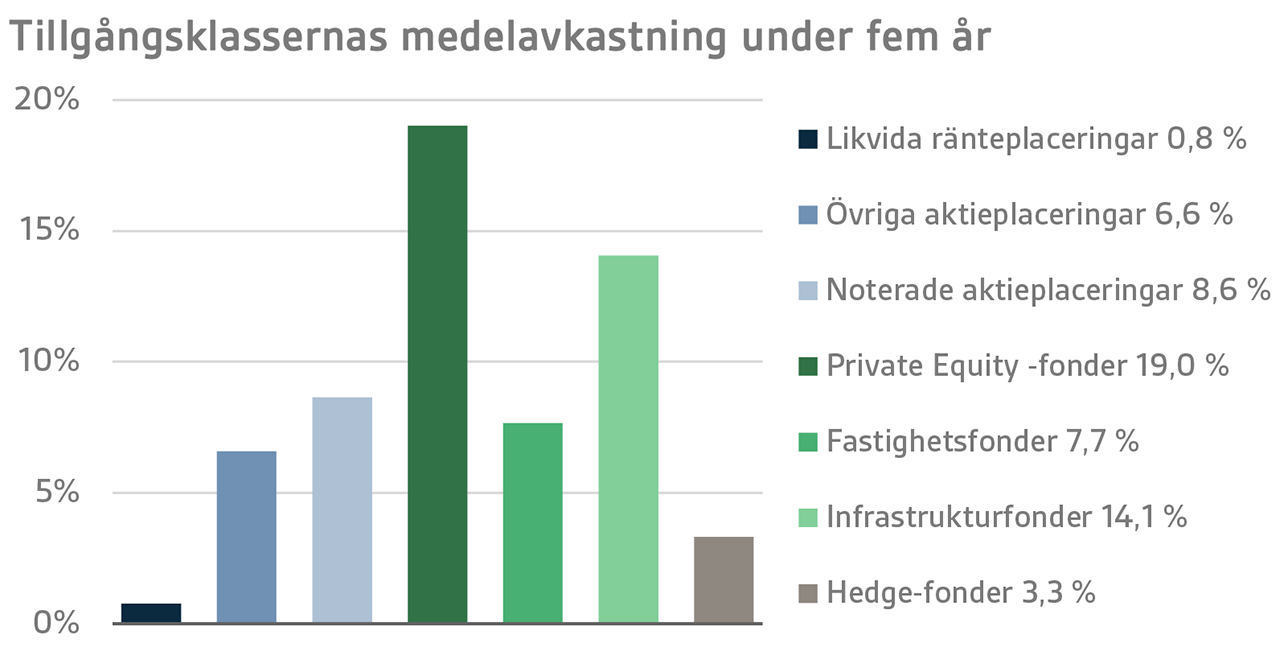

Avkastningen på övriga ränteplaceringar var 0,4 procent. Avkastningen på private credit-fonder var 0,2 procent och avkastningen på direkta lån 1,3 procent.

Trots att år 2021 dominerades av coronanyheter och åtskilliga osäkerhetsfaktorer inom ekonomin, minskade coronans effekter på affärsverksamheten i största delen av private credit-portföljföretagen och resultatutvecklingen var positiv. Avkastningen under det innevarande årets första kvartal reflekterar fortfarande stämningen i slutet av förra året, eftersom portföljens avkastning är baserad på den uppdaterade avkastningen vid årets slut. År 2022 har dock börjat med en osäker stämning och förändringen i marknadssentimentet torde också synas i private credit-fondernas portföljer i takt med att året framskrider. Strategierna som drar nytta av det osäkra marknadsläget kommer sannolikt att vara mest framgångsrika.

AKTIEPLACERINGAR

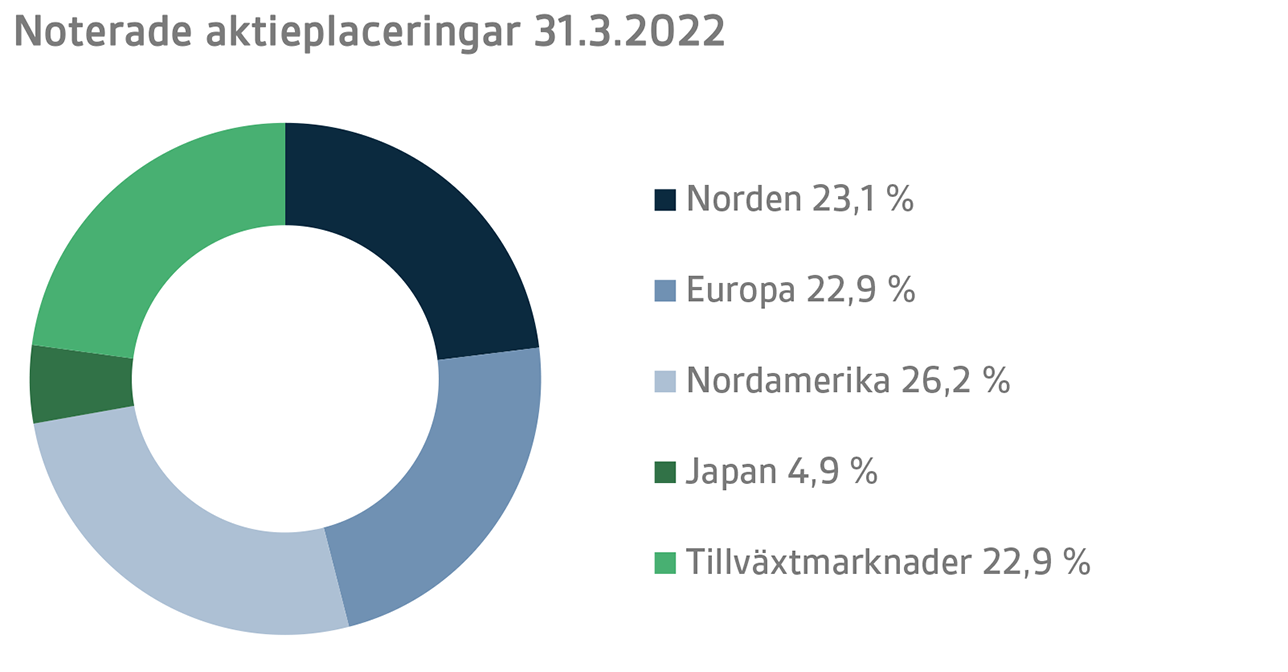

Noterade aktieplaceringar

Avkastningen på noterade aktieplaceringar var -5,3 procent under årets första kvartal.

År 2022 inleddes med en synnerligen osäker stämning på aktiemarknaden. Aktiekurserna runt om i världen började genast efter nyår sjunka och årets första kvartal blev också svagt för aktieplacerarna, visserligen efter ett ytterst starkt aktieår 2021. Många av de teman som inte lyckades ta död på placerarnas optimism under 2021 steg återigen upp till ytan direkt efter övergången till det nya året, men denna gång med andra följder. Kriget som bröt ut i Ukraina hade den största effekten på avkastningen under det första kvartalet och som en följd av kriget uppvisade framför allt de nordiska aktierna en kraftig nedgång. Alla aktieportföljer landade på minus vid slutet av det första kvartalet.

Stämningen i början av 2022 var väldigt annorlunda jämfört med året innan. Det fanns flera huvudteman, men i synnerhet inflationen blev ett spetstema genast i början av det nya året. Inflationsdiskussionen fick ny fart av den publicerade statistiken, som visade att inflationen hade stigit till en mycket hög nivå runt om i världen. Centralbankerna tvingades ändra sin uppfattning om inflationens tillfällighet och detta fick räntorna att stiga, vilket för sin del orsakade nervositet på aktiemarknaden. Särskilt bolag med en hög värderingsnivå bland annat i USA fick se sina kurser sjunka kraftigt när räntorna steg. Vid sidan av inflationen var också vissa andra gamla teman en prövning för placerarna vid det nya årets början. Att coronapandemin fortsatte, och till och med ökade i styrka, kring årsskiftet var ett av de största temana. Den klart största och värsta händelsen under kvartalet var dock kriget som bröt ut i Ukraina. Rysslands anfall i slutet av februari fick omfattande följder även på finansieringsmarknaden. Aktiemarknaden uppvisade till en början en väldigt kraftig nedgång, särskilt i Europa, men återhämtade sig ändå en aning under mars månad. Det är för tidigt att utvärdera vilken slutgiltig inverkan kriget, och därigenom sanktionerna som har införts mot Ryssland, kommer att ha på den ekonomiska utvecklingen. Det står emellertid redan nu klart att effekterna kommer att vara betydande överlag och särskilt i Europa, bland annat på grund av de betydligt högre energipriserna.

Övriga aktieplaceringar

VER:s övriga aktieplaceringar inbegriper placeringar i kapitalfonder, onoterade aktier och börsnoterade fastighetsfonder (REIT).

Placeringarna i kapitalfonder avkastade 4,6 procent och de onoterade aktierna 5,9 procent.

Liksom tidigare år är avkastningen på kapitalfonder under det första kvartalet baserad på den uppdaterade avkastningen från det föregående årets sista kvartal. År 2021 var också ett rekordår för kapitalfonderna och lyfte avkastningen under det innevarande årets första kvartal till en klart positiv nivå. Under de första månaderna 2022 har dock stämningen på marknaden förändrats avsevärt, vilket kommer att synas senare på våren när den verkliga avkastningen för årets första kvartal uppdateras.

ÖVRIGA PLACERINGAR

VER:s övriga placeringar omfattar placeringar i fastighets-, infrastruktur- och hedgefonder samt riskpremiestrategier.

Avkastningen på placeringar i onoterade fastighetsfonder var 1,5 procent och avkastningen på infrastrukturfondsplaceringar 4,9 procent.

Avkastningen på fastigheter under det första kvartalet påverkades fortfarande av avkastningen under det sista kvartalet året innan. På fastighetsmarknaden har efterfrågan på bra objekt fortsatt att vara stor, både i Finland och internationell. I synnerhet logistiksektorn har presterat bra även i början av det innevarande året. Den ökade inflationen och den tillspetsade situationen i Europa torde dock återspeglas även på fastighetsmarknaden i fortsättningen.

Avkastningen på infrastrukturfonder under det första kvartalet består även den av avkastningen från det föregående årets sista kvartal. De viktigaste faktorerna bakom avkastningen är framgångsrika lösgöringar och ökade värderingsnivåer för bolagen. En betydande del av VER:s infrastrukturportfölj består av så kallade core-infrastrukturobjekt, vars affärsverksamhet i regel har klarat sig bra under coronakrisen.

Hedgefonderna och de systematiska strategierna uppvisade en avkastning på 1,1 procent under årets första kvartal.

Hedgefonderna var framgångsrika och uppvisade en positiv avkastning i en miljö där avkastningen på traditionella tillgångsklasser var negativ. Under perioden klarade sig de kvantitativa fonderna särskilt väl, liksom makrofonderna med fokus på utvecklade marknader. Den enda negativa avkastningskontributionen i portföljen utgjordes av fonder med fokus på marknaden i Asien. I fråga om de systematiska strategierna var avkastningen i början av året negativ, framför allt på grund av att modellerna för kortsiktigt momentum klarade sig dåligt i den rådande turbulenta marknadsmiljön.

STATENS PENSIONSUTGIFTER, VER:S ÖVERFÖRING TILL STATSBUDGETEN, PENSIONSAVGIFTSINTÄKTER OCH FONDERINGSGRAD

Statens Pensionsfond har fått allt större betydelse när det gäller att balansera upp utgifterna i statens pensionssystem. Statens pensionsutgifter uppgick redan till drygt 4,8 miljarder euro år 2021, och i budgeten för 2022 har man förberett sig på att de kommer att stiga till över 4,9 miljarder euro. VER betalar 40 procent av dessa utgifter till statsbudgeten, vilket år 2022 innebär sammanlagt över 1,9 miljarder euro.

Under årets första kvartal har 500 miljoner euro överförts från fonden till statsbudgeten. Under motsvarande period var VER:s pensionsavgiftsintäkter 377 miljoner euro. De influtna avgiftsintäkterna motsvarar prognoserna. Fondens nettoavgiftsintäkter har blivit varaktigt negativa, dvs. det belopp som fonden överför till statsbudgeten är betydligt högre än beloppet av de avgiftsintäkter som inflyter till VER. Budgetöverföringen kommer att bli allt större i förhållande till fondens avgiftsintäkter, vilket dämpar fondens tillväxt.

Revideringen av lagen om statens pensionsfond framskred under granskningsperioden. Statsrådet lämnade sin regeringsproposition till riksdagen i början av februari och lagen godkändes av riksdagen i mars. Lagen trädde i kraft den 8 april 2022. En central förnyelse i samband med lagändringen är den gradvisa ökningen av överföringen till stadsbudgeten från 40 procent till 45 procent under åren 2024–2028. Dessutom, om VER:s fonderingsgrad är över 25 procent två kalenderår i rad, genomförs en extra överföring på 3 procent tills fonderingsgraden har återställts till under 25 procent. I slutet av 2021 uppgick statens pensionsansvar till 93,3 miljarder euro, och fonderingsgraden var därmed cirka 25,4 procent. VER kommer under 2022 att utvärdera de närmare konsekvenserna av lagändringen på VER:s strategi och placeringsplanering.

NYCKELTAL

|

|

|

|

31.3.2022

|

31.12.2021

|

|

Placeringar, miljoner euro (marknadsvärde)

|

22 762

|

23 595

|

|

Ränteplaceringar

|

8 952

|

8 951

|

|

Aktieplaceringar

|

10 987

|

11 687

|

|

Övriga placeringar

|

2 626

|

2 691

|

|

Effekt av derivat

|

198

|

266

|

|

|

|

|

Fördelningen av placeringsportfölj

|

|

|

|

Ränteplaceringar

|

39,3 %

|

37,9 %

|

|

Aktieplaceringar

|

48,3 %

|

49,5 %

|

|

Övriga placeringar

|

11,5 %

|

11,4 %

|

|

Effekt av derivat

|

0,9 %

|

1,1 %

|

|

|

|

|

1.1.–31.3.2022

|

1.1.–31.12.2021

|

|

Avkasting på placeringar

|

-3,0 %

|

14,6 %

|

|

Ränteplaceringar

|

|

|

|

Likvida ränteplaceringar

|

-3,4 %

|

0,7 %

|

|

Övriga ränteplaceringar

|

0,4 %

|

11,6 %

|

|

Private Credit -fonder

|

0,2 %

|

13,1 %

|

|

Aktieplaceringar

|

|

|

|

Noterade aktieplaceringar

|

-5,3 %

|

24,2 %

|

|

Private Equity -placeringar

|

4,6 %

|

47,7 %

|

|

Onoterade aktier

|

5,9 %

|

57,9 %

|

|

Övriga placeringar

|

|

|

|

Fastighetsfonder

|

1,5 %

|

13,3 %

|

|

Infrastrukturfonder

|

4,9 %

|

14,9 %

|

|

Hedge-fonder

|

1,1 %

|

5,1 %

|

|

|

|

|

Intäkter från pensionsavgifter, miljoner euro

|

377

|

1 550

|

|

Överföring till statsbudgeten, miljoner euro

|

500

|

1 941

|

|

Nettoavgiftsintäkter, miljoner euro

|

-122

|

-391

|

|

Pensionsansvar, miljarder euro

|

|

93,3

|

|

Fonderingsgrad, %

|

|

25 %

|

Mer information: verkställande direktör Timo Löyttyniemi, fornamn.efternamn@ver.fi, tfn: 0295 201 210

Statens Pensionsfond (VER) är en fond som står utanför statsbudgeten. Fonden inrättades 1990 i syfte att hjälpa staten att finansiera framtida pensioner och jämna ut pensionsutgifterna. VER ansvarar i egenskap av placeringsorganisation för den professionella placeringen av statens pensionsmedel. Marknadsvärdet av VER:s placeringsportfölj var 22,8 miljarder euro i slutet av mars 2022.

Alla siffror som presenteras i detta meddelande är preliminära och oreviderade.