Sijoitusympäristö

Vuoden 2022 ensimmäisellä neljänneksellä käynnistyi sota Euroopassa. Venäjän hyökkäyssota Ukrainaan alkoi 24.2.2022. Sota heijastui laajalti inhimillisenä kärsimyksenä Ukrainassa ja se sai aikaan valtavan sotapakolaisvirran Euroopassa. Sodalla on ollut vaikutuksia Euroopan talouteen, inflaatioon sekä osake- ja korkomarkkinoille. Sodan alkamisesta seuranneet lännen pakotteet, energian korkea hinta, sekä kriisin mahdolliset jatkopolut sekoittavat talouden ja sijoitusmarkkinoiden dynamiikkaa suuresti.

Inflaatio pysyi korkealla tasolla alkuvuoden ajan. Inflaation kasvun suurin komponentti oli kallistunut energian hinta. Korkea inflaatio heijastui korkomarkkinoille. Odotukset keskuspankkien kiristyvästä rahapolitiikasta voimistuivat ja markkinoiden korkotaso nousi alkuvuoden aikana.

Ukrainan sodan vaikutuksesta epävarmuus säilyi korkealla ja useat tahot alensivat taloudellisen kasvun ennusteita vuodelle 2022. Sodan taloudelliset vaikutukset eivät ole vielä täysin tiedossa, ja ne riippuvat sodan kestosta ja laajuudesta. Euroopan valtiot panostavat lisää uusiutuvaan energiaan sekä puolustusvälinehankintoihin, ja valtioiden velkarahoitustarpeiden voidaan odottaa kasvavan.

Muuttuneessa geopoliittisessa tilanteessa Euroopan ja myös laajemmin läntisen maailman energiapolitiikka koki muodonmuutoksen. Euroopan riippuvuus Venäjältä tuotavasta öljystä sekä maakaasusta on uudelleen arvioitavana ja kiinnostus vihreän siirtymän edellyttämiin uusiutuviin energian lähteisiin on nousussa.

VERIN SIJOITUSTOIMINNAN TUOTTO

Valtion Eläkerahaston sijoitustoiminnan seurannassa ja arvioinnissa keskitytään entistä korostuneemmin pitkän aikavälin toteutumien ja tulevaisuuden tarkasteluun neljännesvuotisen seurannan kustannuksella. VER julkistaa kuitenkin edelleen neljännesvuositiedot ja -kommentit entisessä laajuudessa.

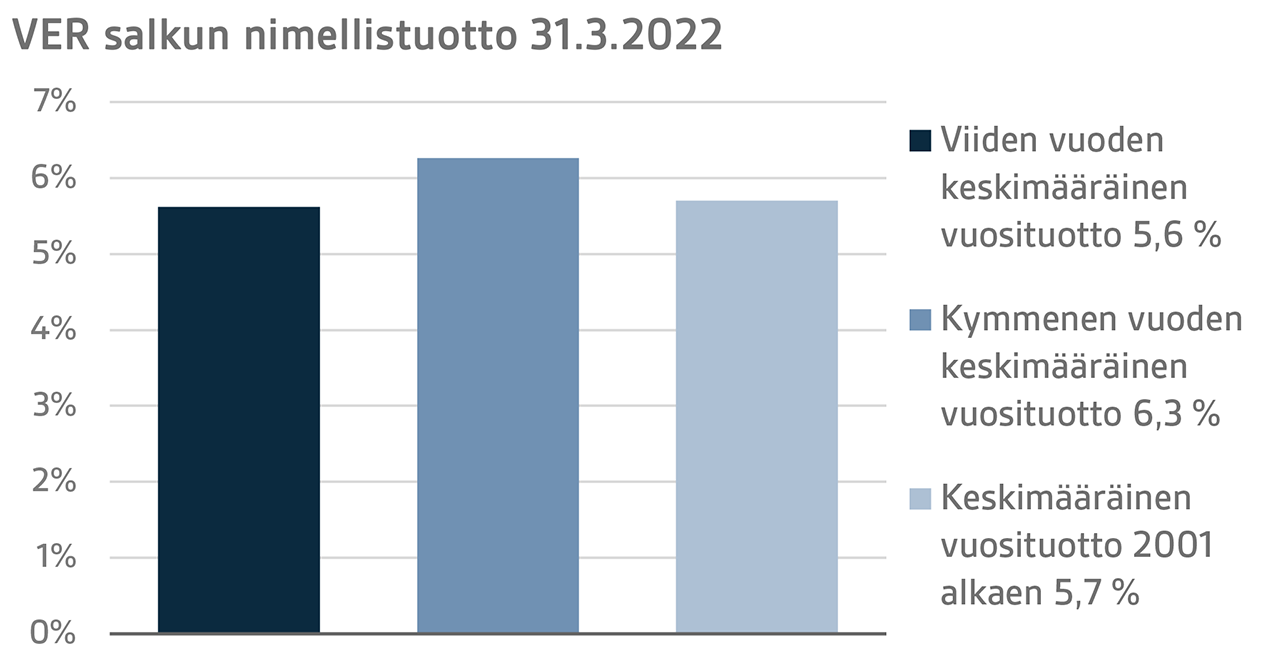

VERin sijoitusomaisuuden arvo 31.3.2022 oli 22,8 miljardia euroa. Sijoitusten tuotto käyvin arvoin ensimmäisen vuosineljänneksen ajalta oli -3,0 prosenttia. Viimeisten viiden vuoden (1.4.2017–31.3.2022) keskimääräinen nimellistuotto oli 5,6 ja viimeisten kymmenen vuoden 6,3 prosenttia vuodessa. Nykymuotoisen toiminnan ajalta, vuoden 2001 alusta, keskimääräinen tuotto on ollut 5,7 prosenttia.

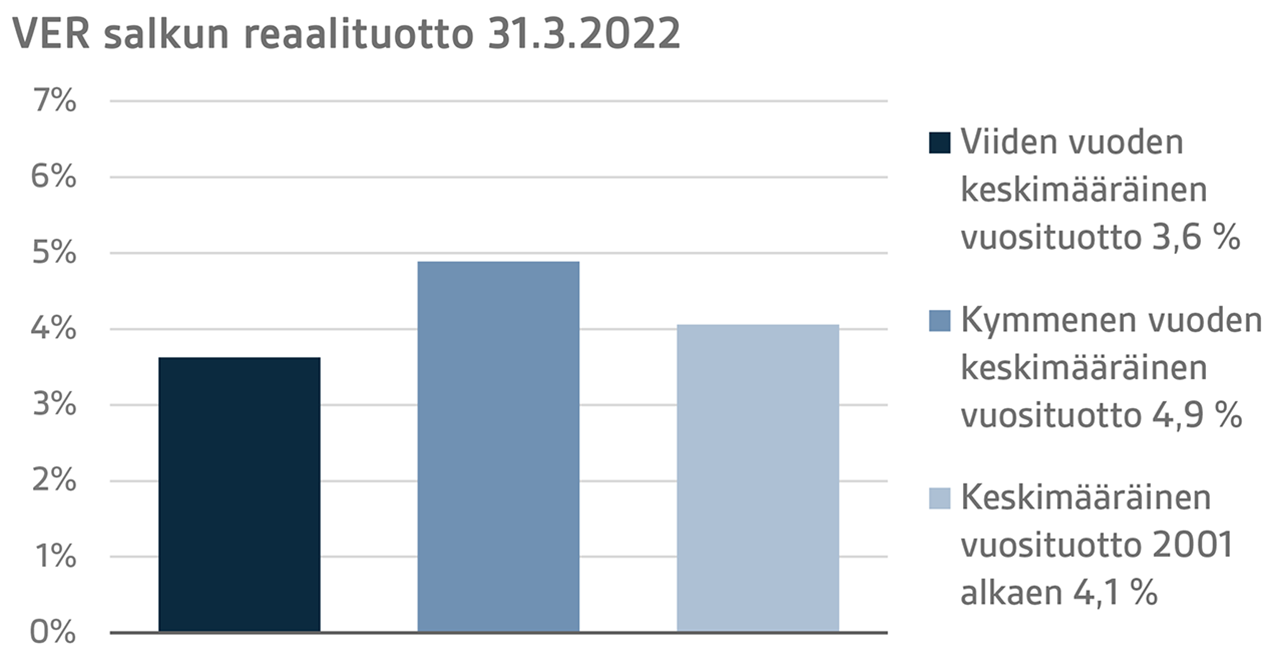

Sijoitusten reaalituotoksi ensimmäiseltä neljännesvuodelta muodostui -6,0 prosenttia. Viiden vuoden keskimääräinen reaalituotto oli 3,6 prosenttia ja kymmenen vuoden reaalituotto vastaavasti 4,9 prosenttia vuodessa. Nykymuotoisen toiminnan ajalta, vuoden 2001 alusta, keskimääräinen reaalituotto on ollut 4,1 prosenttia.

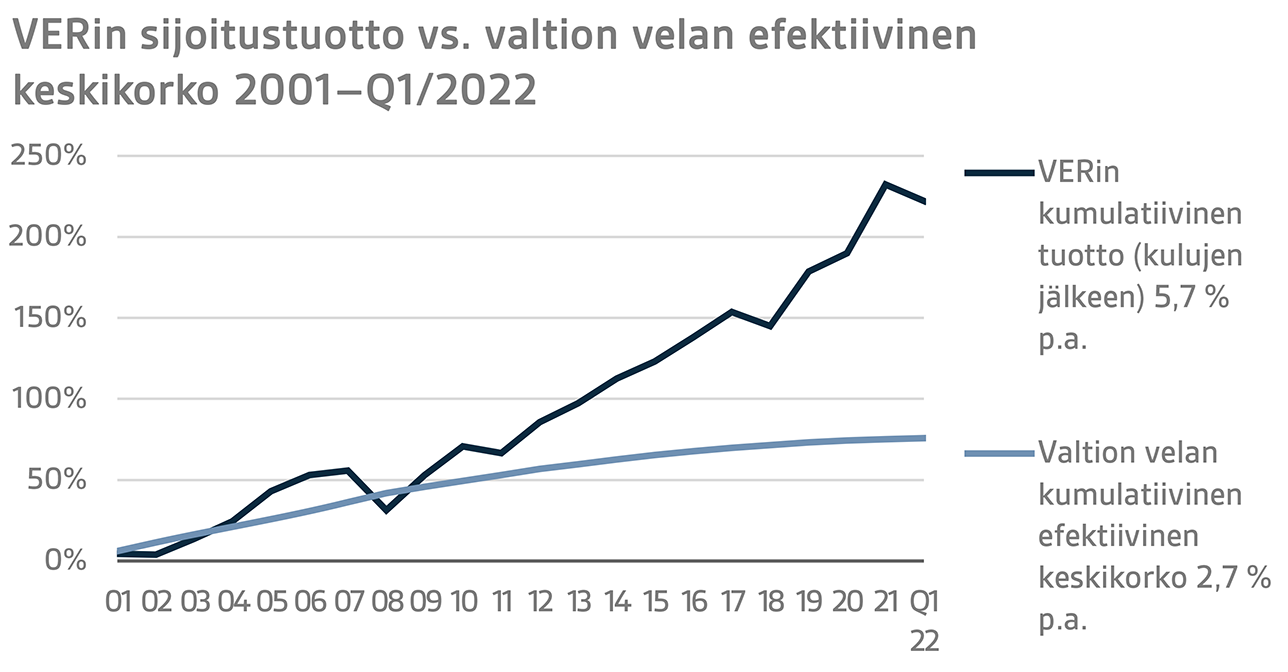

Valtion näkökulmasta sijoitustoiminnan tuottoa voidaan verrata myös valtionvelan kustannukseen, koska eläkemenoihin varautumiseksi kerättävän rahaston vaihtoehtona voidaan pitää pienempää valtionvelkaa. Kymmenenä viime vuonna VERin vuosituotto on ollut keskimäärin 5,0 prosenttiyksikköä valtionvelan keskikustannusta korkeampi. Vuodesta 2001 VERin markkina-arvoinen tuotto on ollut yhteensä noin 10,2 miljardia euroa suurempi kuin kulloistakin rahastoa vastaavalle määrälle laskettu valtionvelan kumulatiivinen keskikustannus samalta ajalta.

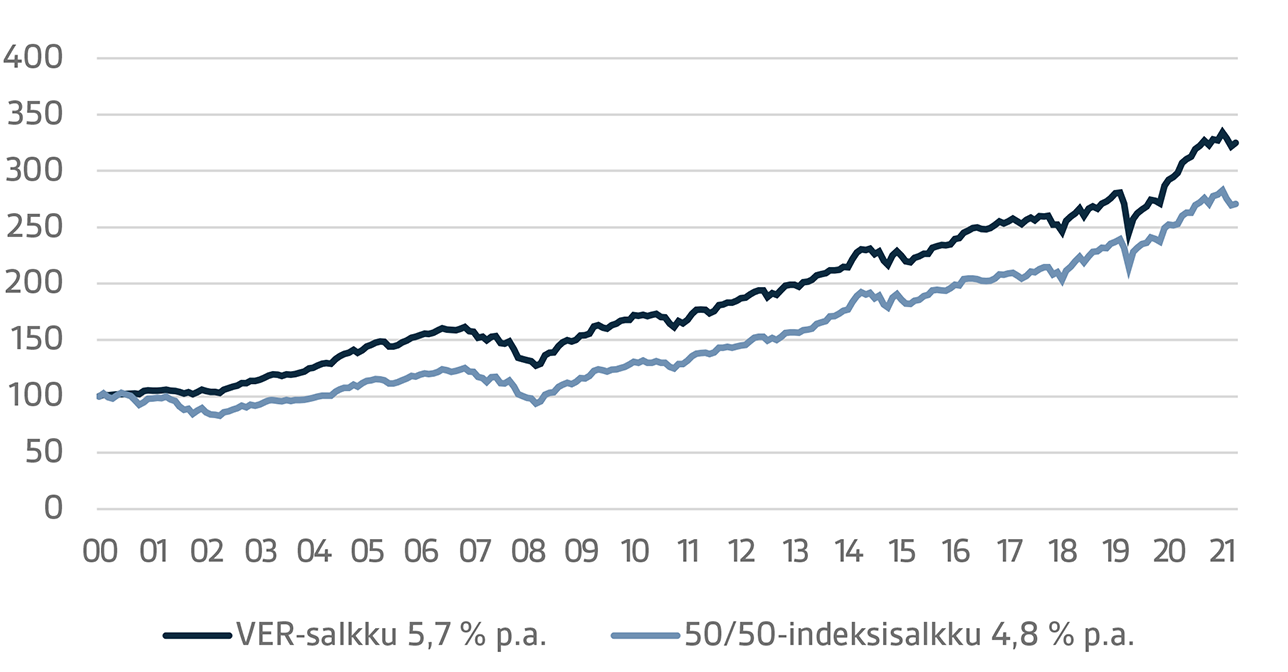

VERissä seurataan pitkän aikavälin tuottoa suhteessa yleiseen markkinakehitykseen vertaamalla toteutunutta tuottoa globaaliin indeksiin, jossa osakesijoitusten paino on 50 ja valuuttasuojattujen joukkolainasijoitusten 50 prosenttia.

TAMMI–MAALISKUUN 2022 YKSITYISKOHTAINEN TARKASTELU

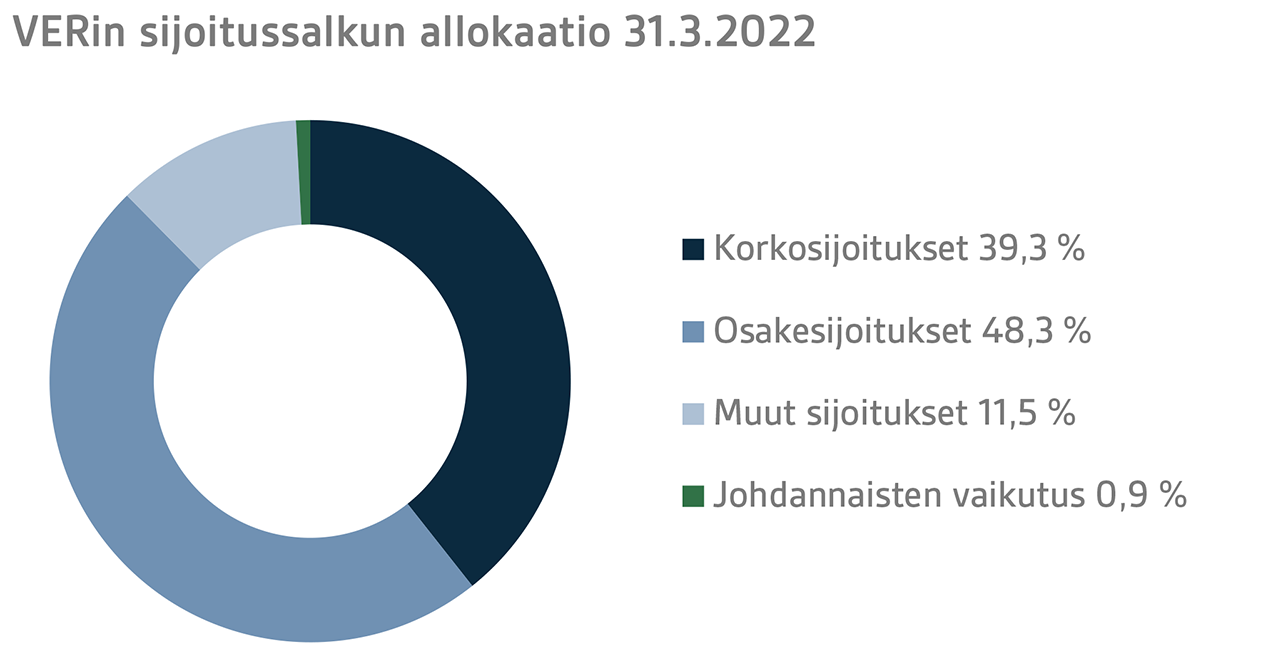

Valtiovarainministeriön määräyksen mukaisesti VERin sijoitukset jaetaan korkosijoituksiin, osakesijoituksiin ja muihin sijoituksiin. Maaliskuun lopussa korkosijoitusten osuus oli 39,3 prosenttia, osakesijoitusten 48,3 prosenttia ja muiden sijoitusten 11,5 prosenttia. Suurista omaisuusluokista likvidit korkosijoitukset tuottivat ensimmäisen neljännesvuoden ajalta -3,4 prosenttia ja noteeratut osakesijoitukset -5,3 prosenttia.

KORKOSIJOITUKSET

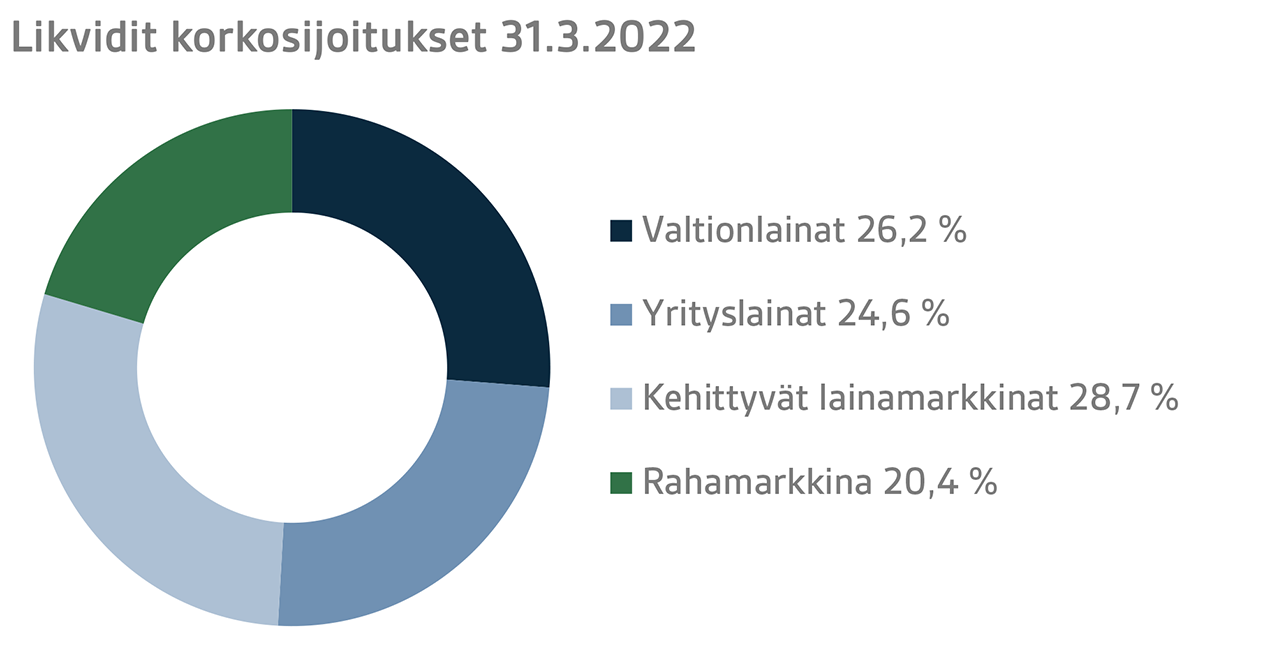

Likvidit korkosijoitukset

Likvidien korkosijoitusten tuotto ensimmäisellä kvartaalilla oli -3,4 prosenttia.

Vuoden ensimmäisellä neljänneksellä inflaatio, korkojen nousu ja odotukset keskuspankkien rahapolitiikan kiristämisestä kiihtyivät merkittävästi vuoden lopun tilanteesta. Ukrainan kriisi aiheutti helmikuun loppupuolella ainoastaan hetkellisen korkojen laskun erityisesti turvallisena pidetyissä valtionlainoissa, mutta muuten erittäin korkeat inflaatioluvut ja kiristyvä rahapolitiikka nostivat korkoja voimakkaasti ja levensivät yrityslainasijoitusten riskipreemioita.

Yhdysvaltojen keskuspankki FED aloitti korkojen noston maaliskuussa nostamalla korkoa 25 korkopistettä 0,25–0,50 prosentin vaihteluvälille. Samassa kokouksessa keskuspankki nosti ennustettaan tulevista koronnostoista merkittävästi ylöspäin. Keskuspankkiirien mediaaniodotus ohjauskoron tasosta nousi 1,875 prosenttiin vuoden 2022 lopussa ja 2,75 prosenttiin vuoden 2023 lopussa. Kvartaalin lopussa korkomarkkinoilla hinnoiteltiin vielä nopeampaa korkojen nostotahtia; noin 2,50 prosentin tasoa vuoden 2022 lopussa ja noin 3 prosentin tasoa vuoden 2023 lopussa. Odotukset nopeasta rahapolitiikan kiristämisestä nostivat lyhyitä korkoja eniten, minkä seurauksena Yhdysvaltojen valtionlainojen korkokäyrä loiveni merkittävästi ja kääntyi osin jopa laskevaksi.

Euroopassa erityisesti lyhyet korot nousivat Yhdysvaltojen korkoja maltillisemmin. Euroopan keskuspankki jatkoi maaliskuussa rahapolitiikan normalisointia, vaikka pitikin ohjauskorot ennallaan. Ukrainan tilanteen luomasta epävarmuudesta huolimatta EKP päätti pienentää APP-ostoja aiemmin indikoitua nopeammassa tahdissa selvästi kohonneiden inflaatioennusteiden seurauksena. Keskuspankki ei kommentoinut kuluvan vuoden koronnoston todennäköisyyttä, mutta korkomarkkinoilla hinnoiteltiin kaksi 25 korkopisteen koronnostoa vuodelle 2022. Saksan kymmenen vuoden valtionlainan korko nousi vuosineljänneksellä reilut 70 korkopistettä 0,54 prosenttiin.

VERin likvideissä korkosijoituksissa korkojen nousu painoi erityisesti kehittyvien maiden korkosijoitusten tuottoja, eivätkä tuotot muissakaan korkosijoitusluokissa olleet hyviä korkojen nousun ja riskipreemioiden leviämisen seurauksena.

Muut korkosijoitukset

VERin muut korkosijoitukset käsittävät sijoitukset private credit -rahastoihin sekä

suoran lainanannon yrityksille.

Muiden korkosijoitusten tuotto oli 0,4 prosenttia. Private credit -rahastojen tuotto oli 0,2 prosenttia ja suorien lainojen 1,3 prosenttia.

Vaikka vuotta 2021 hallitsi koronauutiset ja useat epävarmuustekijät taloudessa, valtaosassa private credit -salkkuyrityksiä koronan vaikutukset liiketoimintaan vähenivät ja tuloskehitys oli positiivinen. Kuluvan vuoden ensimmäisen neljänneksen tuotto heijastelee vielä edellisen vuoden lopun tunnelmia, sillä salkun tuotto pohjautuu päivittyneisiin vuoden lopun tuottoihin. Vuosi 2022 on kuitenkin alkanut epävarmoissa tunnelmissa ja markkinasentimentin muutos näkynee myös private credit -rahastojen salkuissa vuoden edetessä. Parhaiten tullevat menestymään strategiat, jotka hyötyvät epävakaasta markkinatilanteesta.

OSAKESIJOITUKSET

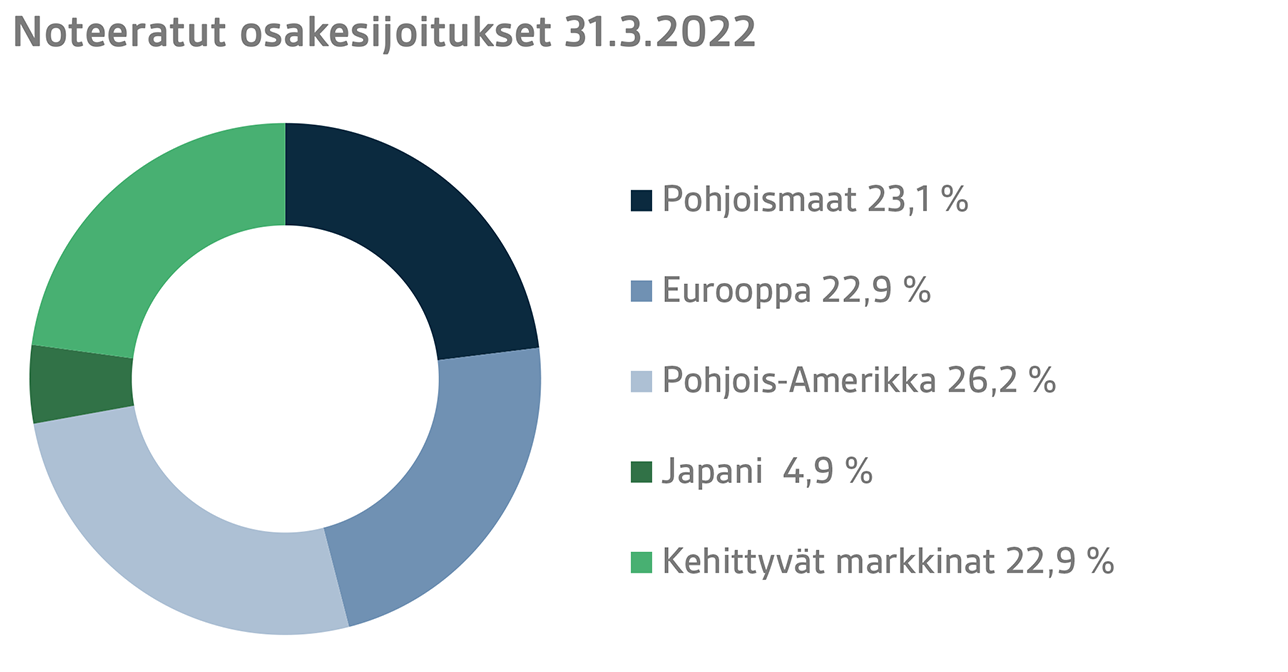

Noteeratut osakesijoitukset

Noteerattujen osakesijoitusten tuotto ensimmäisellä neljänneksellä oli -5,3 prosenttia.

Vuosi 2022 lähti liikkeelle varsin epävarmoissa tunnelmissa osakemarkkinoilla. Osakekurssit ympäri maailman lähtivät heti uuden vuoden alettua laskuun, ja vuoden ensimmäisestä neljänneksestä muotoutuikin heikko osakesijoittajille, tosin erittäin vahvan osakevuoden 2021 jälkeen. Monet niistä teemoista, jotka eivät onnistuneet kääntämään sijoittajien optimismia vuoden 2021 aikana, nousivat jälleen pintaan heti uuteen vuoteen siirryttyämme, mutta tällä kertaa eri seurauksin. Suurin vaikutus ensimmäisen neljänneksen tuottoon tuli tosin Ukrainassa syttyneen sodan myötä, jonka seurauksena etenkin pohjoismaiset osakkeet laskivat voimakkaasti. Kaikki osasalkut jäivät miinukselle ensimmäisen neljänneksen päätyttyä.

Vuoden 2022 alettua tunnelma erosi varsin merkittävästi edelliseen vuoteen verrattuna. Pääteemoja oli useampi, mutta etenkin inflaatio nousi jälleen kärkiteemaksi heti uuteen vuoteen siirryttyämme. Inflaatiokeskustelu sai uutta vauhtia julkaistuista tilastoista, jotka osoittivat inflaation nousseen hyvinkin korkealle tasolle ympäri maailman. Keskuspankitkin joutuivat muuttamaan näkemystään inflaation väliaikaisuudesta ja tämä sai korot nousemaan, mikä osaltaan aiheutti hermostuneisuutta osakemarkkinoilla. Etenkin korkean arvostustason omaavat yhtiöt mm. Yhdysvalloissa saivat nähdä kurssiensa laskevan reippaasti korkojen noustessa. Inflaation ohella jotkin muutkin vanhat teemat koettelivat sijoittajia uuden vuoden alettua, joista suurimpien joukossa koronapandemian jatkuminen, ja jopa vahvistuminen, vuodenvaihteen ympärillä. Selvästi suurin ja ikävin tapahtuma neljänneksellä oli kuitenkin sodan syttyminen Ukrainassa. Venäjän hyökkäys helmikuun loppupuolella johti mittaviin seurauksiin myös rahoitusmarkkinoilla. Osakemarkkinat laskivat ensi alkuun hyvinkin voimakkaasti, etenkin Euroopassa, mutta toipuivat kuitenkin jonkin verran maaliskuun aikana. On ennenaikaista lähteä arvioimaan sodan, ja sen myötä Venäjälle asetettujen sanktioiden lopullista vaikutusta talouskehitykseen. Kuitenkin nyt on jo selvää, että vaikutukset tulevat olemaan merkittäviä kautta linjan ja etenkin Euroopalle mm. selvästi nousseiden energiahintojen myötä.

Muut osakesijoitukset

VERin muut osakesijoitukset käsittävät sijoitukset pääomarahastoihin, noteeraamattomiin osakkeisiin sekä listattuihin kiinteistörahastoihin (REIT).

Pääomarahastosijoitusten tuotto oli 4,6 prosenttia ja noteeraamattomien osakkeiden 5,9 prosenttia

Kuten aikaisempina vuosina, pääomarahastojen ensimmäisen neljänneksen tuotot perustuvat edellisen vuoden viimeisen neljänneksen tuottojen päivittyneisiin arvoihin. Vuosi 2021 olikin pääomarahastoille ennätyksellisen hyvä siivittäen vielä kuluvan vuoden ensimmäisen neljänneksen tuotot selkeästi positiivisiksi. Tunnelma markkinoilla on vuoden 2022 alkukuukausina kuitenkin merkittävästi muuttunut mikä tullee näkymään myöhemmin keväällä todellisten vuoden ensimmäisen neljänneksen tuottojen päivittyessä.

MUUT SIJOITUKSET

VERin muut sijoitukset käsittävät sijoitukset kiinteistö-, infrastruktuuri- ja hedge-rahastoihin sekä riskipreemiostrategioihin.

Listaamattomien kiinteistörahastosijoitusten tuotto oli 1,5 prosenttia ja infrastruktuurirahastosijoitusten 4,9 prosenttia.

Kiinteistöjen ensimmäisen kvartaalin tuottoon vaikuttivat edelleen edellisvuoden viimeisen kvartaalin tuotot. Kiinteistömarkkinoilla kysyntä hyvistä kohteista on jatkunut korkeana, niin Suomessa kuin kansainvälisestikin. Etenkin logistiikkasektori on performoinut hyvin myös kuluvan vuoden alussa. Inflaation nousu ja kärjistynyt tilanne Euroopassa heijastunevat kuitenkin jatkossa myös kiinteistömarkkinoille.

Infrastruktuurirahastojen ensimmäisen neljänneksen tuotot koostuvat niin ikään edellisen vuoden viimeisen neljänneksen tuotoista. Merkittävimpinä tekijöinä tuoton taustalla ovat onnistuneet irtaantumiset sekä yhtiöiden nousseet arvostustasot. Merkittävä osa VERin infrastruktuurisalkusta koostuu niin kutsutuista core-infrastruktuurikohteista, joiden liiketoiminta on pärjännyt pääsääntöisesti hyvin koronakriisin aikana.

Hedge-rahastot ja systemaattiset strategiat tuottivat vuoden ensimmäisellä kvartaalilla 1,1 prosenttia.

Hedge-rahastot onnistuivat pärjäämään hyvin tuottaen positiivisesti ympäristössä, jossa perinteisten omaisuuslajien tuotto oli negatiivinen. Erityisen hyvin ajanjaksolla pärjäsivät kvantitatiiviset rahastot sekä kehittyneille markkinoille keskittyvät makrorahastot. Salkun ainoan negatiivisen tuottokontribuution tuottivat Aasian markkinoille keskittyvät rahastot. Systemaattisten strategioiden osalta alkuvuoden tuotto oli negatiivinen etenkin lyhyen aikavälin momentum-mallien pärjätessä huonosti vallinneessa turbulentissa markkinaympäristössä.

VALTION ELÄKEMENO, VERIN SIIRTO VALTION TALOUSARVIOON, ELÄKEMAKSUTULOT JA RAHASTOINTIASTE

Valtion Eläkerahaston merkitys valtion eläkejärjestelmän menojen tasaamisessa on edelleen kasvanut. Valtion eläkemenot olivat vuonna 2021 jo runsaat 4,8 miljardia euroa ja vuoden 2022 budjetissa on varauduttu yli 4,9 miljardin euron menoon. VER maksaa valtion talousarvioon 40 prosenttia näistä menoista eli vuoden 2022 aikana yhteensä yli 1,9 miljardia euroa.

Vuoden ensimmäisellä neljänneksellä rahastosta on siirretty valtion budjettiin 500 miljoonaa euroa. Vastaavana aikana VERin saama eläkemaksutulo oli 377 milj. euroa. Maksutulokertymä on ennusteiden mukainen. Rahaston nettomaksutulo on kääntynyt pysyväisluonteisesti negatiiviseksi eli rahastosta siirretään valtion talousarvioon selvästi enemmän kuin VERiin kertyy maksutuloja. Tämä budjettisiirron enemmyys VERin maksutuloihin nähden kasvaa jatkuvasti ja hidastaa rahaston kasvua.

Valtion eläkerahastoa koskevan lain uudistaminen eteni katsausjaksolla. Valtioneuvosto antoi hallituksen esityksen eduskuntalle helmikuun alussa ja laki hyväksyttiin eduskunnassa maaliskuussa. Laki astui voimaan 8.4.2022. Lain muutoksen keskeinen uudistus liittyy valtion talousarviosiirron kasvattamiseen 40 prosentista 45 prosenttiin asteittain vuosien 2024–2028 aikana. Lisäksi mikäli VERin rahastointiaste on kahtena kalenterivuotena yli 25 prosenttia, toteutetaan ylimääräinen 3 prosentin siirto, kunnes rahastointiaste on palautunut alle 25 prosentin. Kun valtion eläkevastuu vuoden 2021 päättyessä oli 93,3 miljardia euroa, rahastointiasteeksi muodostui 25,4 prosenttia. VER tulee arvioimaan lainmuutoksen tarkemmat vaikutukset VERin strategiaan ja sijoitussuunnitteluun vuoden 2022 kuluessa.