Avkastningen på VERs placeringar 1.1–31.3.2023 var 2,2 %; den genomsnittliga årsavkastningen under tio år var 5,2 %

Publicerad 26-04-2023 kl. 13.54

PLACERINGSMILJÖN

Placeringsåret 2023 inleddes i en optimistisk atmosfär. Den goda utvecklingen på marknaden fortsatte, då förväntningarna på en åtstramad penningpolitik minskade. Höjningarna av räntenivåerna vid centralbankerna i USA och euroområdet förväntades fortsätta under våren, men därefter torde centralbankerna gradvis ändra sin penningpolitik i en stimulerande riktning. Bakgrunden var de lägre inflationstalen än tidigare samt bedömningarna att de ekonomiska utsikterna kommer att försämras. Efter februari blev dock förväntningarna på en snabb minskning av inflationstalen mer pessimistiska.

Problemen vid Silicon Valley Bank steg upp till ytan i USA i början av mars. Banken togs över av myndigheterna. Tack vare myndigheternas, finansministeriets och centralbankens effektiva åtgärder blev det lugnare på marknaden. Utöver detta stötte Credit Suisse på problem i Schweiz. Dessa händelser ledde till misstankar mot åtskilliga banker. I slutet av mars hade situationen på finansmarknaden lugnat ner sig tack vare myndigheternas beslut och stödåtgärder i rätt tid.

Den ekonomiska utvecklingen var inkonsekvent. Kina lättade upp sina covid-restriktioner i början av året, vilket ledde till ökade förväntningar på ekonomisk tillväxt i Kina. Detta bedömdes orsaka ökad efterfrågan och många företag förväntades gynnas av situationen. En fråga som lyftes fram beträffande de ekonomiska utvecklingen var huruvida ekonomierna i Europa och USA skulle drabbas av en lågkonjunktur och under hur lång tid.

Kriget i Ukraina fortsatte under årets början och förväntades bli mer intensivt under våren. En stor förändring var Kinas allt synligare roll som stödjare av Ryssland. Kina har strävat efter att hitta en väg till försoning i Ukraina, men detta har inte lett till seriösa förhandlingar.

AVKASTNINGEN AV VER:S PLACERINGSVERKSAMHET

I uppföljningen och bedömningen av VER:s placeringsverksamhet läggs fokus på långsiktiga utfall och framtidsanalyser i stället för på kvartalsrapporter. VER publicerar varje kvartal kvartalsinformation och kvartalskommentarer.

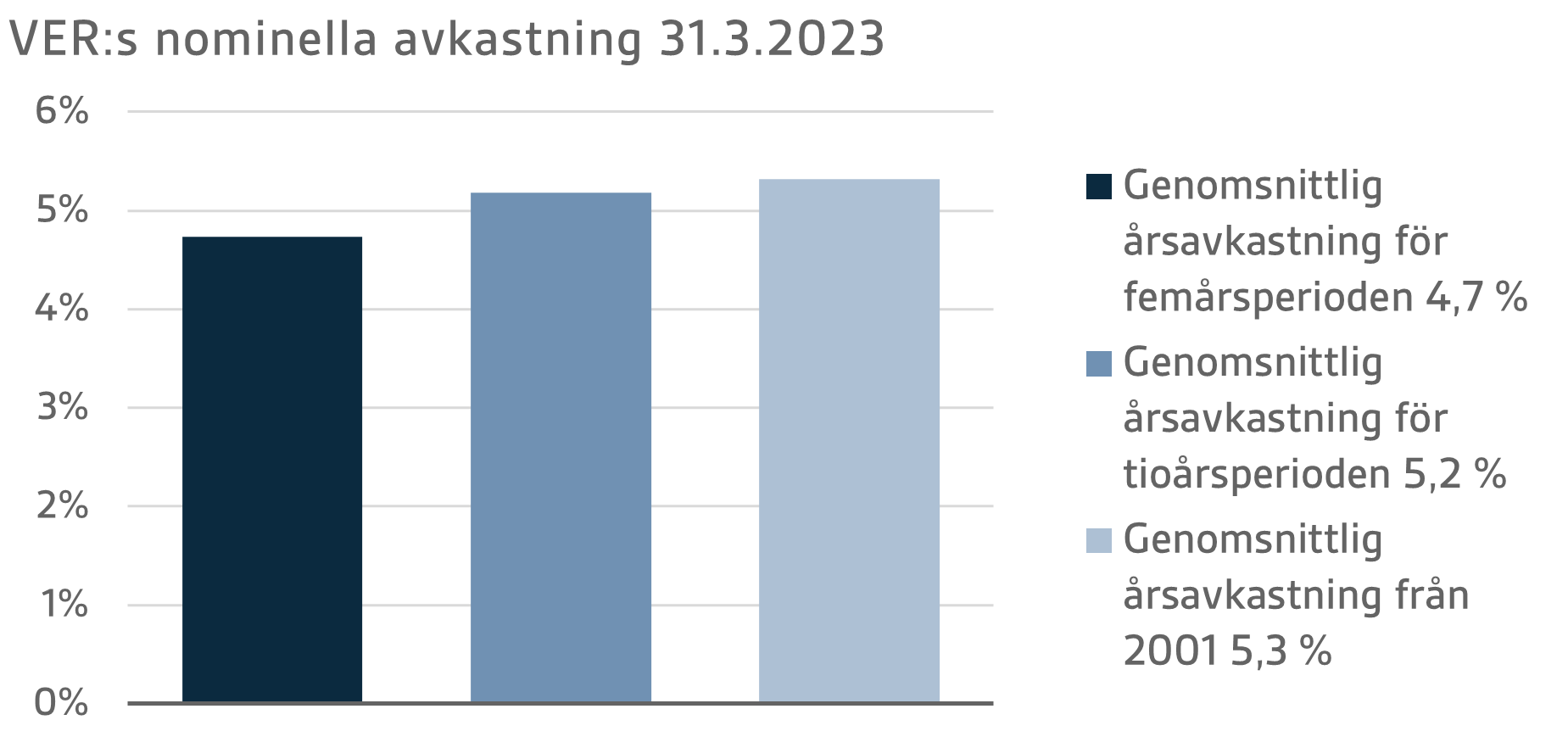

Värdet på VER:s placeringstillgångar den 31 mars 2023 var 21,9 miljarder euro. Avkastningen på placeringarna var 2,2 procent till verkligt värde under årets första kvartal. Medelvärdet av den nominella avkastningen under de fem senaste åren (1.4.2018–31.3.2023) var 4,7 procent, och motsvarande siffra för de tio senaste åren var 5,2 procent. Under den tid verksamheten har bedrivits i sin nuvarande form, sedan början av 2001, har medelavkastningen varit 5,3 procent.

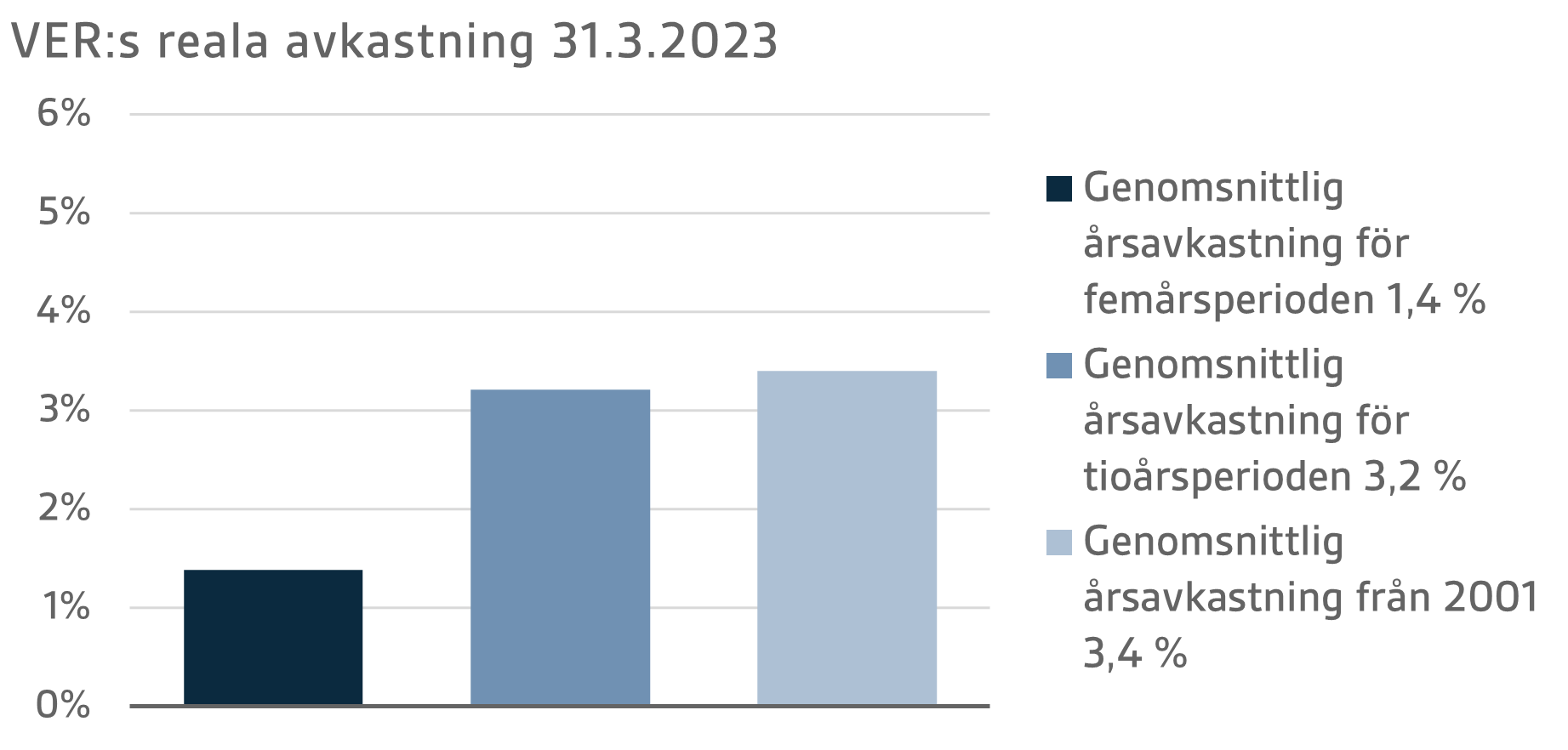

Den reala avkastningen på placeringarna under det första kvartalet var 0,1 procent. Medelvärdet av den reala avkastningen under de fem senaste åren var 1,4 procent per år, och motsvarande siffra för de tio senaste åren var 3,2 procent per år. Under den tid verksamheten har bedrivits i sin nuvarande form, sedan början av 2001, har den genomsnittliga reala avkastningen varit 3,4 procent.

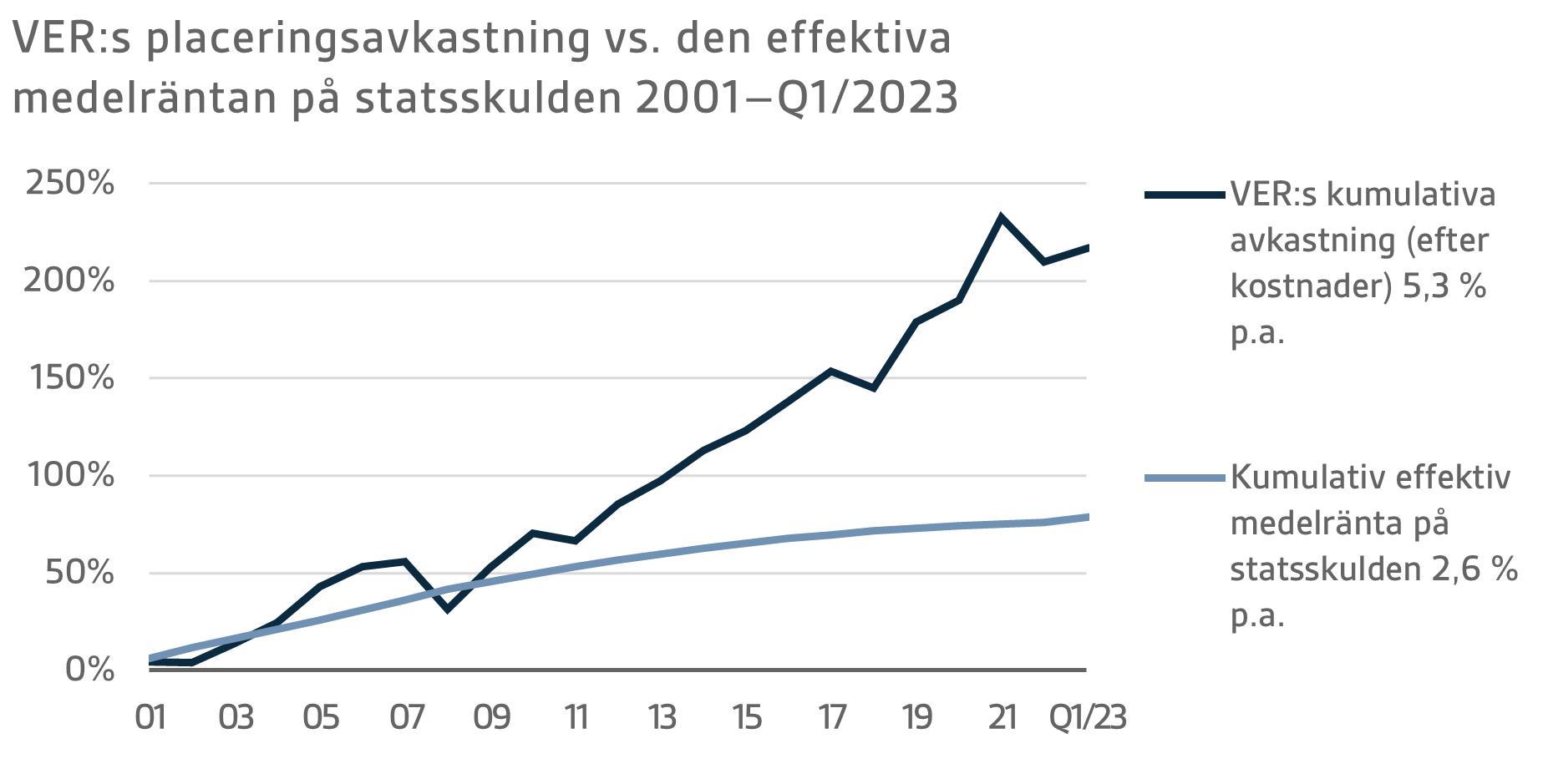

Ur statens synvinkel kan avkastningen av placeringsverksamheten också jämföras med kostnaden för statens skuld, eftersom en mindre statsskuld kan betraktas som ett alternativ till att samla medel i en fond inför de framtida pensionsutgifterna. Under de tio senaste åren har VER:s årsavkastning i genomsnitt varit 4,0 procentenheter högre än medelkostnaden för statsskulden. Sedan 2001 har VER:s avkastning till marknadsvärde varit sammanlagt cirka 9,3 miljarder euro större än den kumulativa medelkostnaden för statens skuld under samma tid beräknat enligt ett penningbelopp som motsvarar fonden.

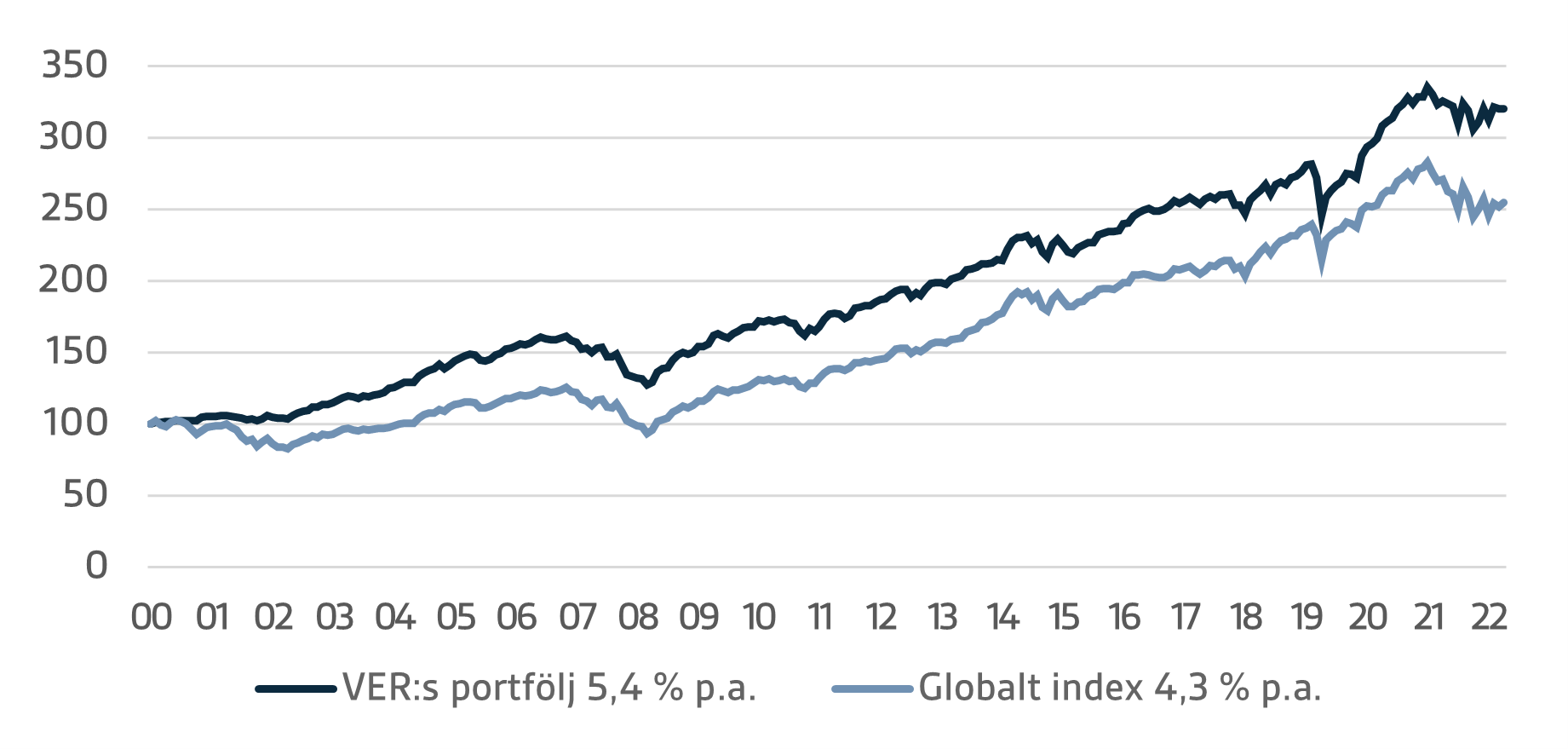

Vid VER analyserar man avkastningen på lång sikt i förhållande till den allmänna marknadsutvecklingen genom att jämföra den realiserade avkastningen med ett globalt index, där vikten av aktieplaceringar är 50 procent och vikten av valutaskyddade ränteplaceringar 50 procent.

DETALJERAD ANALYS AV JANUARI–MARS 2023

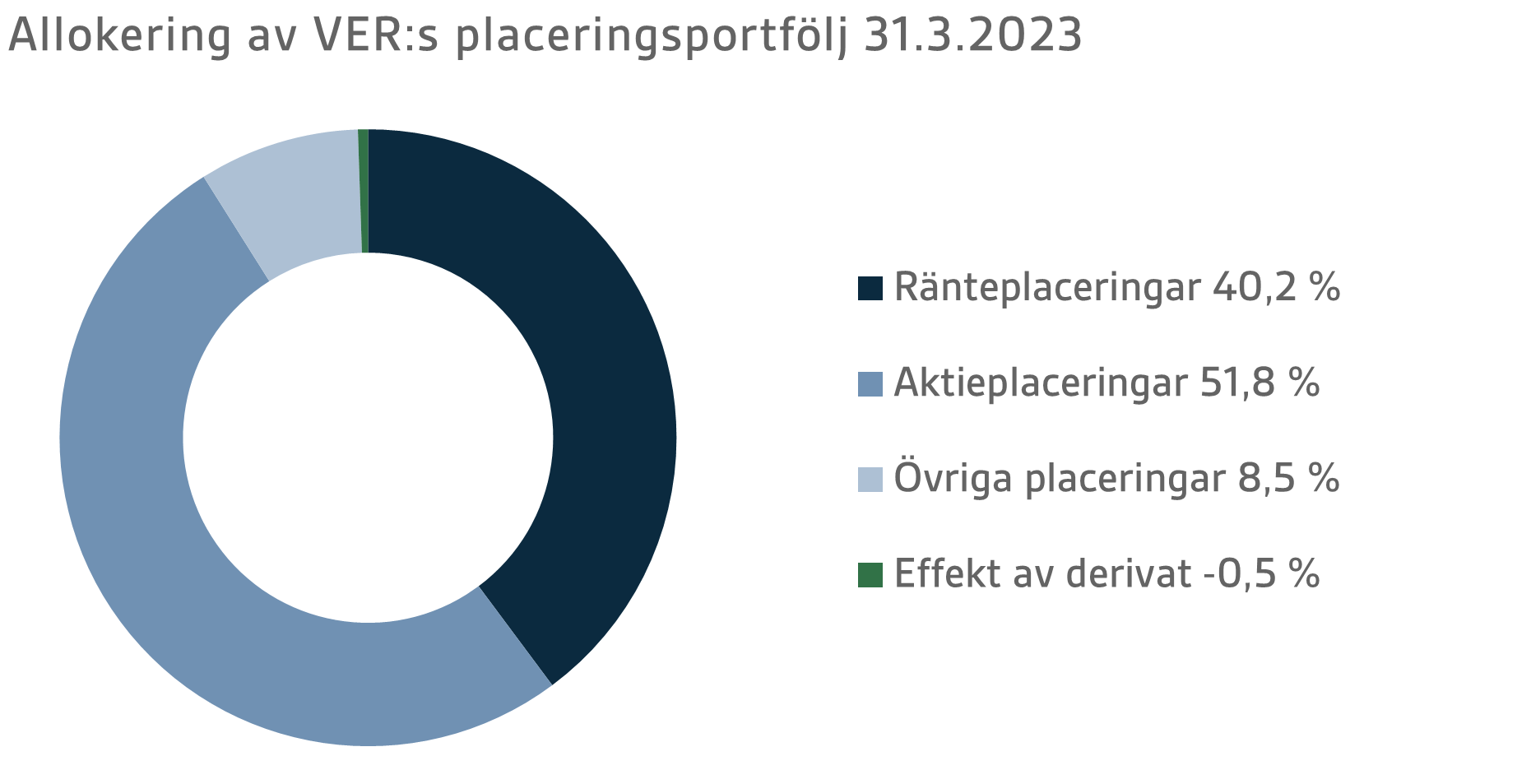

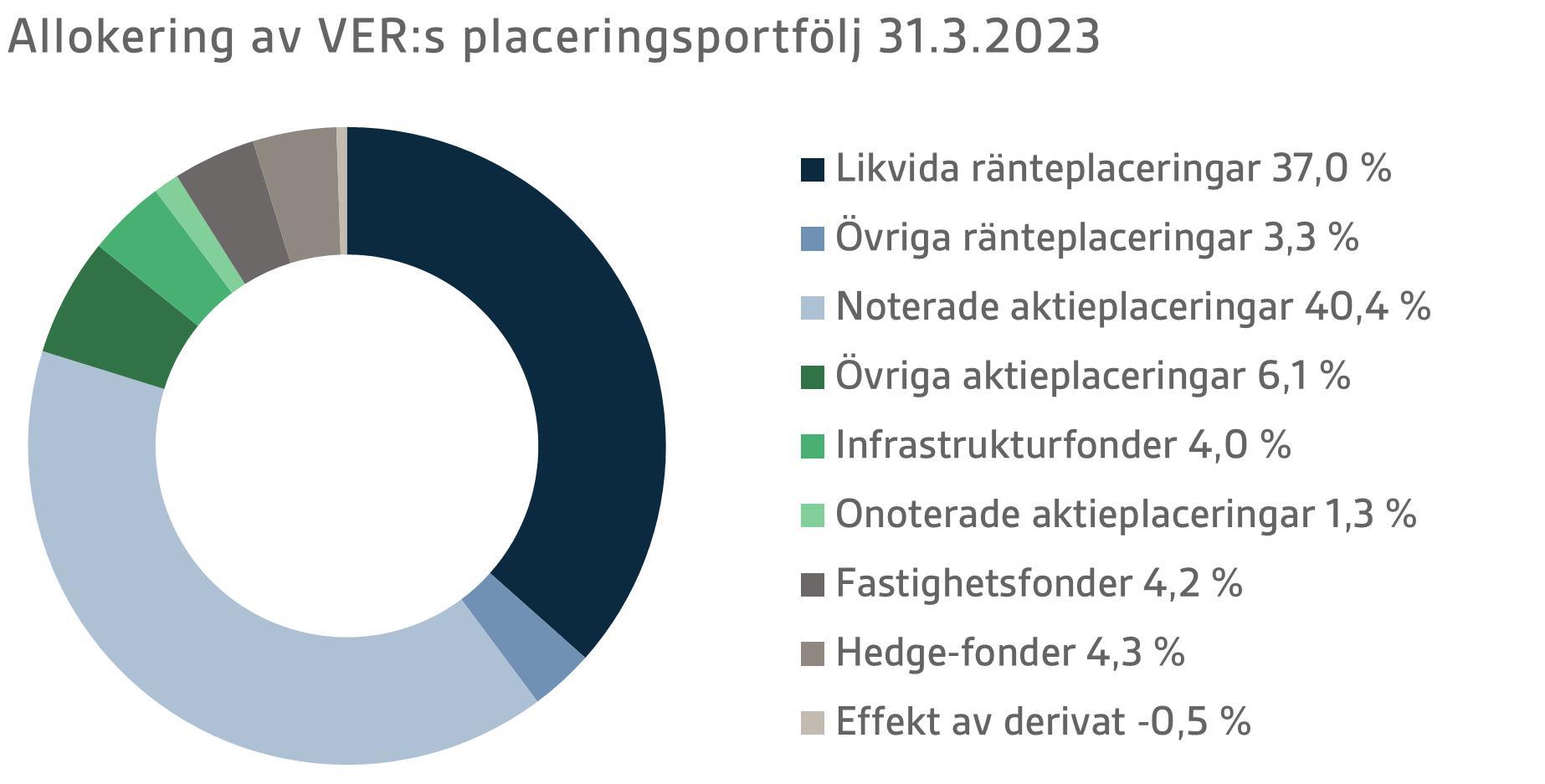

Enligt finansministeriets föreskrift delas VER:s placeringar in i ränteplaceringar, aktieplaceringar och övriga placeringar. I slutet av mars var andelen ränteplaceringar 40,2 procent, andelen aktieplaceringar 51,8 procent och andelen övriga placeringar 8,5 procent. Av de stora tillgångsklasserna avkastade de likvida ränteplaceringarna under årets första kvartal 1,7 procent och de noterade aktieplaceringarna 4,1 procent.

RÄNTEPLACERINGAR

Likvida ränteplaceringar

Avkastningen på likvida ränteplaceringar under det första kvartalet var 1,7 procent.

Under årets första kvartal fortsatte både centralbanken i USA, FED, och europeiska centralbanken ECB att strama åt penningpolitiken genom att höja sina styrräntor i både februari och mars. FED höjde vid båda sina möten räntorna med 25 räntepunkter och hamnade i intervallet 4,75–5,00 procent. Dessutom förutspådde FED:s ränteindikationer, vilka uppdaterades i mars, fortfarande en tilläggshöjning under 2023. ECB höjde för sin del styrräntorna med 50 räntepunkter vid båda sina möten. Det innebar att depositionsräntan steg till 3,0 procent, vilket är den högsta nivån sedan 2008. Förväntningarna på centralbankernas räntehöjningar nådde sin kulmen i början av mars, tills förväntningarna på behovet av en åtstramning av penningpolitiken började minska på grund av de problem inom banksektorn som framkom på båda sidorna av Atlanten.

Att Silicon Valley Bank gick omkull i USA som en följd av depositionsflykt och att Credit Suisse togs över av UBS i Europa orsakade en oro över möjliga större problem inom banksektorn. Situationen försvårar centralbankernas beslutsfattande om penningpolitiken i framtiden, då orsaken till problemen åtminstone delvis anses vara de avsevärda åtgärderna för åtstramning av penningpolitiken, vilka vidtogs i rask takt. Myndigheterna reagerade snabbt på problemen och åtskilliga metoder för att upprätthålla stabiliteten på finansmarknaden infördes. Riskpremierna för företagslån återgick i slutet av mars till en nivå som låg nära nivån vid årsskiftet, efter att i början av mars ha breddats som en följd av bankproblemen. Räntevolatiliteten ökade dock kraftigt i mars på grund av den ökade osäkerheten med anknytning till den ekonomiska tillväxten, inflationen, bankernas situation och centralbankernas kommande penningpolitik.

Inom VER:s likvida ränteplaceringar uppnåddes den bästa avkastningen bland placeringsobjekt med högre risk, såsom placeringar i lokal valuta på tillväxtlånemarknaderna samt företagslån med lägre kreditklassificering. Avkastningen på alla likvida ränteplaceringsklasser var tydligt positiv under det första kvartalet efter ett svagt år.

Övriga ränteplaceringar

Med VER:s övriga ränteplaceringar avses placeringar i private credit-fonder och direkta lån till företag.

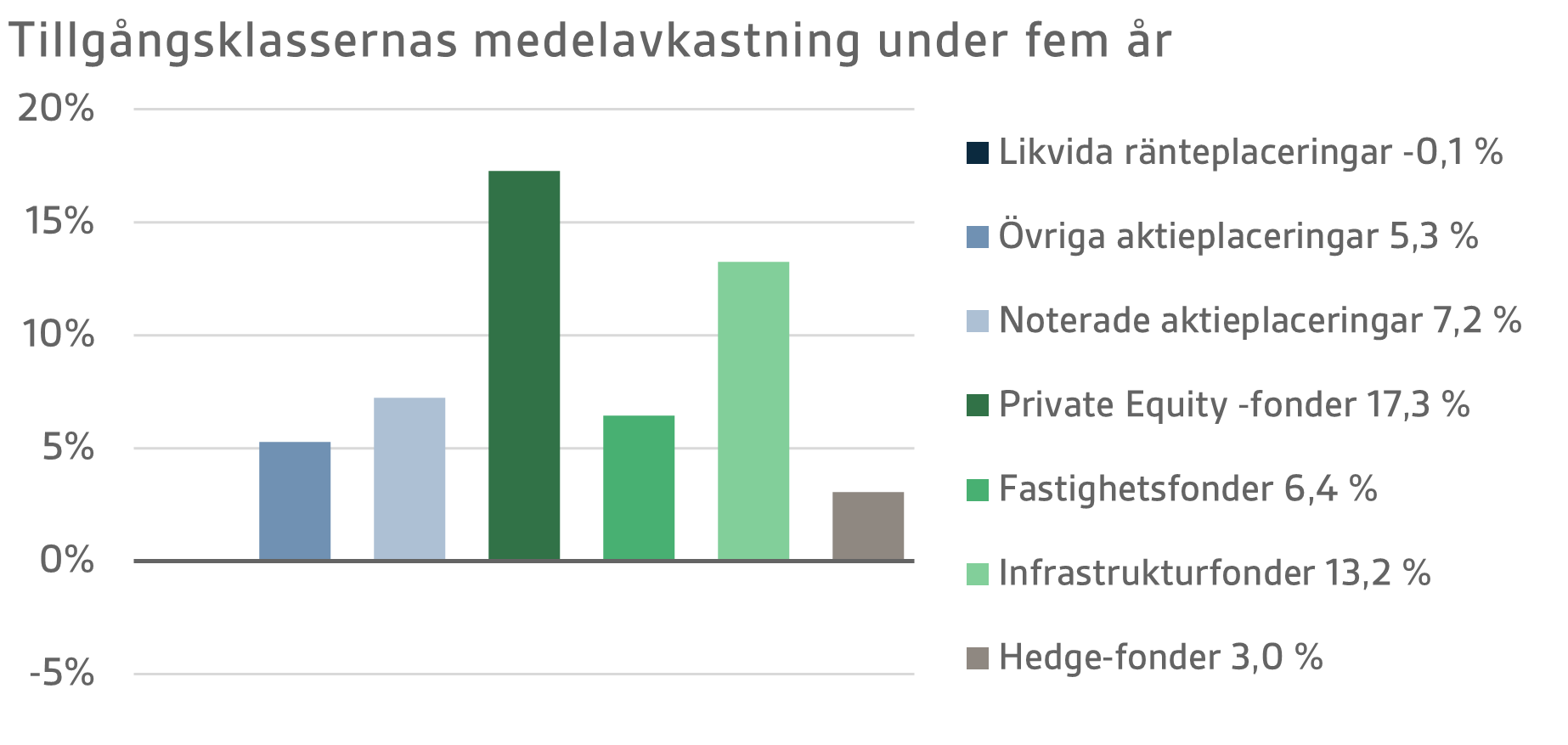

De övriga ränteplaceringarna avkastade -0,3 procent. Avkastningen på private credit-fonder var -0,6 procent och avkastningen på direkta lån 1,2 procent.

Räntestigningen som började på hösten har skapat en mycket intressant verksamhetsmiljö för private credit-fonderna, då de illikvida lånen huvudsakligen består av floating rate-lån. En möjlig ökning av företagens betalningsstörningar som en följd av företagens ökade finansieringskostnader har dock orsakat oro på marknaden. Tills vidare har situationen i VER:s portföljfonder varit synnerligen stabil. Avkastningen under det innevarande årets första kvartal reflekterar fortfarande stämningen i slutet av förra året, eftersom portföljens avkastning är baserad på den uppdaterade avkastningen vid årets slut.

AKTIEPLACERINGAR

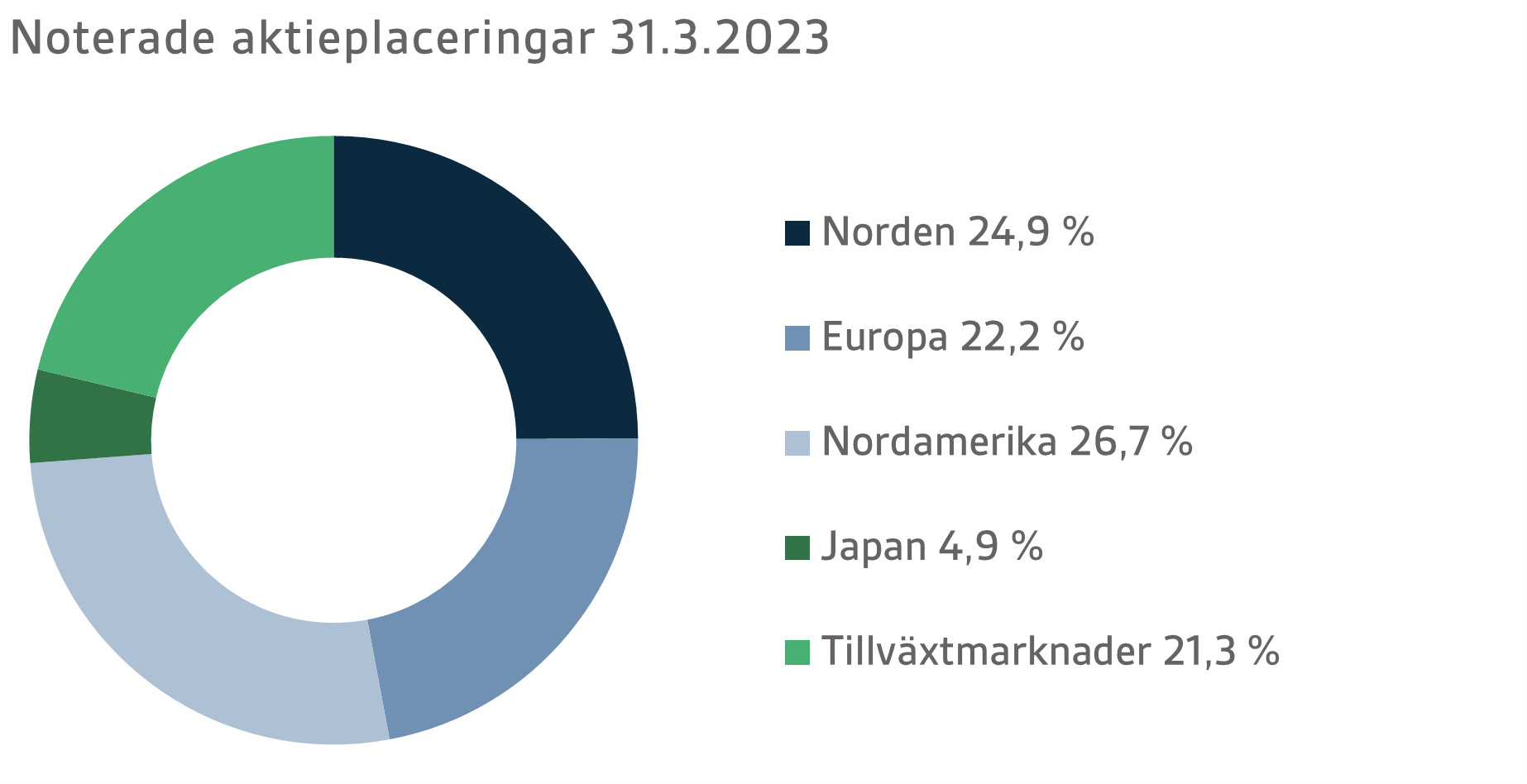

Noterade aktieplaceringar

Avkastningen på noterade aktieplaceringar var 4,1 procent under årets första kvartal.

År 2023 inleddes med en väldigt positiv stämning på aktiemarknaden. Aktiekurserna runt om i världen började stiga genast efter årsskiftet och januari blev en ytterst stark månad för aktierna. Många av de sektorer som tillhört de svagaste under 2022 fanns nu med bland de som steg allra mest. Till dessa sektorer hör bl.a. teknologiföretagen, framför allt i USA, vilka uppvisade en mycket kraftig uppgång. Många faktorer låg bakom uppgången, men bl.a. inflationstalen i början av året indikerade en liten avstanning av inflationen och detta togs emot mycket väl inom de mer riskfyllda tillgångsklasserna, såsom aktierna. Även det faktum att Kina öppnades upp igen efter avvecklingen av de strikta coronarestriktionerna var en faktor som förstärkte och satte fart på uppgången.

Under den andra veckan i mars förändrades dock stämningen på aktiemarknaden dramatiskt i en sämre riktning. Den huvudsakliga orsaken till detta var den s.k. regionala bankkrisen som började i USA och sattes igång av problemen vid Silicon Valley Bank. Krisen spred sig väldigt snabbt och orsakade stor osäkerhet på hela finansmarknaden. I synnerhet bankaktierna minskade kraftigt i värde på båda sidorna av Atlanten. Myndigheterna i USA vidtog mycket snabbt omfattande åtgärder för att begränsa krisen, men trots det fortsatte osäkerheten inom banksektorn och i och med den osäkerheten i hela finansieringssystemet. Även i Europa upplevde man skrämmande stunder när de gamla problemen inom banken Credit Suisse återigen steg upp till ytan och orsakade stor osäkerhet inom hela den europeiska banksektorn. Också i detta fall vidtog myndigheterna snabbt åtgärder och banken tvångsfusionerades med väldigt snabbt tidtabell med banken UBS. Situationen på finansmarknaden blev betydligt lugnare mot slutet av mars, då bankkrisen verkade avta, och aktiemarknaden uppvisade en trevlig uppgång mot slutet av månaden, även om den fortfarande var långt borta från nivåerna vid månadens början. Trots att bankkrisen verkar ha ebbat ut en aning, är det fortfarande för tidigt att bedöma krisens totala effekter. Bankkrisen torde förbli ett centralt tema på finansmarknaden ännu under en lång tid framöver.

Övriga aktieplaceringar

VER:s övriga aktieplaceringar inbegriper placeringar i kapitalfonder, infrastrukturfonder och onoterade aktier.

Placeringarna i kapitalfonder avkastade 0,1 procent, placeringarna i infrastrukturfonder 0,1 procent och de onoterade aktierna 4,1 procent.

Inom kapitalplaceringarna var 2022 ett överraskande bra år med tanke på avkastningen och förväntningarna på det innevarande året har därför varit motsägelsefulla i synnerhet i fråga om värderingsnivåerna. Anskaffningen av nya fonder har fortsatt att vara utmanande under årets första kvartal, då placerarna kämpar med sina överallokeringar. När institutionerna försöker återställa sina allokeringar till målnivåerna har secondary-aktörer dragit nytta av marknaden. Liksom tidigare år är avkastningen på kapitalfonder under det första kvartalet baserad på den uppdaterade avkastningen från det föregående årets sista kvartal. Rapporterna för årets första kvartal som publiceras under våren kommer att belysa var fondernas värderingsnivåer sist och slutligen hamnar i början av året.

Avkastningen på infrastrukturfonder under det första kvartalet består även den av den uppdaterade avkastningen från det föregående årets sista kvartal. Infrastrukturobjekten har återigen varit jämförelsevis framgångsrika i den rådande marknadsmiljön och deras karaktär som inflationsskydd har hjälpt mot det värderingstryck som räntestigningen medfört.

ÖVRIGA PLACERINGAR

VER:s övriga placeringar omfattar placeringar i fastighets- och hedgefonder samt riskpremiestrategier.

Avkastningen på placeringar i onoterade fastighetsfonder var -1,8 procent.

Under det första kvartalet var transaktionsmarknaden för fastighetsplaceringar fortsättningsvis synnerligen lugn. Räntestigningen har orsakat ett tryck på avkastningskraven för fastigheter, vilket har lett till en minskning av fastigheternas värde. Problemen inom banksektorn kan, om de fortsätter, försvåra tillgången till skuldmedel, vilket för sin del kan påverka utvecklingen av transaktionsmarknaden och fastigheternas värde.

Hedgefonderna och de systematiska strategierna uppvisade en avkastning på -0,4 procent under årets första kvartal.

Av hedgefonderna gav de kvantitativa fonderna den bästa avkastningen och alla kvantitativa fonder uppvisade en rejält positiv avkastning. Multistrategifonderna, som klarade sig bra förra året, gav i början av året en avkastning som i sin helhet låg nära ett nollresultat. Den del av portföljen som gav en negativ avkastning bestod av makrofonder, vilka som helhet uppvisade en avkastning på -2,5 procent. I synnerhet förändringarna av de korta räntorna medförde problem för denna fondkategori. De systematiska strategierna kunde däremot dra nytta av förändringarna i räntekurvorna.

STATENS PENSIONSUTGIFTER, VER:S ÖVERFÖRING TILL STATSBUDGETEN, PENSIONSAVGIFTSINTÄKTER OCH FONDERINGSGRAD

Statens Pensionsfond har fått allt större betydelse när det gäller att balansera upp utgifterna i statens pensionssystem. Statens pensionsutgifter uppgick till 5,0 miljarder euro år 2022, och i budgeten för 2023 har man förberett sig på att de kommer att stiga till över 5,3 miljarder euro. VER betalar 40 procent av dessa utgifter till statsbudgeten under 2023, vilket innebär över 2,1 miljarder euro.

Under årets första kvartal har 532 miljoner euro överförts från fonden till statsbudgeten. Under motsvarande period var VER:s pensionsavgiftsintäkter 384 miljoner euro. De influtna avgiftsintäkterna motsvarar prognoserna. Fondens nettoavgiftsintäkter har blivit varaktigt negativa, dvs. det belopp som fonden överför till statsbudgeten är betydligt högre än beloppet av de avgiftsintäkter som inflyter till VER. Budgetöverföringen kommer att bli allt större i förhållande till fondens avgiftsintäkter, vilket dämpar fondens tillväxt.

VER uppnådde betydligt tidigare än väntat, den 31 december 2021, målet om en fonderingsgrad på 25 procent som ställts upp för VER. Efter att fonderingsgraden hade uppnåtts reviderades lagen om statens pensionsfond och den nya lagen trädde i kraft i april 2022. I samband med revideringen av lagen ökades VER:s överföring till budgeten från och med 2024. Överföringen till budgeten ökar gradvis från nuvarande 40 procent till 45 procent åren 2024–2028. Ifall fonderingsgraden överskrider nivån 25 procent under två kalenderår i rad, genomförs en tilläggsöverföring på tre procentenheter till statsbudgeten. I takt med att VER:s roll som utjämnare av statens pensionsutgifter blir större, och de negativa nettoöverföringarna ökar, uppskattas VER:s fonderingsgrad sjunka under de kommande åren.

VER:s styrelse inledde ett strategiarbete efter revideringen av lagen. Strategin uppdaterades parallellt med placeringsplanen för 2023 och godkändes i januari 2023. Placeringsverksamheten utgår från de preciserade målen i strategin. Grundallokeringen för placeringsportföljen fastställs i den årliga placeringsplanen. Placeringsportföljen enligt grundallokeringen förväntas enligt de uppställda modellerna uppnå de långsiktiga mål som satts upp för VER.

NYCKELTAL

|

|

|

|

|

31.3.2023

|

31.12.2022

|

30.6.2022

|

|

Placeringar, miljoner euro (marknadsvärde)

|

21 936

|

21 604

|

21 566

|

|

Ränteplaceringar

|

8 827

|

8 791

|

8 680

|

|

Aktieplaceringar

|

11 359

|

10 285

|

10 254

|

|

Övriga placeringar

|

1 867

|

2 777

|

2 640

|

|

Effekt av derivat

|

-117

|

-249

|

-8

|

|

|

|

|

|

Fördelningen av placeringsportfölj

|

|

|

|

|

Ränteplaceringar

|

40,2 %

|

40,7 %

|

40,2 %

|

|

Aktieplaceringar

|

51,8 %

|

47,6 %

|

47,5 %

|

|

Övriga placeringar

|

8,5 %

|

12,9 %

|

12,2 %

|

|

Effekt av derivat

|

-0,5 %

|

-1,2 %

|

0,0 %

|

|

|

|

|

|

1.1.–31.3.2023

|

1.1.-31.12.2022

|

1.1.–30.6.2022

|

|

Avkasting på placeringar

|

2,2 %

|

-6,8 %

|

-7,3 %

|

|

Ränteplaceringar

|

|

|

|

|

Likvida ränteplaceringar

|

1,7 %

|

-8,2 %

|

-7,4 %

|

|

Övriga ränteplaceringar

|

-0,3 %

|

0,4 %

|

1,6 %

|

|

Private Credit -fonder

|

-0,6 %

|

-0,5 %

|

1,4 %

|

|

Aktieplaceringar

|

|

|

|

|

Noterade aktieplaceringar

|

4,1 %

|

-12,4 %

|

-13,5 %

|

|

Private Equity -placeringar

|

0,1 %

|

12,5 %

|

10,6 %

|

|

Onoterade aktier

|

4,1 %

|

7,8 %

|

7,6 %

|

|

Övriga placeringar

|

|

|

|

|

Fastighetsfonder

|

-1,8 %

|

4,1 %

|

3,9 %

|

|

Infrastrukturfonder

|

0,1 %

|

15,6 %

|

10,0 %

|

|

Hedge-fonder

|

-0,4 %

|

5,0 %

|

3,7 %

|

|

|

|

|

|

Intäkter från pensionsavgifter, miljoner euro

|

384

|

1 610

|

819

|

|

Överföring till statsbudgeten, miljoner euro

|

532

|

1 982

|

999

|

|

Nettoavgiftsintäkter, miljoner euro

|

-148

|

-372

|

-180

|

|

Pensionsansvar, miljarder euro

|

|

97

|

|

|

Fonderingsgrad, %

|

|

22 %

|

|

Mer information: verkställande direktör Timo Löyttyniemi, fornamn.efternamn@ver.fi, tfn: 0295 201 210

Statens Pensionsfond i Finland (VER) är en fond som står utanför statsbudgeten. Fonden inrättades 1990 i syfte att hjälpa staten att finansiera framtida pensioner och jämna ut pensionsutgifterna. VER ansvarar i egenskap av placeringsorganisation för den professionella placeringen av statens pensionsmedel. Marknadsvärdet av VER:s placeringsportfölj var 21,9 miljarder euro i slutet av mars 2023.

Alla siffror som presenteras i detta meddelande är preliminära och oreviderade.