Avkastningen på VER:s placeringar 1.1–30.6.2024 var 5,1 %; den genomsnittliga årsavkastningen under tio år var 5,4 %

Publicerad 21-08-2024 kl. 14.40

PLACERINGSMILJÖN

Den första hälften av 2024 var lugn på placeringsmarknaden trots många osäkerheter. Avkastningen på aktiemarknaden har varit synnerligen god, men de väntade ändringarna av centralbankernas räntepolitik har dämpat ränteavkastningen. Fluktuationerna på marknaden var kraftiga efter granskningsperioden, i augusti.

En central drivkraft på marknaden under början av året var centralbankernas räntepolitik. Inflationstalen gick ner under årets början men utvecklingen var inte jämn, vilket orsakade variationer i förväntningarna på lättnaderna av centralbankernas politik. Inflationen i euroområdet hade redan minskat till nivån 2,5 procent i juni, vilket redan var i närheten av den nivå på 2 procent som hade fastställts som mål av Europeiska centralbanken. Lättnaderna i penningpolitiken fördröjdes under årets första hälft.

Den ekonomiska tillväxten och företagens resultattillväxt var svag under början av året. De positiva förväntningarna för åren 2025 och 2026 har dock bibehållit en god aktivitet på aktiemarknaden. Uppgången på aktiemarknaden ledde till en avkastning för första halvåret, som motsvarar generellt sett en god helårsavkastning. I USA styrde teknologiaktierna marknaden och där förklaras uppgången på marknaden långt av bolaget Nvidias goda utveckling och den goda avkastningen inom den övriga teknologisektorn.

De geopolitiska spänningarna har fortsatt. Konflikten i Ukraina, kriget i Gaza och den spända situationen i Taiwan har alla stramat åt relationerna mellan stormakterna och skapat osäkerhet om framtiden. Geopolitiken har steg för steg skapat ett tryck på företagen att beakta den förändrade situationen i sin affärsverksamhet. De geopolitiska spänningarna har också synts som en enorm skillnad mellan utvecklingen på börsen i USA och börsen i Kina. Kina har undvikits av placerarna redan i några år, även om början av det här året har varit lugnande för Kinas del. Förklaringen till den svaga utvecklingen har i första hand varit problemen inom den kinesiska fastighetssektorn, vilka har fortsatt ända fram till idag. Geopolitiken har dock tillfört en ny osäkerhet, då placerarna har bedömt dess omfattande effekter under de kommande åren.

Motorn i början av året har varit de noterade aktierna och deras goda avkastning. Avkastningen på räntemarknaden har varit skälig, men samtidigt oenhetlig. Åtskilliga ränteprodukter med hög risk har gett en god avkastning samtidigt som avkastningen på statslånen har varit svag. Antalet transaktioner på marknaden för illikvida placeringar har varit lågt, vilket har hållit avkastningen på en måttlig nivå. Det finns många orsaker till detta, men en förklarande faktor är den rätt så höga räntenivån.

AVKASTNINGEN AV VER:S PLACERINGSVERKSAMHET

I uppföljningen och bedömningen av VER:s placeringsverksamhet läggs fokus på långsiktiga utfall och framtidsanalyser i stället för på kvartalsrapporter. VER publicerar varje kvartal kvartalsinformation och kvartalskommentarer.

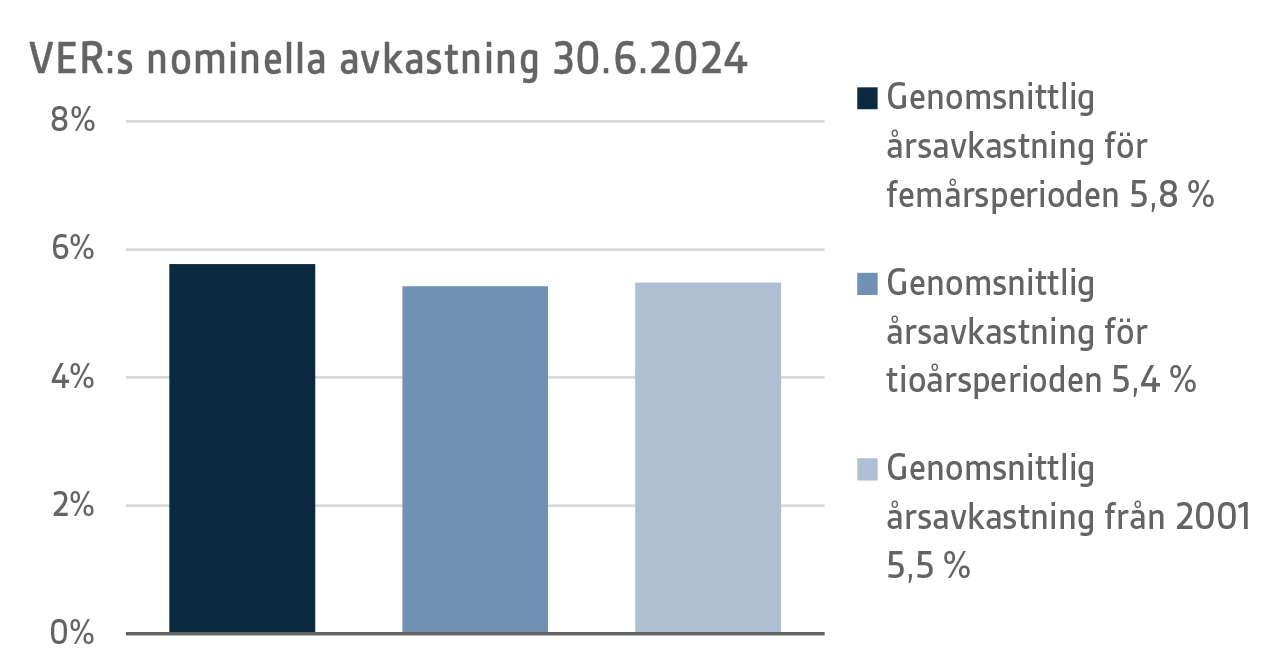

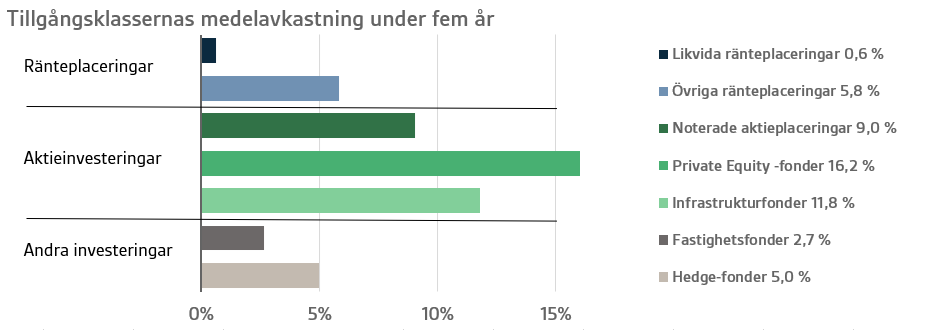

Värdet på VER:s placeringstillgångar den 30 juni 2024 var 23,6 miljarder euro. Avkastningen på placeringarna var 5,1 procent till verkligt värde under årets första kvartal. Medelvärdet av den nominella avkastningen under de fem senaste åren (1.7.2019–30.6.2024) var 5,8 procent, och motsvarande siffra för de tio senaste åren var 5,4 procent. Under den tid verksamheten har bedrivits i sin nuvarande form, sedan början av 2001, har medelavkastningen varit 5,5 procent.

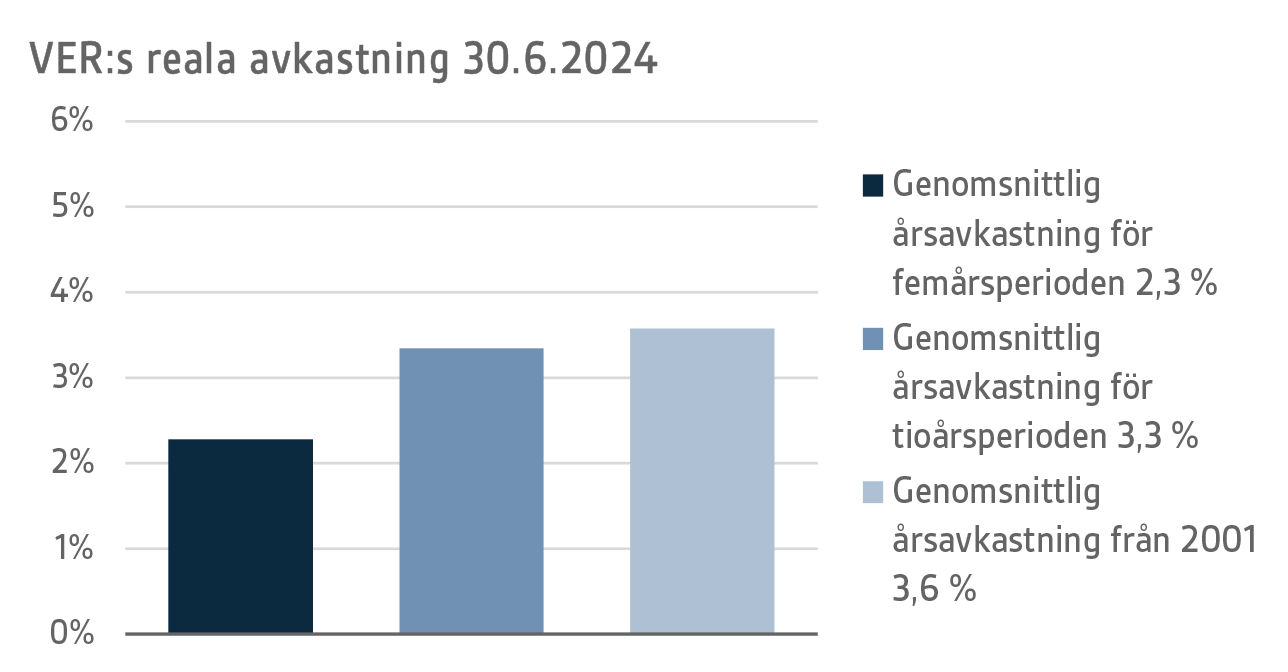

Den reala avkastningen på placeringarna under det första kvartalet var 4,5 procent. Medelvärdet av den reala avkastningen under de fem senaste åren var 2,3 procent per år, och motsvarande siffra för de tio senaste åren var 3,3 procent per år. Under den tid verksamheten har bedrivits i sin nuvarande form, sedan början av 2001, har den genomsnittliga reala avkastningen varit 3,6 procent.

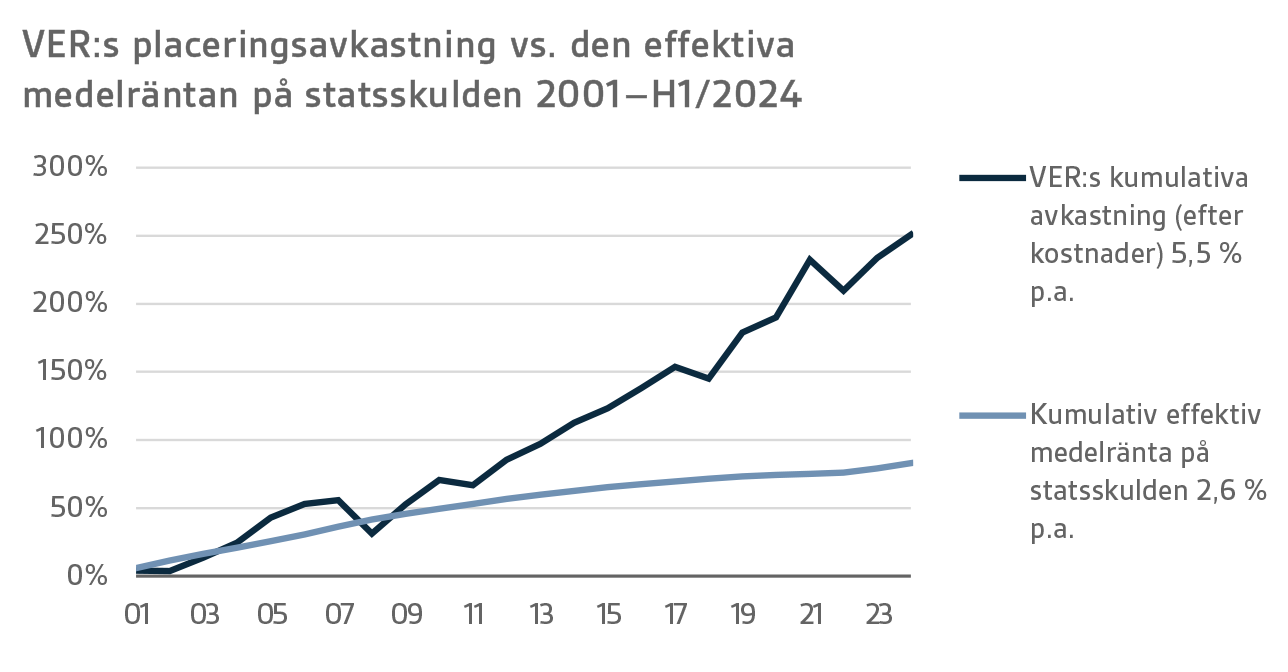

Ur statens synvinkel kan avkastningen av placeringsverksamheten också jämföras med kostnaden för statens skuld, eftersom en mindre statsskuld kan betraktas som ett alternativ till att samla medel i en fond inför de framtida pensionsutgifterna. Under de tio senaste åren har VER:s årsavkastning i genomsnitt varit 4,2 procentenheter högre än medelkostnaden för statsskulden. Sedan 2001 har VER:s avkastning till marknadsvärde varit sammanlagt cirka 11,3 miljarder euro större än den kumulativa medelkostnaden för statens skuld under samma tid beräknat enligt ett penningbelopp som motsvarar fonden.

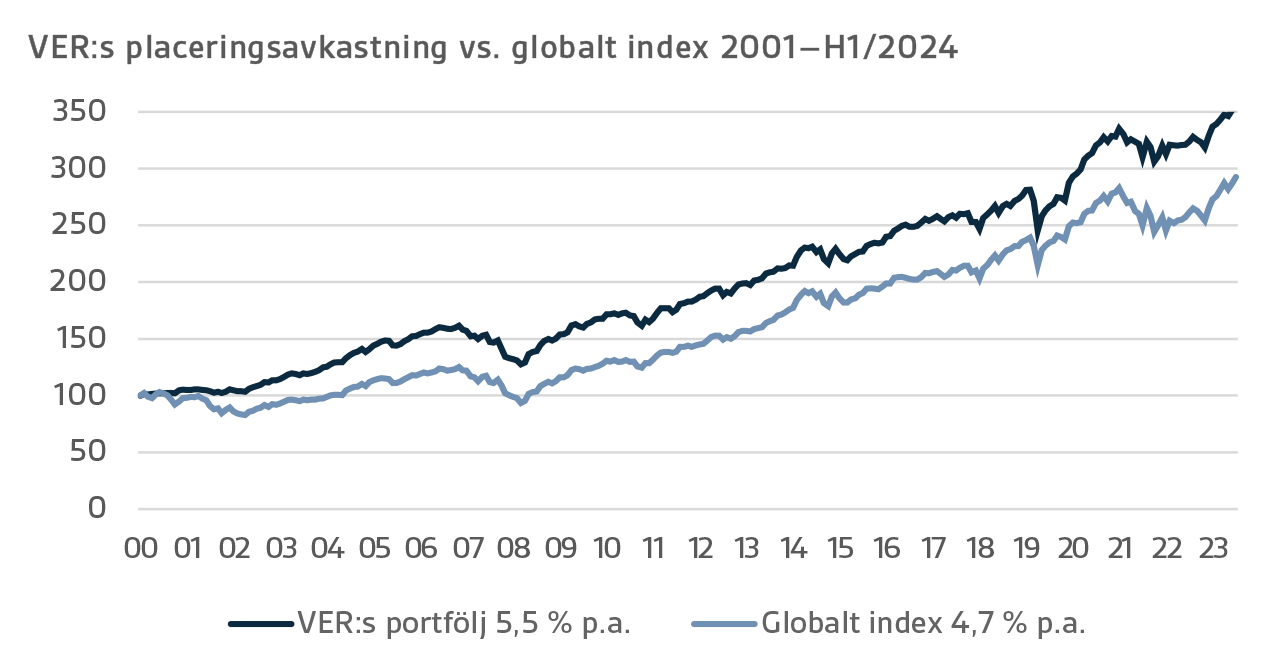

Vid VER analyserar man avkastningen på lång sikt i förhållande till den allmänna marknadsutvecklingen genom att jämföra den realiserade avkastningen med ett globalt index, där vikten av aktieplaceringar är 50 procent och vikten av valutaskyddade ränteplaceringar 50 procent.

DETALJERAD ANALYS AV JANUARI–JUNI 2024

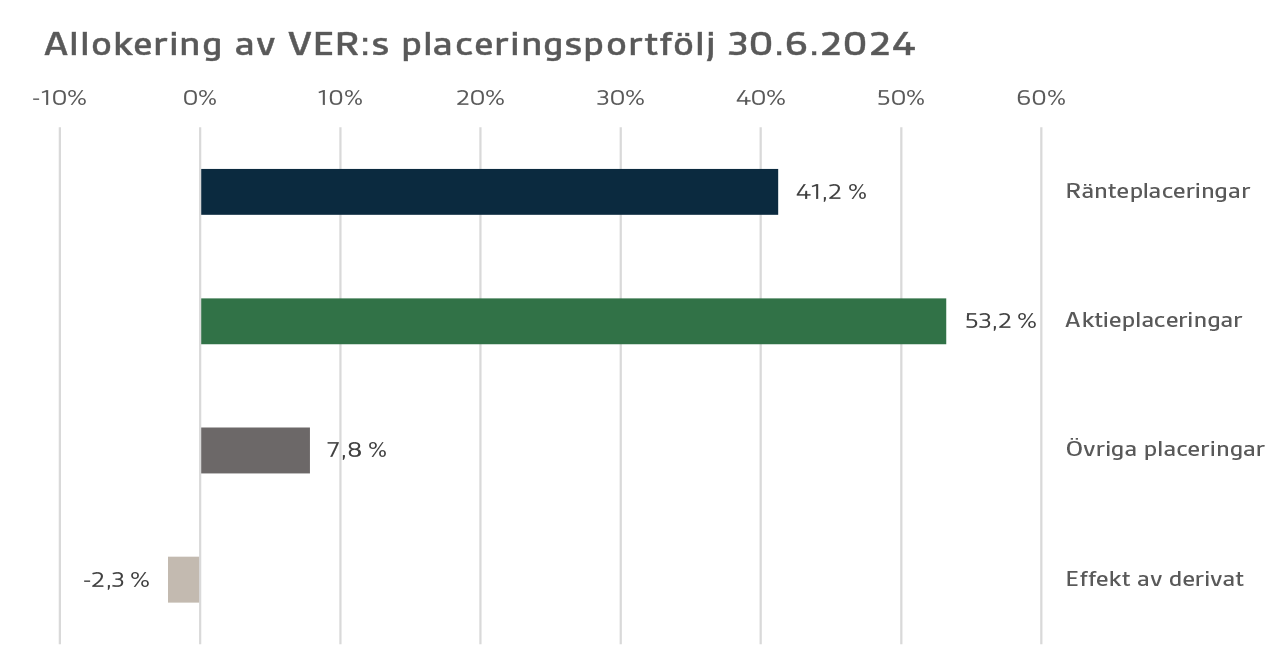

Enligt finansministeriets föreskrift delas VER:s placeringar in i ränteplaceringar, aktieplaceringar och övriga placeringar. I slutet av juni var andelen ränteplaceringar 41,2 procent, andelen aktieplaceringar 53,2 procent och andelen övriga placeringar 7,8 procent. Av de stora tillgångsklasserna avkastade de likvida ränteplaceringarna 0,9 procent och de noterade aktieplaceringarna 10,3 procent under årets första hälft.

RÄNTEPLACERINGAR

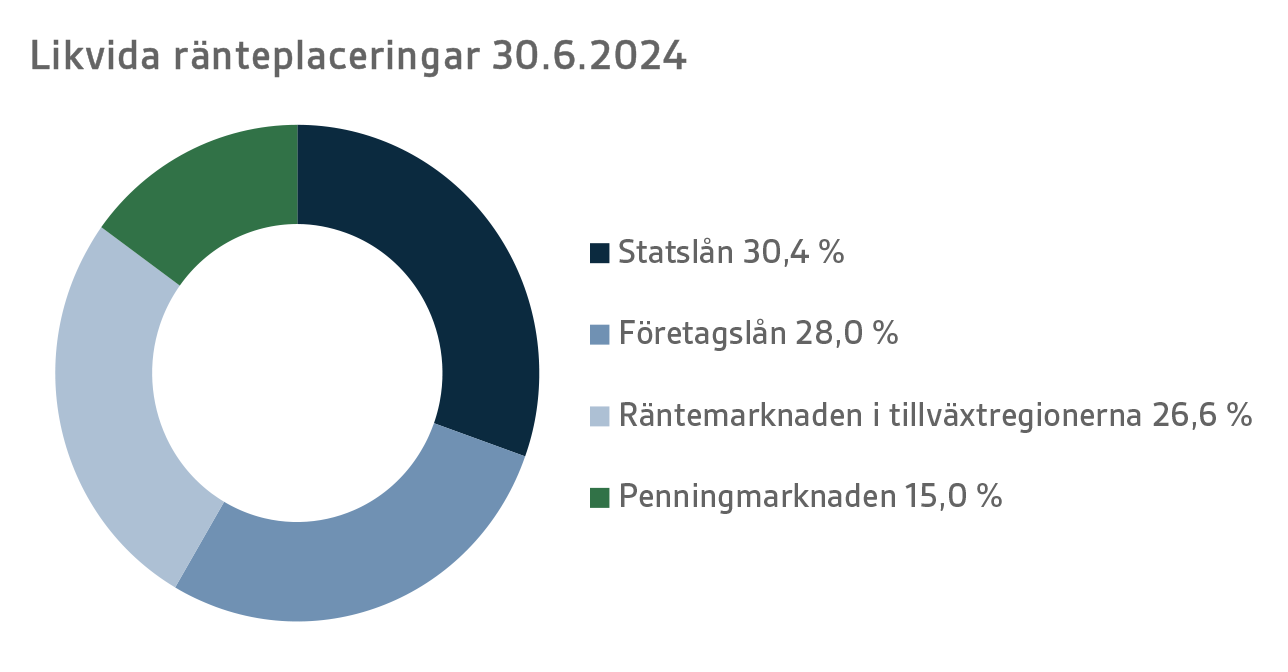

Likvida ränteplaceringar

Avkastningen på likvida ränteplaceringar under årets första hälft var 0,9 procent.

Uppgången av statslåneräntorna under årets första kvartal vände under det andra kvartalet så att räntorna började sjunka, trots att kommunikationen och åtgärderna som centralbanken i USA FED och europeiska centralbanken ECB genomförde var olika.

ECB förberedde marknaden på den kommande räntesänkningen vid sitt möte i april och genomförde som väntat en räntesänkning på 25 räntepunkter i juni, även om ECB höjde sina inflationsprognoser för 2024 och 2025 jämfört med de tidigare prognoserna. ECB indikerade inget om den framtida ränteutvecklingen, utan kommunicerade att framtida beslut beror på publicerade ekonomiska data.

FED gav å sin sida ingen information om tidpunkten för den första räntesänkningen under årets första kvartal. I ränteindikationerna i juni indikerades för detta år endast en räntesänkning med 25 räntepunkter, då den tidigare uppskattningen var tre. FED underströk osäkerhet med anknytning till det inhemska pristrycket och inflationsbilden samt betonade att räntebesluten beror på kommande ekonomiska data.

I mitten av juni breddades riskpremierna för företagslån till samma nivå som i början av året som en följd av det tidigarelagda parlamentsvalet i Frankrike, efter att ha varit på årets smalaste nivå i maj.

Inom VER:s likvida ränteplaceringar uppnåddes den bästa avkastningen bland företagslån med lägre kreditklassificering, men också penningmarknadsplaceringarna och placeringarna på tillväxtlånemarknaderna gav en god avkastning.

Övriga ränteplaceringar

Med VER:s övriga ränteplaceringar avses placeringar i private credit-fonder och direkta lån till företag.

Avkastningen på övriga ränteplaceringar var 2,7 procent. Avkastningen på private credit - fonder var 3,5 procent.

Den nuvarande marknadsmiljön har varit gynnsam för private credit-placeringarna. Uppgången av räntenivån och bankernas minskade roll som finansiärer av företag i synnerhet i Europa har förbättrat avkastningsförväntningarna för fonderna och ökat antalet potentiella placeringar. Å andra sidan har transaktionsmarknaden inom kapitalplaceringarna varit ganska tyst i början av detta år, vilket så klart har effekter på antalet potentiella placeringsobjekt inom private credit-fonderna. Tills vidare har det outnyttjade kapitalet för private credit-fonderna varit klart mindre än motsvarande belopp för kapitalfonderna, vilket har gett private credit-förvaltarna möjlighet att välja de bästa placeringsobjekten och även hållit konkurrenssituationen på en rimlig nivå.

AKTIEPLACERINGAR

Noterade aktieplaceringar

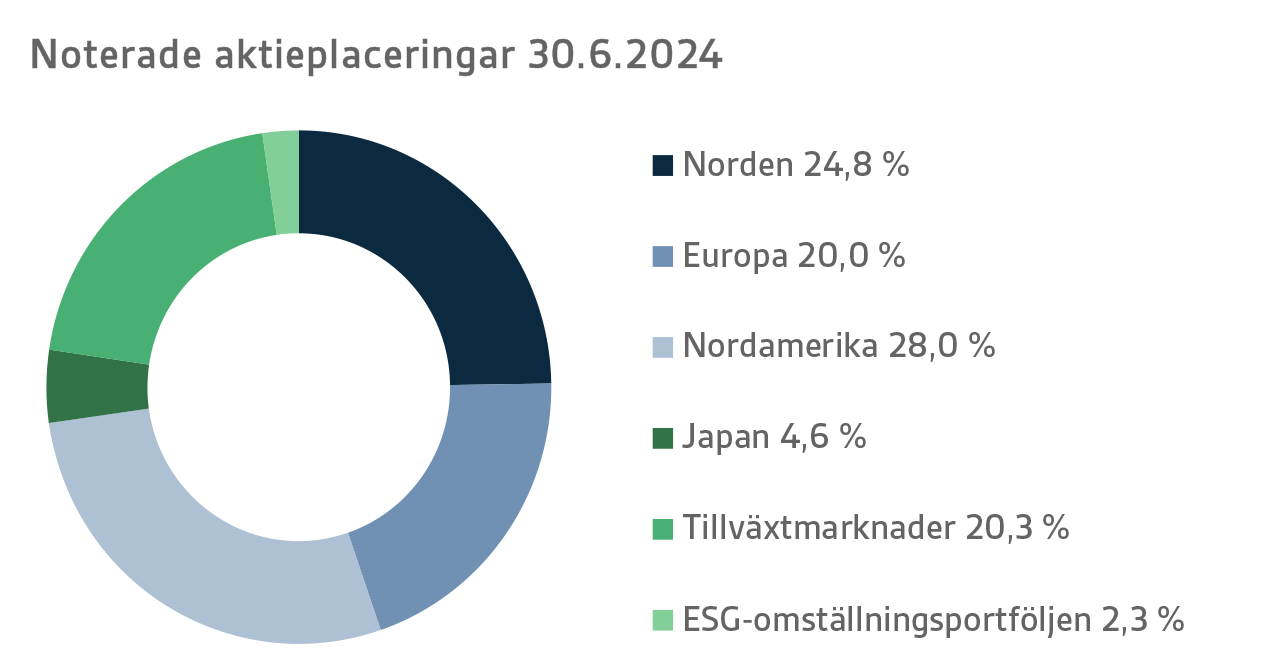

Avkastningen på noterade aktieplaceringar under årets första hälft var 10,3 procent.

De första sex månaderna av 2024 förlöpte huvudsakligen i en optimistisk stämning på den globala aktiemarknaden. Bekanta teman bar fortsättningsvis aktiemarknaden, och räntorna som hölls på en ganska hög nivå verkade inte påverka aktieplacerarnas optimism. Aktiemarknaden i USA fungerade fortfarande som motor för den globala aktiemarknaden, och i synnerhet AI-baserade bolag fortsatte sin uppgång. Även i Europa var det huvudsakligen bra fart på aktiemarknaden. Visserligen ledde resultatet i EU-valet i juni och det efterföljande politiska läget i Frankrike till en omfattande nervositet bland placerarna. Av VER:s noterade aktier gav placeringarna på den nordamerikanska aktiemarknaden bäst avkastning under årets första hälft, och teknologiföretagen i USA fungerade huvudsakligen som motor för avkastningen. Sämst avkastning under granskningsperioden gav delportföljen Norden, där i synnerhet de finländska aktieplaceringarnas avkastning förblev dämpad på grund av den svaga utvecklingen på Helsingforsbörsen.

Under granskningsperioden gick det fortfarande huvudsakligen sämre för de små bolagen än för de stora på det hela taget, även om en liten återhämtning kunde skönjas i synnerhet under årets andra kvartal. Den svagare avkastningen i de små bolagen förklaras till stor del av de mycket stora s.k. megacap-bolagens redan långvariga segertåg världen över, i synnerhet i USA. USA:s vikt i de globala indexen har redan stigit till långt över 60 procent, och lämnat alla andra geografiska områden långt bakom sig. Resultattillväxtprognoserna är höga, i synnerhet inom teknologisektorn i USA. De resultat som hittills rapporterats har varit tillräckliga för placerarna och uppgången har fortsatt. Resten av året kommer att bli mycket intressant när bolagen rapporterar om sina resultat och sina utsikter för den närmaste framtiden. Det torde inte finnas mycket utrymme för resultatbesvikelser.

Övriga aktieplaceringar

VER:s övriga aktieplaceringar inbegriper placeringar i kapitalfonder, infrastrukturplaceringar och onoterade aktier.

Placeringarna i kapitalfonder avkastade 5,3 procent, placeringarna i infrastrukturfonder 3,7 procent och de onoterade aktierna 1,4 procent.

När det gäller kapitalplaceringarna har årets första hälft gått ut på att vänta på att transaktionsmarknaden ska komma i gång. Företagens värderingsnivåer har dock stigit, delvis tack vare den positiva utvecklingen på aktiemarknaden. Inga stora problem har hittills observerats i målbolagen, trots att de ökade räntekostnaderna har befarats orsaka problem i företagens ekonomiska situation. En liten positiv förväntning på att transaktionsmarknaden ska ta fart kan skönjas och mot slutet av året väntas situationen småningom förbättras. Några mycket goda lösgöringar har gjorts i VER:s portfölj, även om antalet lösgöringar tills vidare har varit måttligt.

Bland

infrastrukturplaceringarna har de högre räntenivåerna haft ganska få negativa effekter på avkastningen. Företagen har lyckats överföra de ökade kostnaderna till sina priser och minska räntehöjningens negativa effekter med hjälp av ränteskydd. Även företagens värderingsnivåer har förblivit höga. Jämfört med år 2023 har marknaden för insamling av medel till fonderna piggats upp något under början av året, men den ligger fortsättningsvis på en lägre nivå än tidigare år. Placerarnas intresse för framför allt mer riskfyllda value add-strategier har fortsatt. Avkastningen på dessa strategier är i högre grad baserad på värdeökning än på dividendkassaflöde.

ÖVRIGA PLACERINGAR

VER:s övriga placeringar omfattar placeringar i fastighets- och hedgefonder samt systematiska strategier.

Avkastninge

n på placeringar i onoterade fastighetsfonder var -4,5 procent

.

På grund av de höjda räntorna minskade fastigheternas värde avsevärt under hela 2023. Marknadssegmentet verkar ha återhämtat sig något under det innevarande året, men en större förändring skulle kräva ytterligare sänkningar av marknadsräntorna. Inom vissa sektorer, såsom logistiken, bedöms fastigheternas värde ha nått bottennivån. För en del av fonderna blev avkastningen i början av året positiv tack vare draghjälp från hyreskassaflödet. Vi får vänta ännu ett tag på en värdeökning bland fastigheterna.

Avkastningen på hedgefonder och systematiska strategier under årets första hälft var 5,9 procent.

Hedgefondernas avkastning under årets första hälft var utmärkt. Den goda prestationen under årets första kvartal, som gällde nästan alla placeringsstilar i portföljen, fortsatte också under årets andra kvartal. Särskilt god var avkastningen på kvantitativa fonder. Även fonderna med fokus på aktiemarknaden som lagts till i portföljen detta år uppvisade en god avkastning i synnerhet i juni. Makrofonderna hade den mest anspråkslösa avkastningen av alla placeringsstilar. Den största utmaningen för dessa fonder var ställningstagandet på ränte- och varumarknaden.

De systematiska strategiernas avkastning under början av året var negativ, men de övriga derivatpositionerna inom positionshanteringen uppnådde en god avkastning i fråga om valuta- och kreditriskderivaten.

STATENS PENSIONSUTGIFTER, VER:S ÖVERFÖRING TILL STATSBUDGETEN, PENSIONSAVGIFTSINTÄKTER OCH FONDERINGSGRAD

Statens Pensionsfond har fått allt större betydelse när det gäller att balansera upp utgifterna i statens pensionssystem. Statens pensionsutgifter uppgick till 5,3 miljarder euro år 2023, och i budgeten för 2024 har man förberett sig på att de kommer att stiga till över 5,6 miljarder euro. VER betalar 41 procent av dessa utgifter till statsbudgeten under 2024, vilket innebär över 2,3 miljarder euro.

Fram till utgången av juni har 1,1 miljarder euro överförts från fonden till statsbudgeten. Under motsvarande period var VER:s pensionsavgiftsintäkter 0,9 miljarder euro. De influtna avgiftsintäkterna motsvarar prognoserna. Fondens nettoavgiftsintäkter har blivit varaktigt negativa, dvs. det belopp som fonden överför till statsbudgeten är betydligt högre än beloppet av de avgiftsintäkter som inflyter till VER. Budgetöverföringen kommer att bli allt större i förhållande till fondens avgiftsintäkter, vilket dämpar fondens tillväxt.

Lagen om statens pensionsfond reviderades våren 2022. I samband med revideringen av lagen ökades VER:s överföring till budgeten från och med 2024. Överföringen till budgeten ökar gradvis från 41 procent till 45 procent åren 2024–2028. Ifall fonderingsgraden överskrider nivån 25 procent under två kalenderår i rad, genomförs en tilläggsöverföring på tre procentenheter till statsbudgeten. I takt med att VER:s roll som utjämnare av statens pensionsutgifter blir större, och de negativa nettoöverföringarna ökar, uppskattas VER:s fonderingsgrad sjunka under de kommande åren.

|

NYCKELTAL

|

|

|

|

|

30.6.2024

|

31.12.2023

|

30.6.2023

|

|

Placeringar, mn euro (enligt marknadsvärde)

|

23 630

|

22 803

|

22 128

|

|

Ränteplaceringar

|

9 743

|

9 180

|

8 863

|

|

Aktieplaceringar

|

12 574

|

12 150

|

11 626

|

|

Övriga placeringar

|

1 851

|

1 824

|

1 847

|

|

Effekten av derivat

|

-538

|

-351

|

-209

|

|

|

|

|

|

Fördelning i placeringsportföljen

|

|

|

|

|

Ränteplaceringar

|

41,2 %

|

40,3 %

|

40,1 %

|

|

Aktieplaceringar

|

53,2 %

|

53,3 %

|

52,5 %

|

|

Övriga placeringar

|

7,8 %

|

8,0 %

|

8,3 %

|

|

Effekten av derivat

|

-2,3 %

|

-1,5 %

|

-0,9 %

|

|

|

|

|

|

1.1–30.6.2024

|

1.1–31.12.2023

|

1.1–30.6.2023

|

|

Avkastning på placeringar

|

5,1 %

|

7,7 %

|

3,7 %

|

|

Ränteplaceringar

|

|

|

|

|

Likvida ränteplaceringar

|

0,9 %

|

6,9 %

|

2,7 %

|

|

Private credit-fonder

|

3,5 %

|

8,5 %

|

1,7 %

|

|

Direkta lån

|

-1,9 %

|

4,9 %

|

2,8 %

|

|

Aktieplaceringar

|

|

|

|

|

Noterade aktieplaceringar

|

10,3 %

|

11,3 %

|

6,2 %

|

|

Kapitalfondsplaceringar

|

5,3 %

|

5,0 %

|

2,2 %

|

|

Infrastrukturfonder

|

3,7 %

|

6,8 %

|

3,1 %

|

|

Onoterade aktieplaceringar

|

1,4 %

|

6,0 %

|

4,7 %

|

|

Övriga placeringar

|

|

|

|

|

Onoterade fastighetsfonder

|

-4,5 %

|

-6,8 %

|

-1,1 %

|

|

Hedgefonder och systematiska strategier

|

5,9 %

|

3,2 %

|

-0,6 %

|

|

|

|

|

|

Pensionsavgiftsintäkter, mn euro

|

882

|

1 679

|

862

|

|

Överföring till statsbudgeten, mn euro

|

1 143

|

2 116

|

1 063

|

|

Nettoavgiftsintäkter, mn euro

|

-261

|

-437

|

-201

|

|

Pensionsansvar, md euro

|

|

101

|

|

|

Fonderingsgrad, %

|

|

22,7 %

|

|

Mer information: Mer information ges av verkställande direktör Timo Löyttyniemi, fornamn.efternamn@ver.fi, tfn: 0295 201 210

Statens Pensionsfond i Finland (VER) är en fond som står utanför statsbudgeten. Fonden inrättades 1990 i syfte att hjälpa staten att finansiera framtida pensioner och jämna ut pensionsutgifterna. VER ansvarar i egenskap av placeringsorganisation för den professionella placeringen av statens pensionsmedel. Marknadsvärdet av VER:s placeringsportfölj var 23,6 miljarder euro i slutet av juni 2024.

Alla siffror som presenteras i detta meddelande är preliminära och oreviderade.