VERin 1.1.–31.3.2025 sijoitustuotto 0,6 %; kymmenen vuoden keskimääräinen vuosituotto 4,8 %

Julkaistu 29.4.2025 klo 15.51

SIJOITUSYMPÄRISTÖ

Sijoitusmarkkinoiden kehitys oli hyviä odotuksia luova vuoden 2025 alussa. Osakemarkkinoiden tuotto oli ensimmäisten kahden kuukauden aikana hyvä, kunnes keskustelu Yhdysvaltain asettamista tulleista käynnistyi. Maaliskuun loppua kohden huoli kasvoi mahdollisten suurempien tullien vaikutuksista maailmantalouteen ja osakemarkkinoihin.

Tullikeskusteluilla oli myös heijastusvaikutukset korko-odotuksiin. Katsauskauden loppua kohden odotukset Yhdysvaltain keskuspankin ja Euroopan keskuspankin päättämistä korkojen alentamisista kasvoivat. Yhdysvaltojen mahdollisten tuontitullien arvioitiin heikentävän talouskasvua. Huolimatta siitä, että tulleilla voi olla inflaatiota ainakin hetkellisesti nostava vaikutus, sijoittajat arvioivat tullien vaikutuksen olevan suurempi talouskasvun heikentymiseen.

Yhdysvallat ilmoitti merkittävistä tulleista heti katsauskauden jälkeen huhtikuun alussa, ja tullien toimeenpanoa osin viivästettiin sekä tarkennettiin vielä tämän jälkeen. Avoimeksi jäi tullien kokonaisvaikutus, mutta alkuvuoden aikana kävi selväksi, että tulleista käytävä keskustelu jo itsessään lisäsi epävarmuutta ja huolta yritysten ja sijoittajien keskuudessa.

Geopolitiikan kriisit jatkuivat ennallaan. Keskustelu Ukrainan mahdollisesta tulitauosta sekä Gazan rauhanneuvotteluista oli aika-ajoin esillä. Molempien osalta ensimmäinen neljännes ei kuitenkaan tuonut ratkaisuja näihin kriiseihin ja sotaisuudet jatkuivat.

Näiden tekijöiden vaikutuksesta ensimmäisen neljänneksen sijoitustuotto oli vain lievästi positiivinen. Talouskasvuun liittyi tavanomaista enemmän epävarmuuksia ja sijoitusmarkkinoiden heilunta kasvoi katsauskauden loppua lähestyttäessä.

VERIN SIJOITUSTOIMINNAN TUOTTO

Valtion Eläkerahaston sijoitustoiminnan seurannassa ja arvioinnissa keskitytään pitkän aikavälin toteutumien ja tulevaisuuden tarkasteluun neljännesvuotisen seurannan kustannuksella. VER julkistaa neljännesvuosittain neljännesvuositiedot ja -kommentit.

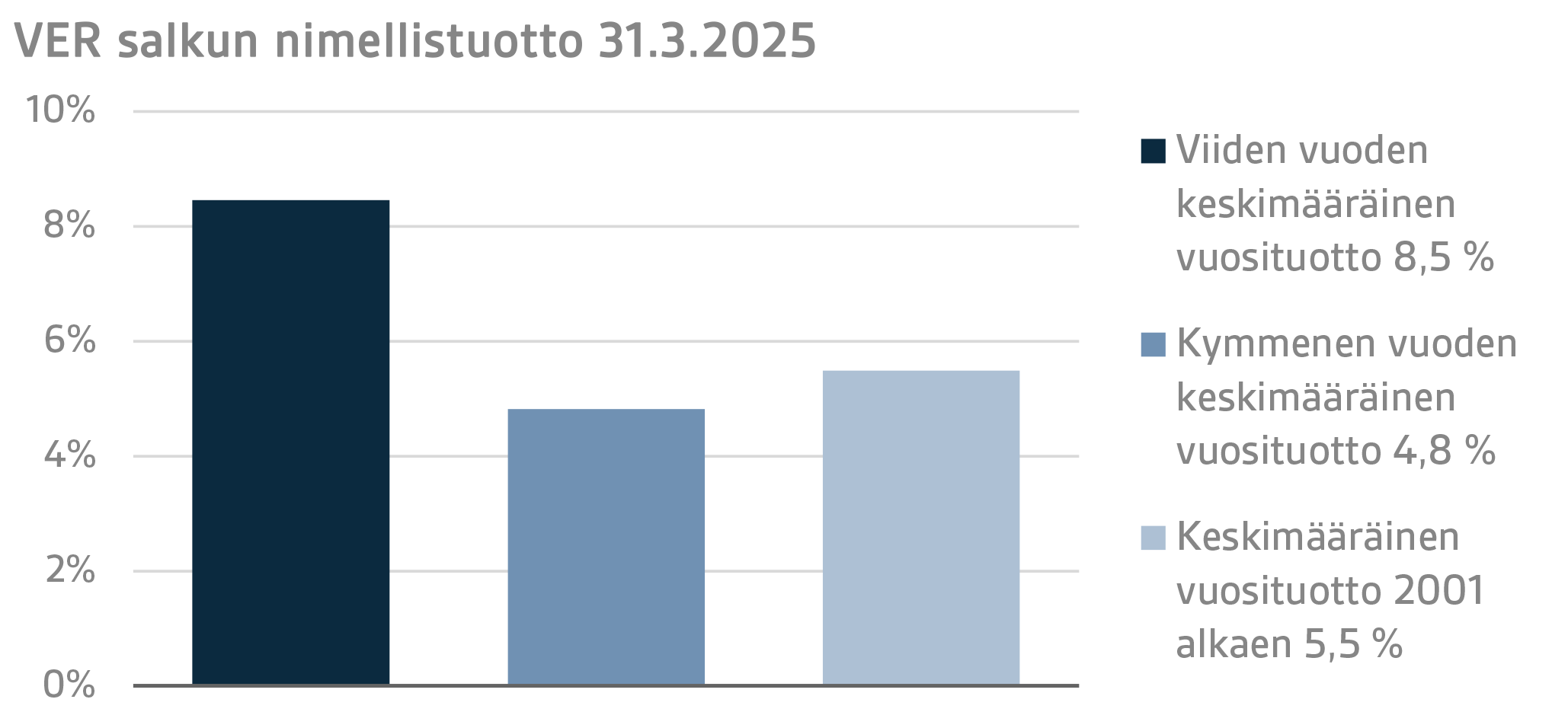

VERin sijoitusomaisuuden arvo 31.3.2025 oli 24,2 miljardia euroa. Sijoitusten tuotto käyvin arvoin ensimmäisen vuosineljänneksen ajalta oli 0,6 prosenttia. Viimeisten viiden vuoden (1.4.2020–31.3.2025) keskimääräinen nimellistuotto oli 8,5 ja viimeisten kymmenen vuoden 4,8 prosenttia vuodessa. Nykymuotoisen toiminnan ajalta, vuoden 2001 alusta, keskimääräinen tuotto on ollut 5,5 prosenttia.

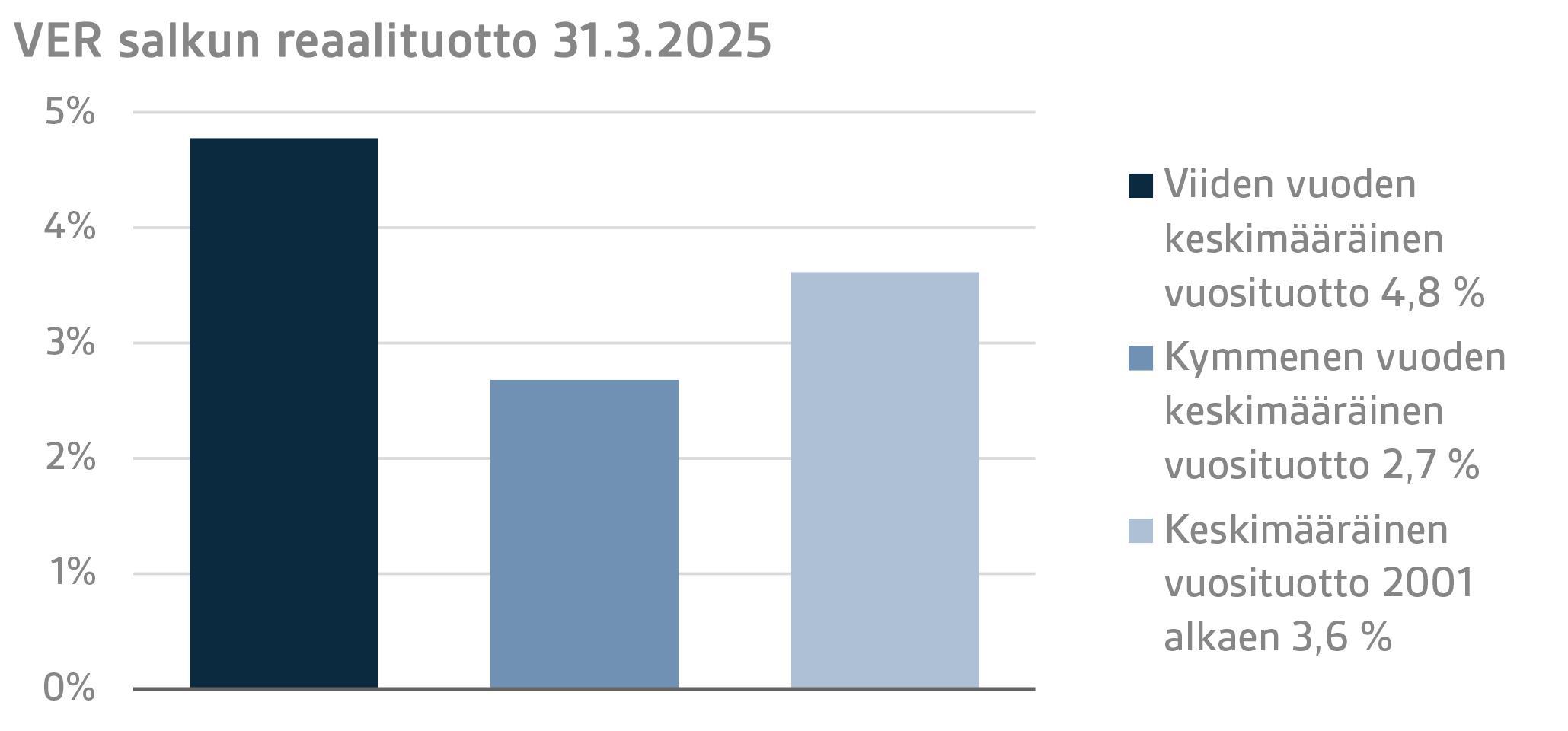

Sijoitusten reaalituotoksi ensimmäiseltä vuosineljännekseltä muodostui 0,1 prosenttia. Viiden vuoden keskimääräinen reaalituotto oli 4,8 prosenttia ja kymmenen vuoden reaalituotto vastaavasti 2,7 prosenttia vuodessa. Nykymuotoisen toiminnan ajalta, vuoden 2001 alusta, keskimääräinen reaalituotto on ollut 3,6 prosenttia.

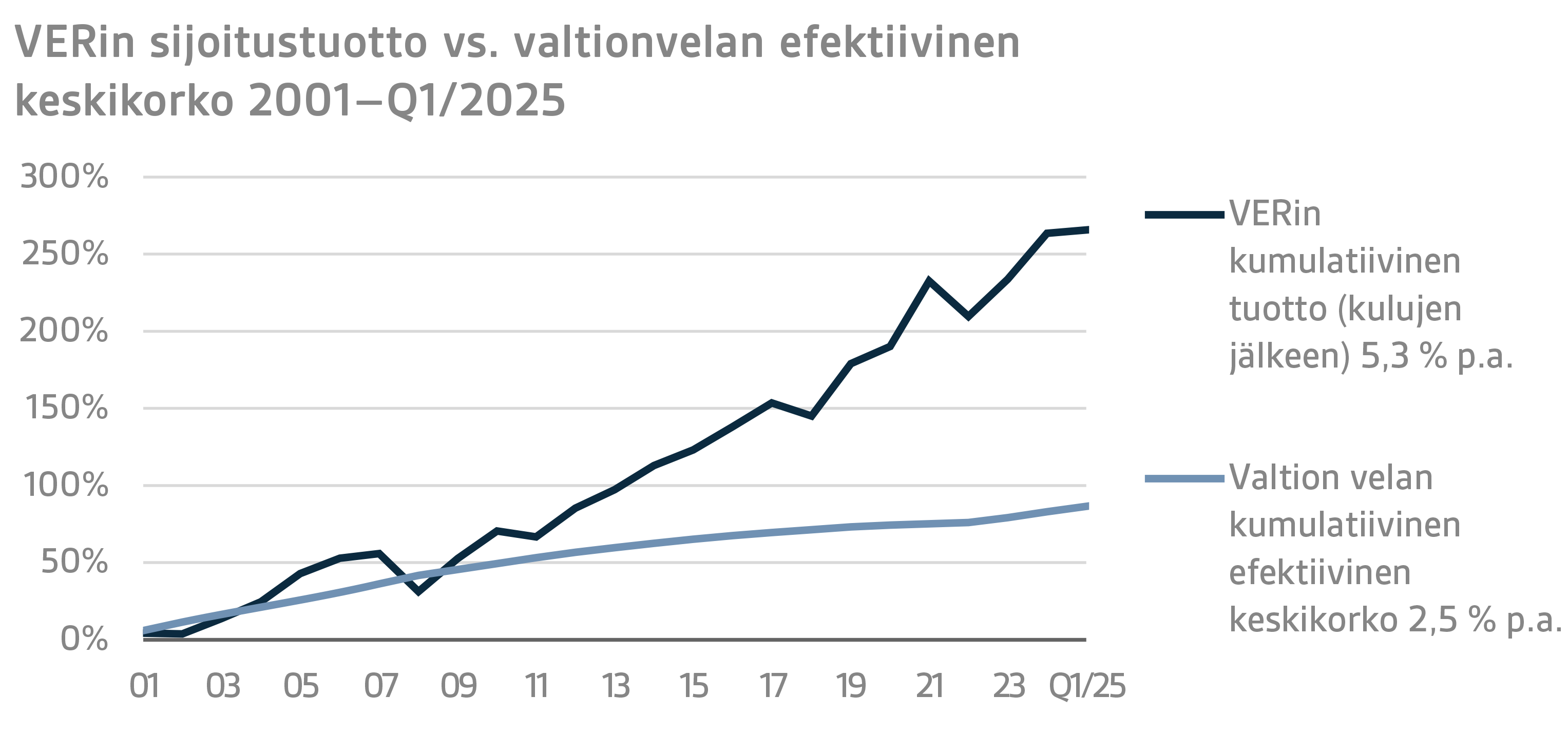

Valtion näkökulmasta sijoitustoiminnan tuottoa voidaan verrata myös valtionvelan kustannukseen, koska eläkemenoihin varautumiseksi kerättävän rahaston vaihtoehtona voidaan pitää pienempää valtionvelkaa. Kymmenenä viime vuonna VERin vuosituotto on ollut keskimäärin 3,6 prosenttiyksikköä valtionvelan keskikustannusta korkeampi. Vuodesta 2001 VERin markkina-arvoinen tuotto on ollut yhteensä noin 11,8 miljardia euroa suurempi kuin kulloistakin rahastoa vastaavalle määrälle laskettu valtionvelan kumulatiivinen keskikustannus samalta ajalta.

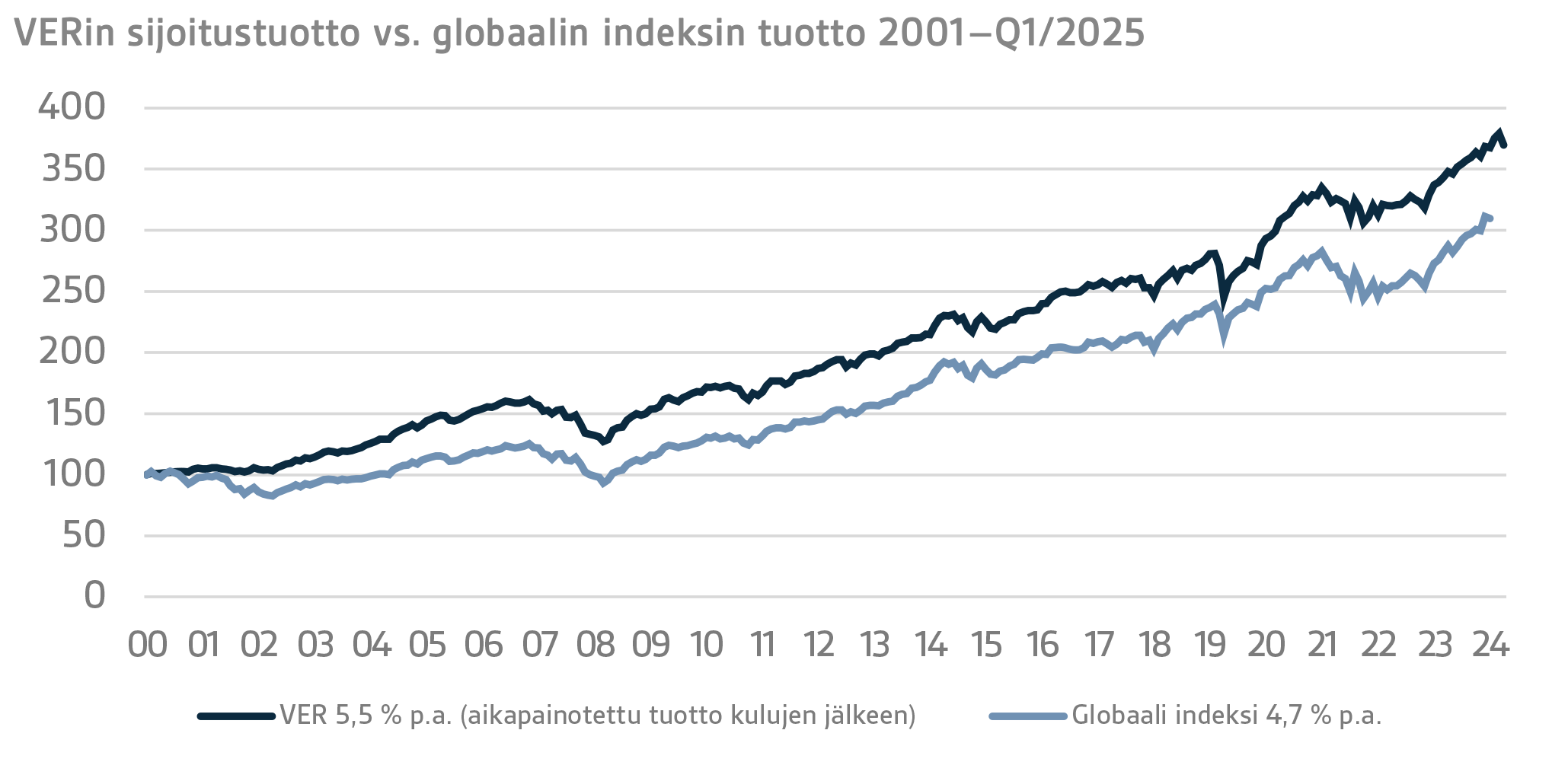

VERissä seurataan pitkän aikavälin tuottoa suhteessa yleiseen markkinakehitykseen vertaamalla toteutunutta tuottoa globaaliin indeksiin, jossa osakesijoitusten paino on 50 ja valuuttasuojattujen korkosijoitusten 50 prosenttia.

TAMMI–MAALISKUUN 2025 YKSITYISKOHTAINEN TARKASTELU

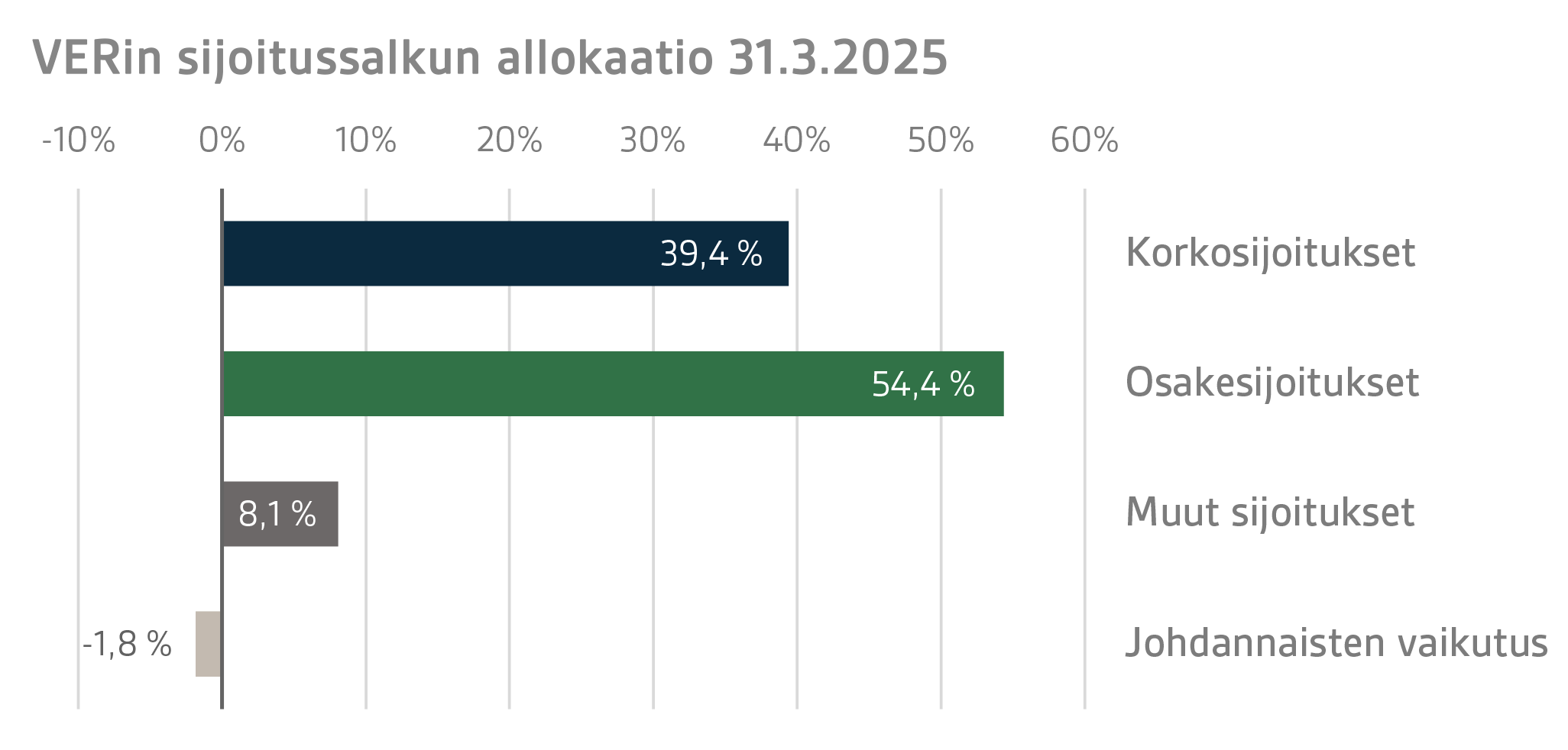

Valtiovarainministeriön määräyksen mukaisesti VERin sijoitukset jaetaan korkosijoituksiin, osakesijoituksiin ja muihin sijoituksiin. Maaliskuun lopussa korkosijoitusten osuus oli 39,4 prosenttia, osakesijoitusten 54,4 prosenttia ja muiden sijoitusten 8,1 prosenttia. Suurista omaisuusluokista likvidit korkosijoitukset tuottivat ensimmäisen vuosineljänneksen ajalta 0,7 prosenttia ja noteeratut osakesijoitukset -0,3 prosenttia.

KORKOSIJOITUKSET

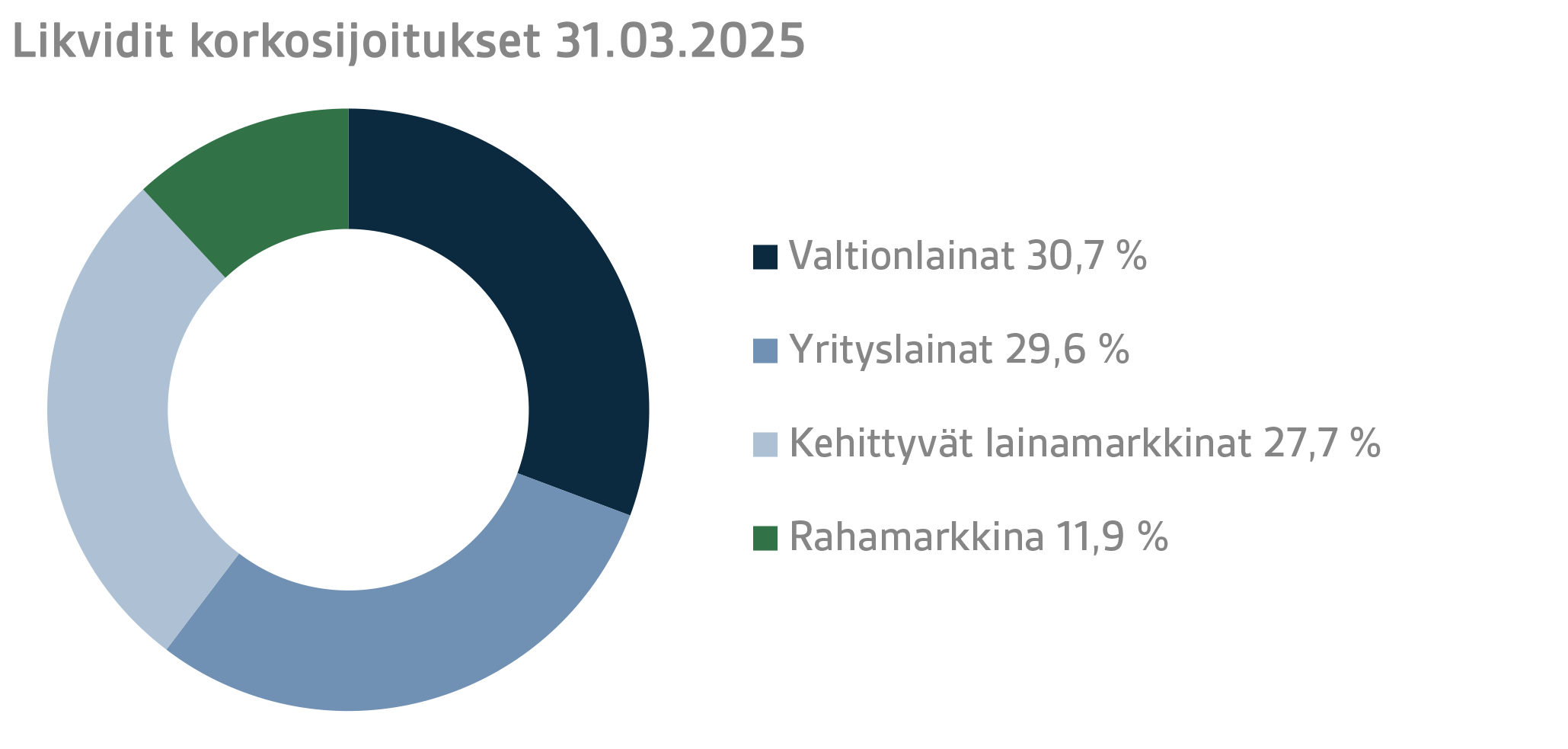

Likvidit korkosijoitukset

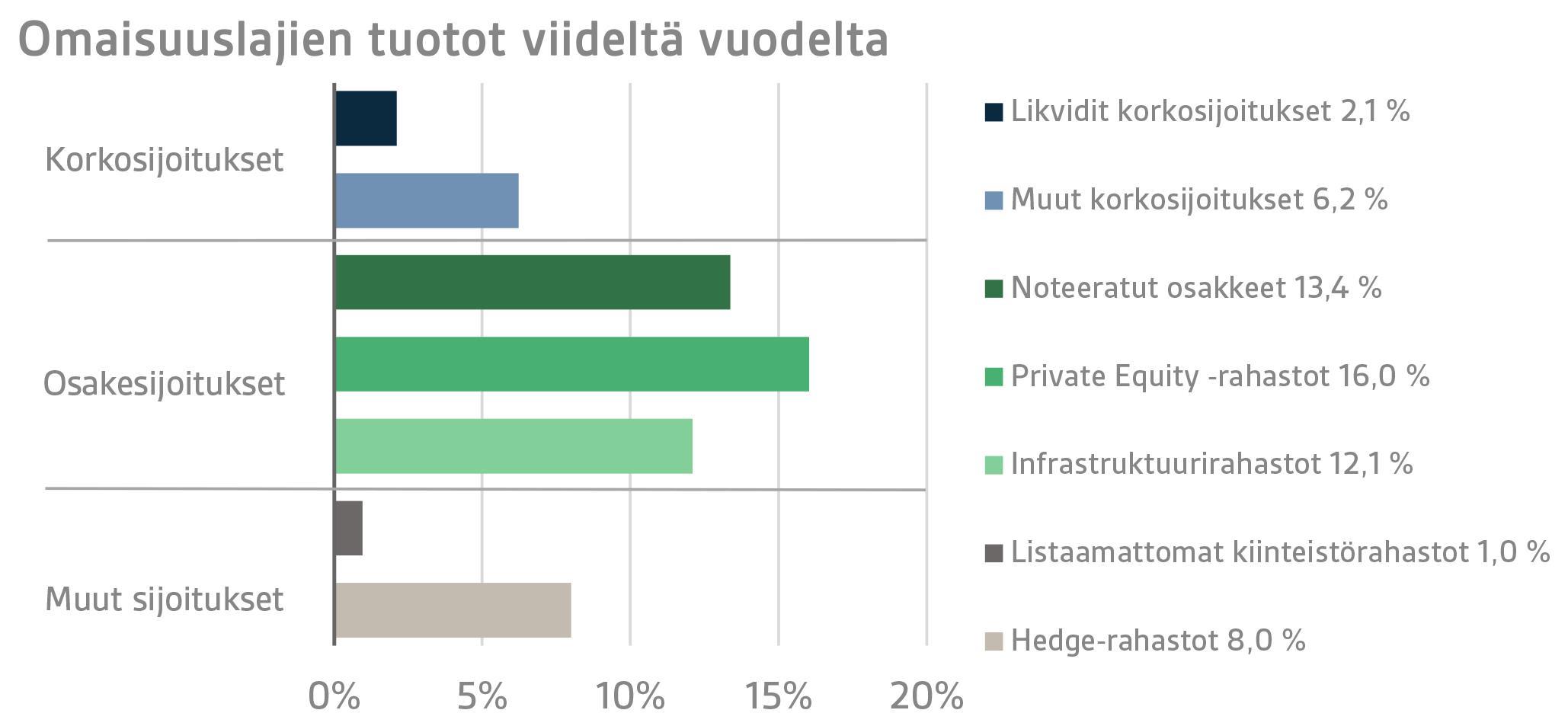

Likvidien korkosijoitusten tuotto ensimmäisellä kvartaalilla oli 0,7 prosenttia.

Vuoden ensimmäisellä neljänneksellä Euroopan keskuspankki EKP laski ohjauskorkojaan sekä tammikuun että maaliskuun kokouksissaan 25 korkopisteellä päätyen talletuskorossa 2,50 prosenttiin. Vaikka Yhdysvaltojen keskuspankki FED ei koskenut ohjauskorkoonsa, laski Yhdysvaltojen valtionlainakorot selvästi ensimmäisellä kvartaalilla Euroopan valtionlainakorkojen noustessa merkittävästi lyhyen maturiteetin valtionlainoja lukuun ottamatta. Yhdysvaltojen sekä kahden että kymmenen vuoden valtionlainojen korot laskivat noin 35 korkopistettä kymmenen vuoden koron päätyessä 4,20 % tasolle. Saksan koroissa lyhyiden valtionlainojen korot laskivat aavistuksen kymmenen vuoden koron noustessa noin 35 korkopistettä noin 2,70 % tasolle.

Epäyhtenäisten korkoliikkeiden taustalla oli Trumpin tariffipolitiikan aiheuttama epävarmuus ja sitä seurannut turvasatamaosto Yhdysvaltojen valtionlainoissa sekä toisaalta Euroopassa suunnitellut merkittävät investoinnit puolustukseen. Erityisesti Saksassa aikaansaatu päätös velkajarrun poistosta ja merkittävistä investoinneista infrastruktuuriin ja puolustukseen nostivat korkoja voimakkaasti maaliskuun alussa ja jyrkensivät korkokäyrää. Kvartaalin lopussa korkomarkkinoilla FEDin hinnoiteltiin laskevat ohjauskorkoaan kolme kertaa 25 korkopisteellä vuoden loppuun mennessa. EKP:n osalta odotukset olivat hieman alle kolme koronlaskua aiempien jo tehtyjen koronlaskujen lisäksi.

Epävarmuuden lisääntymisen seurauksena yrityslainojen riskipreemiot nousivat maltillisesti päätyen noin viime vuoden korkeinta tasoa vastaavalle tasolle, kehittyvien lainamarkkinoiden riskipreemioiden noustessa hieman yrityslainoja vähemmän.

VERin likvideissä korkosijoituksissa parasta tuottoa saatiin korkeamman riskin sijoituskohteista, kuten sijoituksista kehittyville lainamarkkinoille ja matalamman luottoluokituksen omaaviin yrityslainoihin, sekä toisaalta vähäriskisistä sijoituksista Yhdysvaltojen valtionlainoihin.

Muut korkosijoitukset

VERin muut korkosijoitukset käsittävät sijoitukset private credit -rahastoihin sekä

suoran lainanannon yrityksille.

Muiden korkosijoitusten tuotto oli 0,2 prosenttia. Private credit -rahastojen tuotto oli 0,3 prosenttia ja suorien lainojen -0,5 prosenttia.

Private credit -markkinalla odotukset kuluvalle vuodelle ovat ristiriitaisia. Vuoden 2024 lopussa piristymisen merkkejä näyttänyt pääomasijoitusmarkkina antoi viitteitä myös private credit -managereille transaktiomarkkinan normalisoitumisesta. Kauppasodan uhka on kuitenkin vuoden alkukuukausina aiheuttanut odotettua hitaampaa LBO-transaktioiden käynnistymistä. Toisaalta Special Situation-strategioille nykyinen epävarma markkinatilanne luo erinomaisia sijoitusmahdollisuuksia mikäli häiriöt maailman kaupassa lisääntyvät ja aiheuttavat yrityksille taloudellisia ongelmia esimerkiksi velkaisten taseiden vuoksi.

OSAKESIJOITUKSET

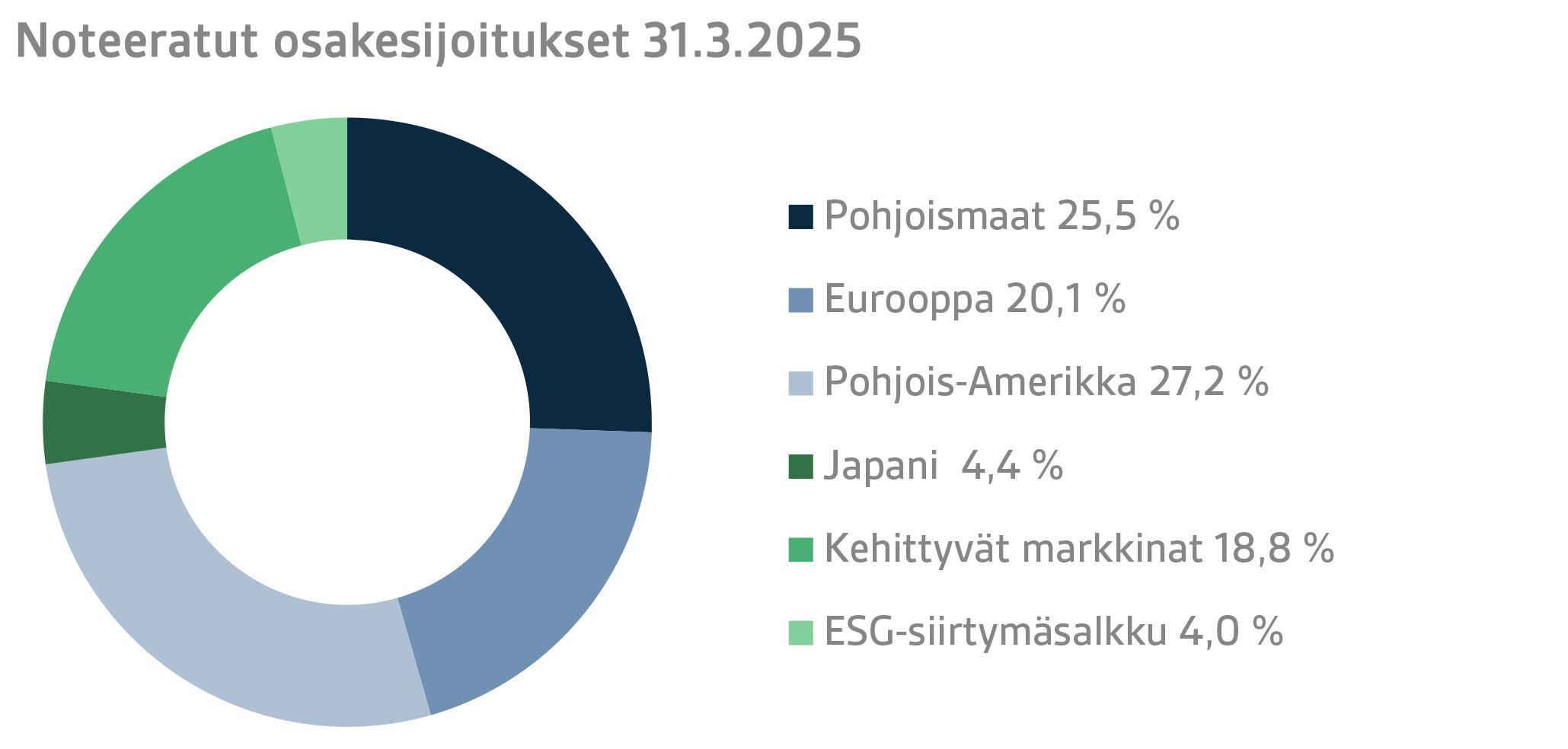

Noteeratut osakesijoitukset

Noteerattujen osakesijoitusten tuotto ensimmäisellä neljänneksellä oli -0,3 prosenttia.

Vuosi 2025 lähti liikkeelle vahvasti maailman osakemarkkinoilla kaikista vallitsevista epävarmuuksista huolimatta. Etenkin eurooppalaiset osakkeet, pohjoismaiset osakkeet mukaan lukien, kehittyivät hyvin vuoden alussa aina helmikuun loppuviikoille asti. Eurooppalaiset osakkeet saivat vauhtia EU:n ja etenkin Saksan ilmoitettua merkittävistä investoinneista puolustukseen ja infrastruktuuriin. Investointien taustalla oli lisääntynyt pelko Yhdysvaltain tulevan presidentti Trumpin suunnitelluista toimista niin kauppapolitiikan, kuin myös puolustuspolitiikan saralla. Presidentti Trump oli jo kampanjassaan puhunut mm. merkittävistä tulevista tariffeista Yhdysvaltain kauppakumppaneille, ja nopeasti virkaanastujaisten jälkeen saimmekin ripotellen ilmoituksia tulevista tariffeista, joista ensimmäiset kohdistuivat rajanaapureihin Meksikoon ja Kanadaan. Tämän jälkeen markkinoiden päähuomio olikin USA:n presidentinhallinnon vaihtelevissa tariffi-ilmoituksissa aina katsauskauden loppuun asti. Tariffien tuoma epävarmuus maailmantalouden kasvunäkymiin vaikutti myös merkittävästi osakemarkkinoiden tunnelmaan, ja katsauskauden loppua kohden osakemarkkinoiden tuotto sulikin helmikuun lopun hyviltä tasoilta merkittävästi, laskien VERin noteerattujen osakkeiden tuoton lievästi miinuksen puolelle katsauskauden päätyttyä.

Katsauskauden parhaimmat tuotot noteeratuissa osakkeissa tulivat sijoituksista eurooppalaisiin osakkeisiin. Myös Pohjoismaat-osasalkku tuotti katsauskaudella hyvin kaikista tariffeihin liittyvistä epävarmuuksista huolimatta. Selvästi heikoimmat tuotot tulivat, ensimmäistä kertaa hyvin pitkään aikaan, sijoituksista Pohjois-Amerikan osakemarkkinoille presidentti Trumpin tariffi-ilmoitusten synnyttämän epävarmuuden ja laskeneiden pörssiyhtiöiden tulosennusteiden vanavedessä.

Muut osakesijoitukset

VERin muut osakesijoitukset käsittävät sijoitukset pääomarahastoihin, infrastruktuurisijoituksiin ja noteeraamattomiin osakkeisiin.

Pääomarahastosijoitusten tuotto oli 2,4 prosenttia, infrastruktuurirahastojen -0,5 prosenttia ja noteeraamattomien osakkeiden 22,8 prosenttia.

Kahden vuoden varsin hiljaisen transaktiomarkkinan jälkeen, syksyllä 2024 pääomasijoitusmarkkinoilla nähtiin hienoista piristymistä ja odotukset kuluvalle vuodelle olivat varovaisen optimistiset. Yhdysvaltojen tariffipolitiikka on kuitenkin kääntänyt tunnelman markkinoilla ja uusien transaktioiden määrä on ensimmäisellä neljänneksellä jäänyt odotuksia pienemmäksi. Korkojen lasku ja rahastoissa sijoituksia odottava kutsumaton pääoma voivat kuitenkin kannustaa rahastoja epävarmuudesta huolimatta aktivoitumaan transaktiomarkkinalla.

Infrastruktuurirahastojen ensimmäisen neljänneksen tuotot koostuvat muiden epälikvidien sijoitusluokkien tapaan edellisen vuoden viimeisen neljänneksen päivittyneistä tuotoista. Odotukset kuluvan vuoden tuotoista ovat säilyneet varsin positiivisina vaikka epävarmuus markkinoilla on kauppasodan uhan vuoksi lisääntynyt. Sijoitusluokka tarjoaa suojaa inflaatioita vastaan mikä suojannee rahastojen tuottoja myös silloin, jos tariffien nostoista seuraava inflaation kiihtyminen toteutuu.

MUUT SIJOITUKSET

VERin muut sijoitukset käsittävät sijoitukset kiinteistö- ja hedge-rahastoihin sekä systemaattisiin strategioihin.

Listaamattomien kiinteistörahastosijoitusten tuotto oli -0,8 prosenttia.

Kiinteistöissä markkinasentimentti kääntyi vuoden 2024 lopussa korkojen laskun avustamana jälleen positiiviseksi. Markkinoilla uskotaan, että pohjat on viimein saavutettu ja kuluvalle vuodelle ennustetaan piristyvää transaktiomarkkinaa sekä arvostustasojen hienoista nousua. Epävarmuus globaalissa taloudessa voi kuitenkin kääntää odotukset pessimistisemmiksi, mutta toistaiseksi vuosi on ensimmäisten rahastoraporttien perusteella alkanut edellisvuotta optimistisemmin ja rahastotuotot ovat olleet pääosin positiiviset.

Hedge-rahastot ja systemaattiset strategiat tuottivat ensimmäisellä kvartaalilla 1,7 prosenttia.

Ensimmäinen kvartaali oli hedge-rahastojen tuottojen osalta hyvin vaihteleva. Tammikuussa edellisen vuoden vahva performanssi jatkui ja tuotot olivat erittäin hyviä laaja-alaisesti eri strategioissa. Helmi- ja maaliskuussa syötiin osa alkuvuoden tuotoista, kun epävarmuus markkinoilla johti voimakkaaseen riskiaversiivisuuteen. Erityisesti salkun equity L/S, CTA- ja multistrategiarahastot kärsivät. Epävarmassa markkinaympäristössä parhaimmistoon ylsivät salkun relative value -strategiat sekä lisääntyneestä volatiliteetista hyötyvät tail hedge -strategiat.

VALTION ELÄKEMENO, VERIN SIIRTO VALTION TALOUSARVIOON, ELÄKEMAKSUTULOT JA RAHASTOINTIASTE

Valtion Eläkerahaston merkitys valtion eläkejärjestelmän menojen tasaamisessa on edelleen kasvanut. Valtion eläkemenot olivat 5,5 miljardia euroa vuonna 2024 ja vuoden 2025 budjetissa on varauduttu yli 5,6 miljardin euron menoon. VER maksaa vuoden 2025 aikana valtion talousarvioon 42 prosenttia näistä menoista eli euromääräisesti yli 2,4 miljardia euroa.

Maaliskuun loppuun mennessä rahastosta on siirretty valtion budjettiin 0,6 miljardia euroa. Vastaavana aikana VERin saama eläkemaksutulo oli 0,4 miljardia euroa. Maksutulokertymä on ennusteiden mukainen. Rahaston nettomaksutulo on kääntynyt pysyväisluonteisesti negatiiviseksi eli rahastosta siirretään valtion talousarvioon selvästi enemmän kuin VERiin kertyy maksutuloja. Talousarviosiirto verrattuna eläkemaksutuloon kasvaa nykyennusteiden mukaan 2030-luvun puoliväliin asti, mikä hidastaa rahaston ja rahastointiasteen kasvua. Nettokassavirran negatiivisuuden arvioidaan jatkuvan 2050-luvulle saakka.

Valtion eläkerahastoa koskevaa lakia tarkistettiin keväällä 2022. Lain tarkistamisen yhteydessä VERin talousarviosiirtoa kasvatettiin vuodesta 2024 lukien. Talousarviosiirto nousee asteittain 41 prosentista 45 prosenttiin vuosina 2024–2028. Rahastointiasteen ylittäessä kahtena peräkkäisenä kalenterivuotena 25 prosentin tason, toteutetaan kolmen prosenttiyksikön lisäsiirto valtion talousarvioon.

|

AVAINLUKUJA

|

|

|

|

|

31.3.2025

|

31.12.2024

|

31.3.2024

|

|

Sijoitukset, milj. euroa (markkina-arvoin)

|

24 186

|

24 240

|

23 324

|

|

Korkosijoitukset

|

9 531

|

9 936

|

9 573

|

|

Osakesijoitukset

|

13 152

|

12 784

|

12 428

|

|

Muut sijoitukset

|

1 950

|

1 949

|

1 845

|

|

Johdannaisten vaikutus

|

-447

|

-429

|

-522

|

|

|

|

|

|

Sijoitussalkun jakauma

|

|

|

|

|

Korkosijoitukset

|

39,4 %

|

41,0 %

|

41,0 %

|

|

Osakesijoitukset

|

54,4 %

|

52,7 %

|

53,3 %

|

|

Muut sijoitukset

|

8,1 %

|

8,0 %

|

7,9 %

|

|

Johdannaisten vaikutus

|

-1,8 %

|

-1,8 %

|

-2,2 %

|

|

|

|

|

|

1.1.–31.3.2025

|

1.1.-31.12.2024

|

1.1.–31.3.2024

|

|

Sijoitusten tuotto

|

0,6 %

|

9,0 %

|

3,0 %

|

|

Korkosijoitukset

|

|

|

|

|

Likvidit korkosijoitukset

|

0,7 %

|

3,1 %

|

0,6 %

|

|

Private credit -rahastot

|

0,3 %

|

8,5 %

|

0,3 %

|

|

Suorat lainat

|

-0,5 %

|

5,4 %

|

1,2 %

|

|

Osakesijoitukset

|

|

|

|

|

Noteeratut osakesijoitukset

|

-0,3 %

|

14,6 %

|

6,6 %

|

|

Pääomarahastosijoitukset

|

2,4 %

|

13,4 %

|

2,8 %

|

|

Infrastruktuurirahastot

|

-0,5 %

|

13,4 %

|

1,6 %

|

|

Noteeraamattomat osakesijoitukset

|

22,8 %

|

3,9 %

|

-8,6 %

|

|

Muut sijoitukset

|

|

|

|

|

Listaamattomat kiinteistörahastot

|

-0,8 %

|

-5,0 %

|

-4,7 %

|

|

Hedge-rahastot ja systemaattiset strategiat

|

1,7 %

|

10,9 %

|

3,6 %

|

|

|

|

|

|

Eläkemaksutulot, milj. euroa

|

389

|

1 709

|

402

|

|

Siirto valtion talousarvioon, milj. euroa

|

589

|

2 274

|

572

|

|

Nettomaksutulo, milj. euroa

|

-200

|

-565

|

-169

|

|

Eläkevastuu, mrd. euroa

|

|

101

|

|

|

Rahastointiaste, %

|

|

24,2 %

|

|

Lisätietoja: Lisätietoja antaa toimitusjohtaja Timo Löyttyniemi, etunimi.sukunimi@ver.fi, puh: 0295 201 210

Valtion Eläkerahasto (VER) on vuonna 1990 perustettu valtion talousarvion ulkopuolinen rahasto, jonka avulla valtio varautuu tulevaisuudessa maksettavien eläkkeiden rahoitukseen ja eläkemenojen tasaamiseen. VER on sijoitusorganisaatio ja vastaa valtion eläkevarojen ammattimaisesta sijoittamisesta. VERin sijoitussalkun markkina-arvo oli

24,2

miljardia euroa maaliskuun 2025 lopussa.

Kaikki tässä katsauksessa esitetyt luvut ovat alustavia ja tilintarkastamattomia.