SIJOITUSYMPÄRISTÖ

Sijoitusmarkkinat ovat olleet suotuisat vuoden ensimmäisen vuosipuoliskon aikana. Talouden yleiskuva oli positiivinen ja talouskasvu oli voimakasta edelliseen kriisivuoteen nähden. Talous sai tukea elvyttävästä talous- ja rahapolitiikasta sekä luottamuksesta koronaviruksen rokotusten etenemisestä. VERin sijoitustuotto kipusi erinomaiselle tasolle ja kaikki omaisuusluokat tuottivat positiivisen tuoton.

Talouskasvu oli voimakasta ja yritysten tulokset kasvoivat ylittäen odotukset. Luottamus ja usko tulevaisuuteen on ollut hyvä, sillä yritykset ja sijoittajat pyrkivät katsomaan tilannetta kriisin ylitse. Usko siihen, että koronavirus saadaan hallintaan tavalla tai toisella on siivittänyt osakemarkkinoita uusiin ennätyksiin.

Korkotaso on pysynyt matalalla, mutta keskustelu ja huoli inflaatiosta on voimistunut. Vaikka yleisesti nähdään, että inflaatio on väliaikaisesti korkeammalla tasolla, niin huoli suuren finanssi- ja rahapolitiikan elvytysvaikutuksista on osin aiheellinen. Nykytilanne on tuntematon ja arvaamattomia kapeikkoja sekä tyhjäkäyntiä on talouden eri sektoreilla. Rahapolitiikan toimet ovat osin ennen näkemättömiä ja tämä vaikeuttaa rahapolitiikan seurausten kokonaisarviointia.

Koronatilanne parani keväällä, mutta niin kutsuttu deltamuunnos nosti koronataudin tapaukset uuteen nousuun Suomessa ja maailmalla. Yleisesti on puhuttu jo neljännestä aallosta, kun tautitapaukset ovat kesällä jälleen kasvussa. Vakavammat sairaalatapaukset ovat pysyneet olosuhteisiin nähden maltillisina, sillä iäkkäämmän väestön rokotekattavuus on ollut useilla alueilla laajaa.

VERIN SIJOITUSTOIMINNAN TUOTTO

Valtion Eläkerahaston sijoitustoiminnan seurannassa ja arvioinnissa keskitytään entistä korostuneemmin pitkän aikavälin toteutumien ja tulevaisuuden tarkasteluun neljännesvuotisen seurannan kustannuksella. VER julkistaa kuitenkin edelleen neljännesvuositiedot ja -kommentit entisessä laajuudessa.

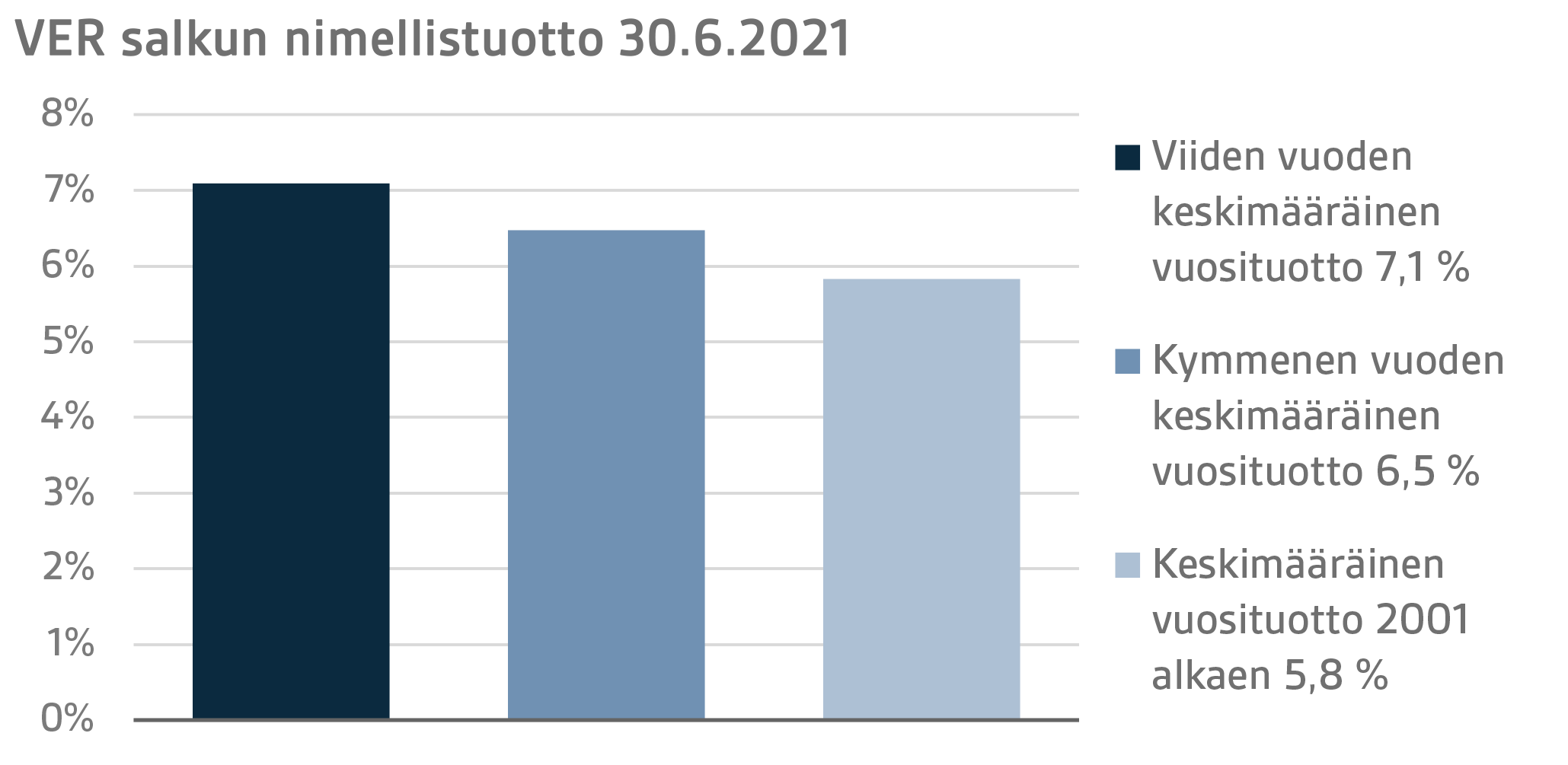

VERin sijoitusomaisuuden arvo 30.6.2021 oli 22,7 miljardia euroa. Sijoitusten tuotto käyvin arvoin ensimmäisen puolivuotiskauden ajalta oli 9,3 prosenttia. Viimeisten viiden vuoden (1.7.2016–30.6.2021) keskimääräinen nimellistuotto oli 7,1 ja viimeisten kymmenen vuoden 6,5 prosenttia vuodessa. Nykymuotoisen toiminnan ajalta, vuoden 2001 alusta, keskimääräinen tuotto on ollut 5,8 prosenttia.

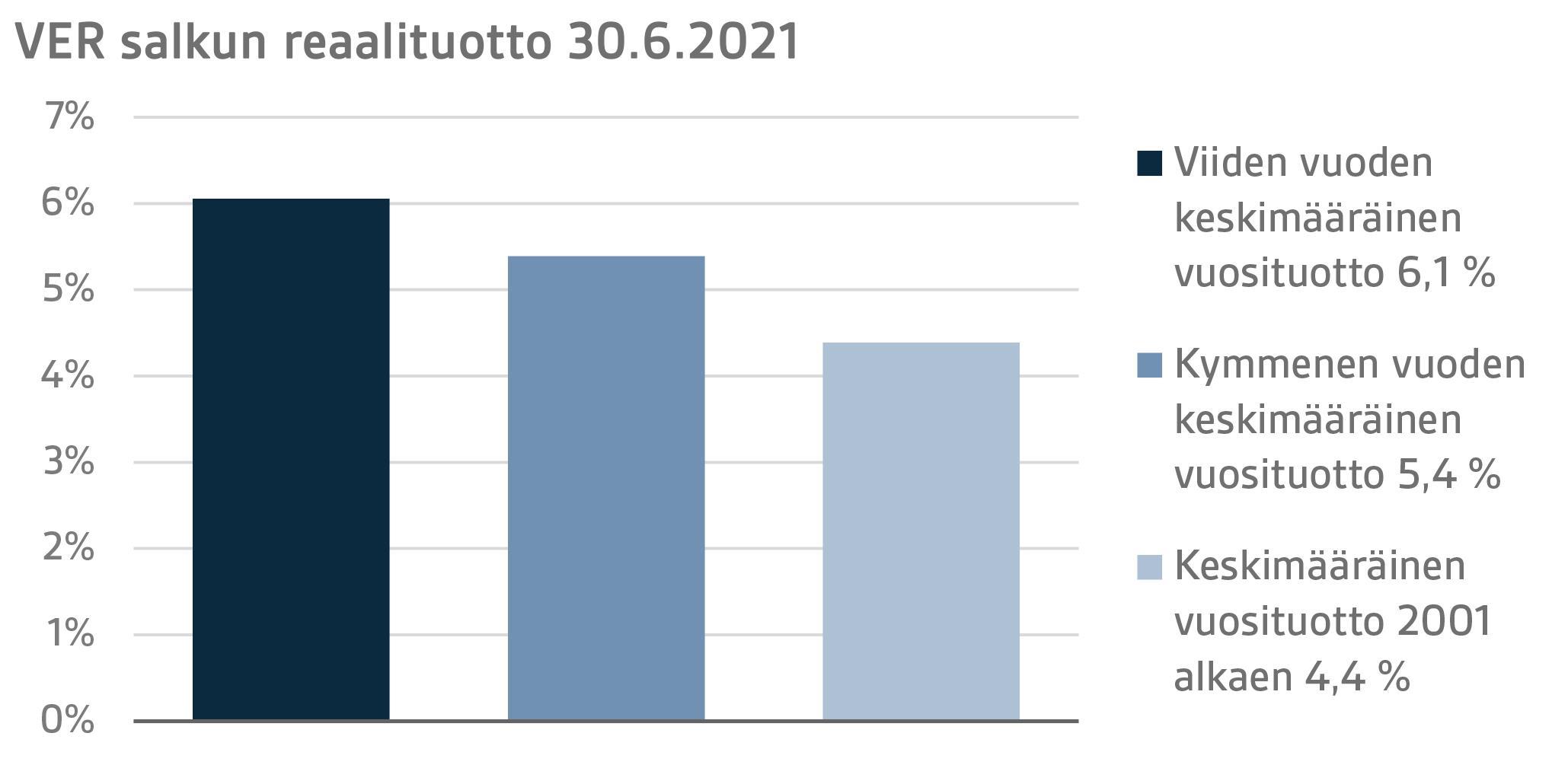

Sijoitusten reaalituotoksi ensimmäiseltä vuosipuoliskolta muodostui 7,8 prosenttia. Viiden vuoden keskimääräinen reaalituotto oli 6,1 prosenttia ja kymmenen vuoden reaalituotto vastaavasti 5,4 prosenttia vuodessa. Nykymuotoisen toiminnan ajalta, vuoden 2001 alusta, keskimääräinen reaalituotto on ollut 4,4 prosenttia.

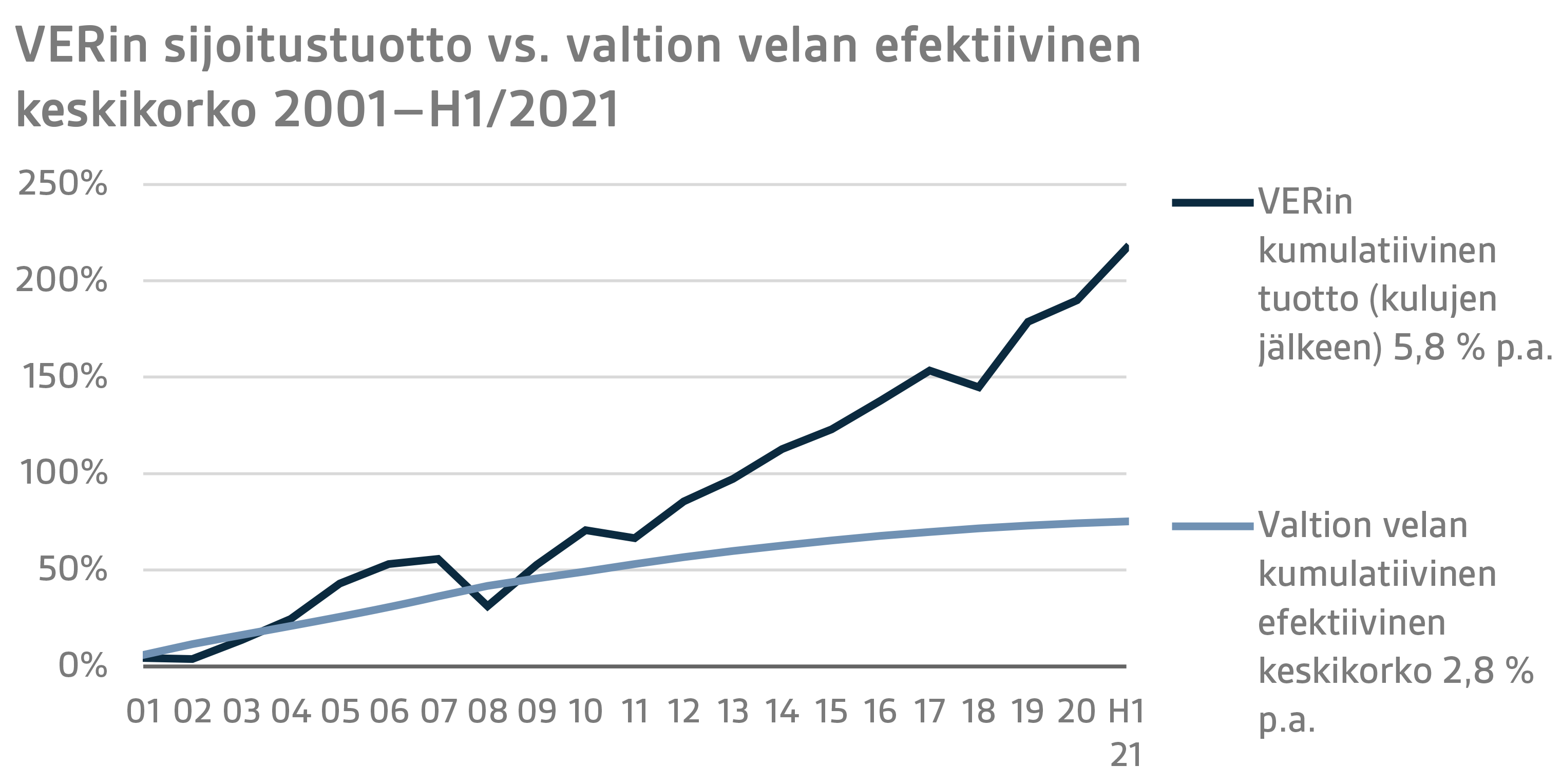

Valtion näkökulmasta sijoitustoiminnan tuottoa voidaan verrata myös valtionvelan kustannukseen, koska eläkemenoihin varautumiseksi kerättävän rahaston vaihtoehtona voidaan pitää pienempää valtionvelkaa. Kymmenenä viime vuonna VERin vuosituotto on ollut keskimäärin 5,0 prosenttiyksikköä valtionvelan keskikustannusta korkeampi. Vuodesta 2001 VERin markkina-arvoinen tuotto on ollut yhteensä noin 9,9 miljardia euroa suurempi kuin kulloistakin rahastoa vastaavalle määrälle laskettu valtionvelan kumulatiivinen keskikustannus samalta ajalta.

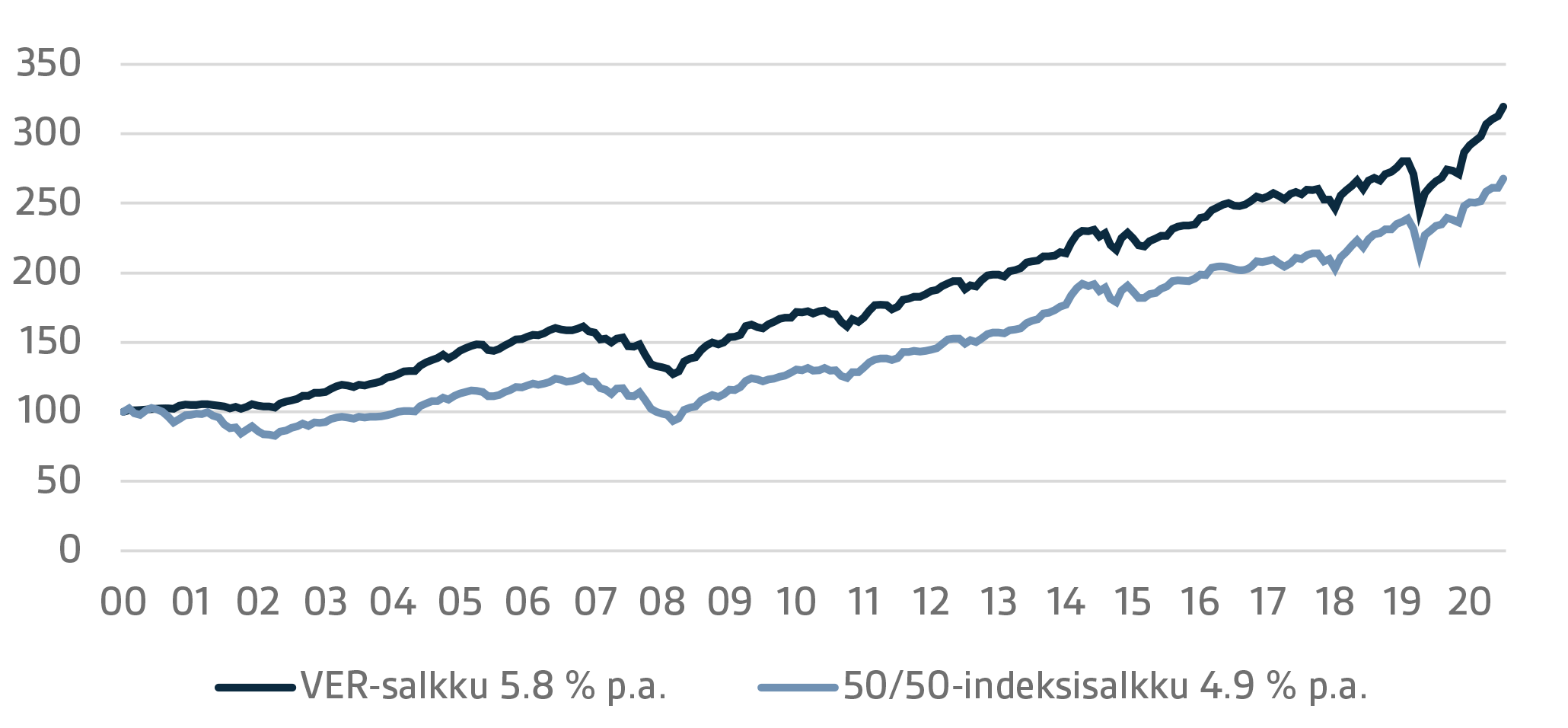

VERissä seurataan pitkän aikavälin tuottoa suhteessa yleiseen markkinakehitykseen vertaamalla toteutunutta tuottoa globaaliin indeksiin, jossa osakesijoitusten paino on 50 ja valuuttasuojattujen joukkolainasijoitusten 50 prosenttia.

TAMMI – KESÄKUUN 2021 YKSITYISKOHTAINEN TARKASTELU

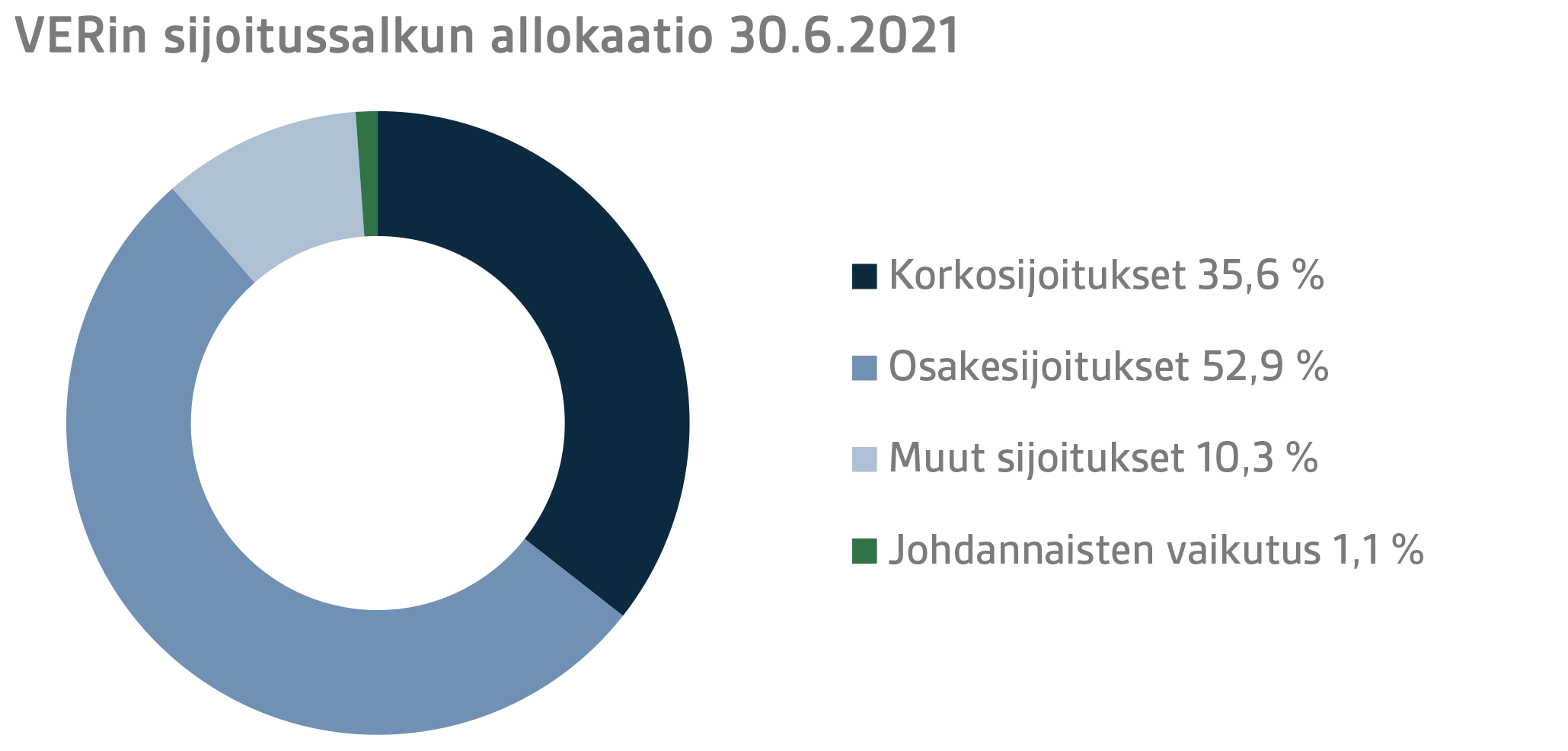

Valtiovarainministeriön määräyksen mukaisesti VERin sijoitukset jaetaan korkosijoituksiin, osakesijoituksiin ja muihin sijoituksiin. Kesäkuun lopussa korkosijoitusten osuus oli 35,6 prosenttia, osakesijoitusten 52,9 prosenttia ja muiden sijoitusten 10,3 prosenttia. Suurista omaisuusluokista likvidit korkosijoitukset tuottivat ensimmäisen vuosipuoliskon ajalta 0,6 prosenttia ja noteeratut osakesijoitukset 15,9 prosenttia.

KORKOSIJOITUKSET

Likvidit korkosijoitukset

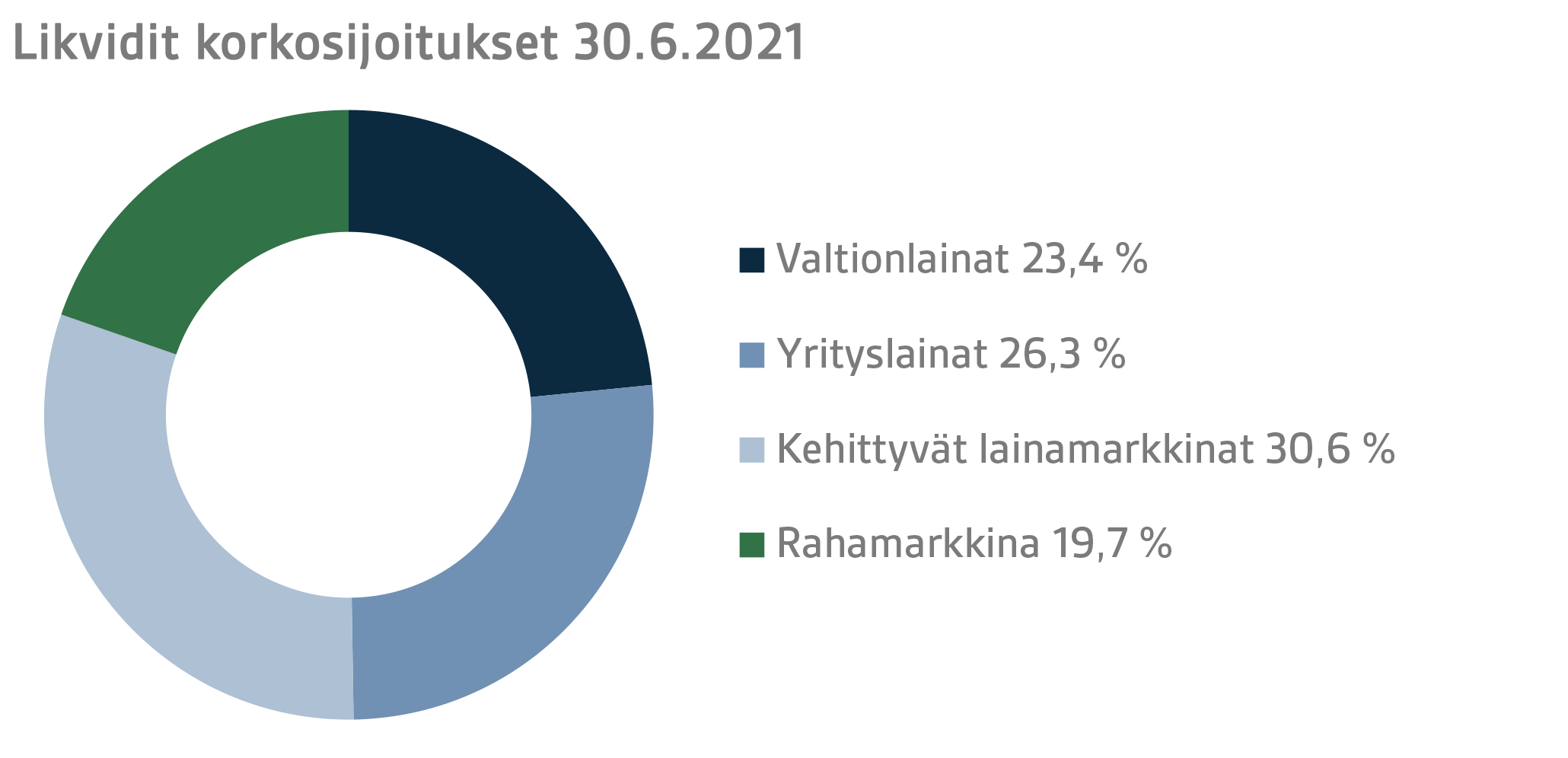

Likvidien korkosijoitusten tuotto ensimmäisellä vuosipuoliskolla oli 0,6 prosenttia.

Vuoden ensimmäisellä puolikkaalla seurattiin koronarokotusten ja tautitilanteen kehittymistä, talouskasvu- ja inflaatioennusteita sekä keskuspankkien viestintää kevyen rahapolitiikan jatkosta.

Kesäkuun kokouksessaan Yhdysvaltojen keskuspankki FED nosti kasvu- ja inflaatioennusteitaan sekä paransi arviotaan työmarkkinoiden tulevasta kehityksestä. Tämän seurauksena keskuspankki aikaisti arviotaan koronnostoista ennustaen kahta 25 korkopisteen koronnostoa vuodelle 2023. Lähiaikojen korkeiden inflaatiolukujen nähtiin kuitenkin johtuvan pääasiassa ohimenevistä tekijöistä. Keskustelua keskuspankin arvopaperiostojen vähentämisen ajankohdasta ei vielä aloitettu. Aikaistettujen koronnosto-odotusten seurauksena Yhdysvaltojen korkokäyrä loiveni merkittävästi toisella vuosineljänneksellä jyrkennyttyään ensimmäisellä kvartaalilla.

Myös Euroopan keskuspankki nosti kasvu- ja inflaatioennusteitaan kesäkuun kokouksessaan, mutta ei tehnyt muutoksia rahapoliittiseen linjaansa. EKP viestitti jatkavansa maaliskuussa päätettyä kiihdytettyä PEPP-ostojen tahtia myös kolmannella vuosineljänneksellä. Euroopassa korkojen muutokset ensimmäisellä vuosipuoliskolla olivat Yhdysvaltoja maltillisempia.

VERin likvideissä korkosijoituksissa dollarikorkokäyrän loiveneminen toisella vuosineljänneksellä näkyi erityisesti kehittyvien maiden valtionlainojen erinomaisena kvartaalituottona vaikean ensimmäisen vuosineljänneksen jälkeen. Yrityslainojen riskipreemiot kapenivat hienoisesti toisella vuosineljänneksellä ja tuotot olivat hyvät varsinkin alemman luottoluokituksen omaavissa yrityslainasijoituksissa.

Muut korkosijoitukset

VERin muut korkosijoitukset käsittävät sijoitukset private credit -rahastoihin sekä suoran lainanannon yrityksille.

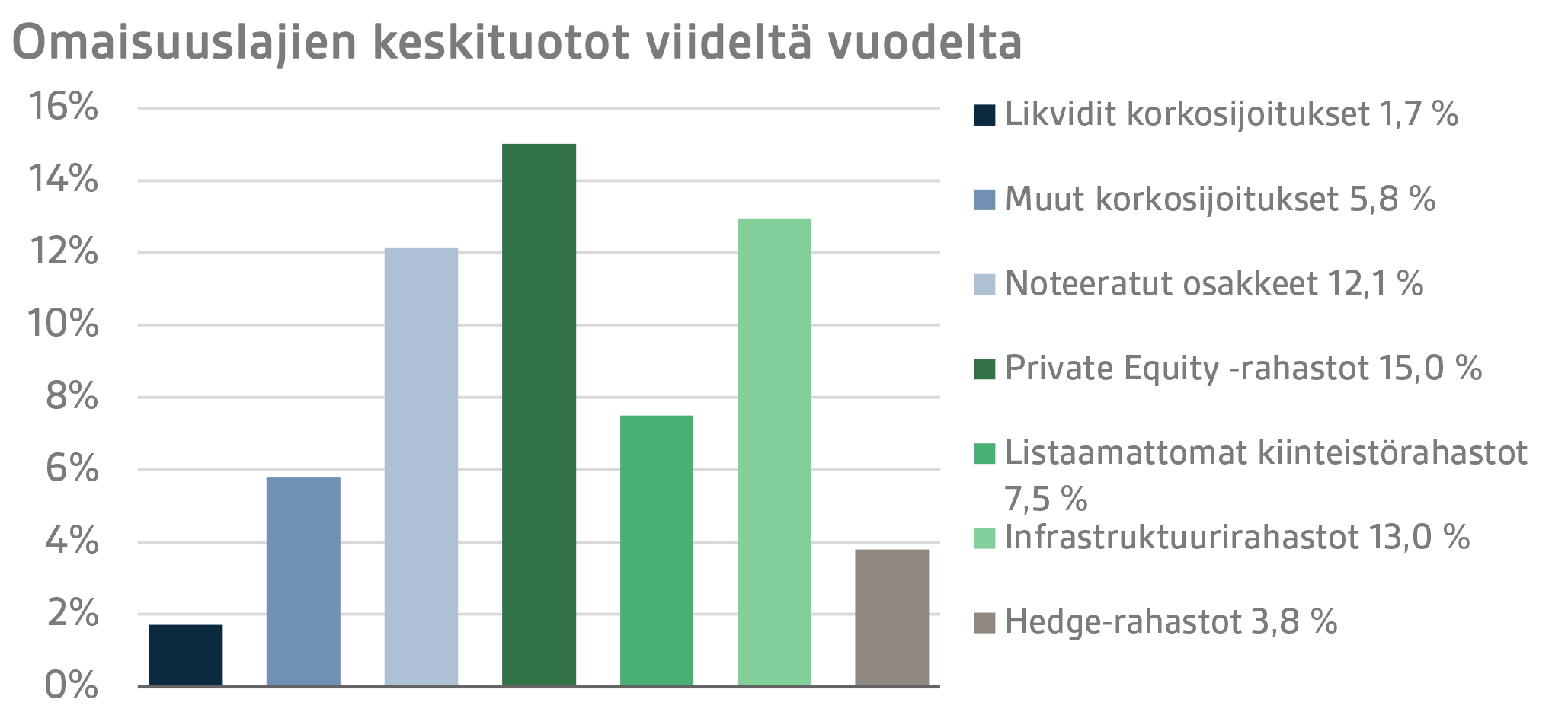

Muiden korkosijoitusten tuotto oli 4,5 prosenttia. Private credit -rahastojen tuotto oli 4,9 prosenttia ja suorien lainojen 3,1 prosenttia.

Vaikka private credit -sijoitukset ovat kärsineet muiden sijoitusluokkien tapaan pandemian talousvaikutuksista, kokonaisuutena voidaan sanoa, että private credit -managerit ovat selvinneet kriisistä kohtuullisen hyvin. Etenkin special situation -strategiat ovat itse asiassa hyötyneet markkinahäiriöstä yritysten uudelleenrahoitustarpeen kasvaessa ja pankkien vetäytyessä etenkin pienempien yritysten rahoittamisesta. Suurimmat ongelmat ovat olleet rahastoilla, joiden salkussa on liikkumiseen ja kaupanalaan liittyviä sijoituksia. Niidenkin kohdalla talouksien avautuminen on parantanut tuotto-odotuksia kuluvalle vuodelle.

OSAKESIJOITUKSET

Noteeratut osakesijoitukset

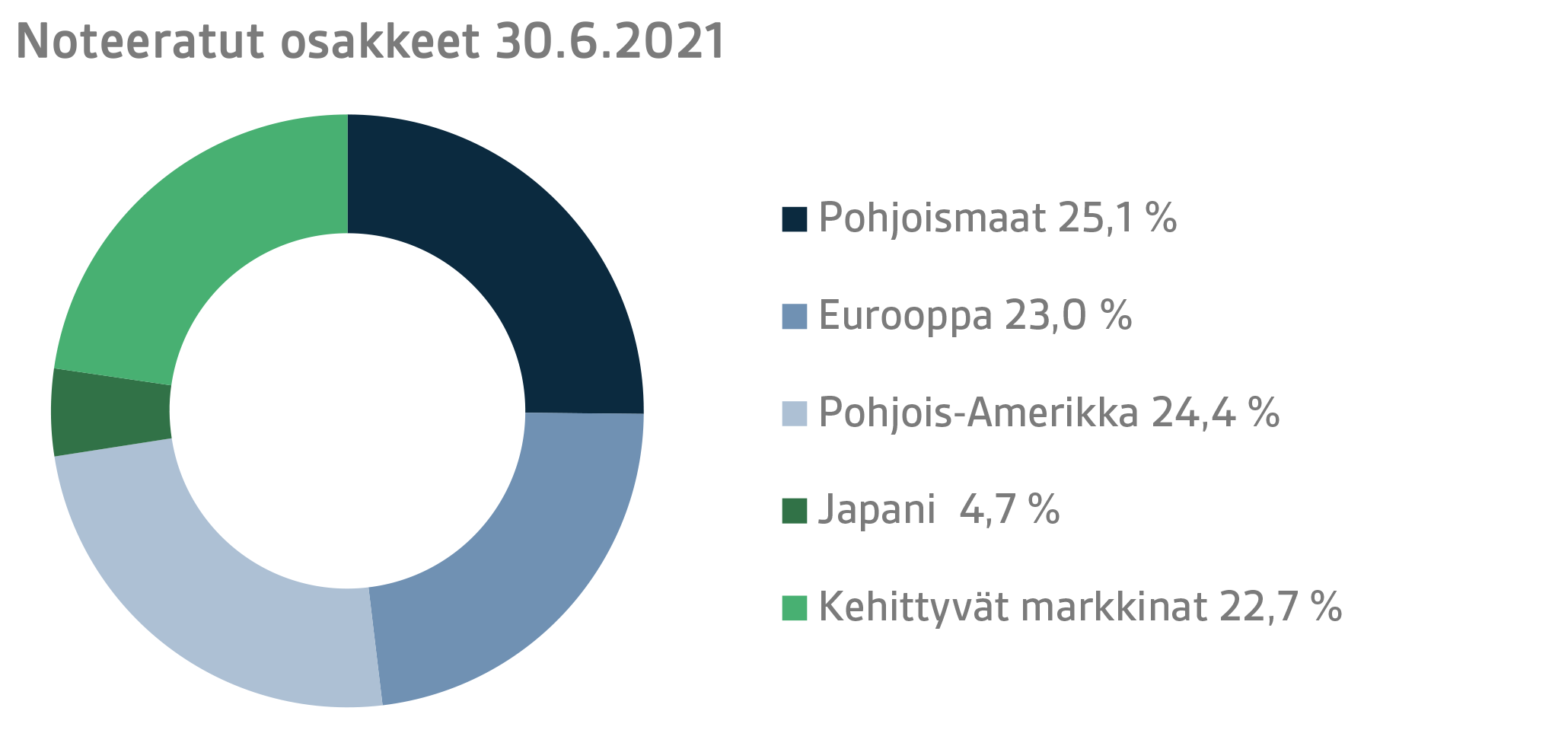

Noteerattujen osakesijoitusten tuotto ensimmäisellä vuosipuoliskolla oli 15,9 prosenttia.

Vuoden 2021 ensimmäinen vuosipuolisko oli vahva maailman osakemarkkinoilla. Vuosi lähti hyvin liikkeelle positiivisten talousuutisten siivittämänä, ja osakemarkkinoiden nousu jatkui aina katsauskauden loppuun asti. Alkuvuotta leimasivat niin pörssiyhtiöiden selvästi ennusteita paremmat tulokset kuin myös positiiviset uutiset pandemiarintamalta. Katsauskauden loppua kohti epävarmuus rahoitusmarkkinoilla lisääntyi jonkin verran muun muassa virusmutaatioiden leviämisten seurauksena, mutta kausi päättyi kuitenkin selvästi positiivisin tuotoin. Parhaiten tuottivat VERn osakesijoituset Pohjois-Amerikan markkinoille noin 20 prosentin tuotolla.

Maailmantalouden toipuminen jatkui hyvänä läpi ensimmäisen vuosipuoliskon. Pörssiyhtiöiden raportoimat tulokset olivat selvästi odotettua parempia, joskin jonkin verran epävarmuutta oli havaittavissa näkymien osalta, lähinnä liittyen vallitsevaan maailmanlaajuiseen komponenttipulaan. Myös koronapandemiaan liittyvä uutisointi oli rohkaisevaa, vaikka katsauskauden loppua kohti mentäessä jonkin verran pilviä ilmestyi taas taivaalle muun muassa eri virusmutaatioiden myötä. Riskihalukkuus pysyi korkealla tasolla läpi vuosipuoliskon, ja riskillisemmille omaisuuslajille, kuten osakkeille, riitti kysyntää vallinneessa ympäristössä. Arvo-osakkeet pärjäsivät kasvuosakkeita paremmin tässä ympäristössä, joskin tuottoero kaventui selvästi aivan katsauskauden lopussa. Eron kaventuminen selittyi pitkälle korkoympäristön muutoksella, mutta myös osin voittojen kotiutuksilla vahvasti menneen alkuvuoden jälkeen. Arvostustasot kautta linjan olivatkin katsauskauden loppua kohti nousseet jo varsin koviksi osakemarkkinoiden vahvan kehityksen myötä. Tosin pörssiyhtiöden yleinen tuloskehityskin oli selvästi odotettua parempaa, joten nousseet arvostustasot eivät ainakaan toistaiseksi onnistuneet madaltamaan sijoittajien riskihalukkuutta. Tuloskasvua vaaditaan tosin myös lähivuosien osalta, sillä vahva tuloskasvu on jo nykytilanteessa pitkälti hinnoiteltu osakemarkkinoilla.

Muut osakesijoitukset

VERin muut osakesijoitukset käsittävät sijoitukset pääomarahastoihin, noteeraamattomiin osakkeisiin sekä listattuihin kiinteistörahastoihin (REIT).

Pääomarahastosijoitusten tuotto oli 20,4 prosenttia, noteeraamattomien osakkeiden 45,6 prosenttia ja listattujen kiinteistörahastojen 12,2 (TWR) prosenttia.

Koronavuodesta huolimatta valtaosa pääomasijoitusrahastoista on selvinnyt kriisistä vähäisin vaurioin. Valtioiden tukitoimet sekä talouksien avautuminen ovat kannatelleet portfoliyhtiöiden liiketoimintaa. Pääomasijoitusten hyvien tuottojen taustalla ovat sekä positiivinen osakemarkkinoiden kehitys ja siitä seurannut arvostustasojen nousu että erinomaisilla arvostustasoilla tehdyt irtautumiset.

Listatut kiinteistörahastot ovat niin ikään hyötyneet positiivisesta osakemarkkinakehityksestä.

MUUT SIJOITUKSET

VERin muut sijoitukset käsittävät sijoitukset kiinteistö-, infrastruktuuri- ja hedge-rahastoihin sekä riskipreemiostrategioihin.

Listaamattomien kiinteistörahastosijoitusten tuotto oli 4,0 prosenttia ja infrastruktuurirahastosijoitusten 7,9 prosenttia.

Kiinteistömarkkinat ovat kehittyneet kokonaisuutena varovaisen positiivisesti. Etenkin logistiikka ja asuntokiinteistöjen tuotot ovat edellisen vuoden tapaan pysyneet hyvillä tasoilla. Sijoittajien kiinnostus kiinteistöihin on säilynyt, mikä näkyy transaktiomarkkinan piristymisenä. Toimistojen ja etenkin kauppakeskusten tuleva kehitys on edelleen riippuvainen yhteiskuntien aukeamisesta ja tautitilanteen paranemisesta.

Onnistuneet irtautumiset salkkuyrityksistä ja maksetut osingot ovat infrastruktuurirahastosijoitusten hyvien tuottojen taustalla. Koronakriisin vaikutus salkussa oleviin perusinfraan sijoittaviin rahastoihin on myös jäänyt vähäiseksi ja yritysten arvostustasot ovat edelleen hieman nousseet.

Hedge-rahastot ja systemaattiset strategiat tuottivat ensimmäisen vuosipuoliskon aikana 3,5 prosenttia. Odotukset Fedin haukkamaisemmasta rahapoliitikasta kasvattivat markkinoiden volatiliteettia ja aikaansaivat mahdollisuuksia hedge-rahastoille. Hedge-rahastoissa kauttaaltaan hyvin tuottivat sekä nk. multistrategiarahastot että Aasian markkinoille keskittyvät rahastot. Myös osa kvantitatiivisista rahastoista tuotti erittäin hyvin. Systemaattisissa strategioissa paras kontribuutio tuli kehittyvien markkinoiden valuutoista sekä hyödykemarkkinoilta.

VALTION ELÄKEMENO, VERIN SIIRTO VALTION TALOUSARVIOON, ELÄKEMAKSUTULOT JA RAHASTOINTIASTE

Valtion Eläkerahaston valtiontaloutta tasapainottava rooli menojen tasaamisessa on kasvanut ja voimistuu jatkossa yhä lähivuosien ajan. Valtion eläkemenot olivat vuonna 2020 jo reilut 4,8 miljardia euroa ja vuoden 2021 budjetissa on varauduttu runsaan 4,9 miljardin euron menoon. VER maksaa valtion talousarvioon 40 prosenttia näistä menoista eli vuoden 2021 aikana yhteensä yli 1,9 miljardia euroa.

Kesäkuun loppuun mennessä rahastosta on siirretty valtion budjettiin 973 miljoonaa euroa. Vastaavana aikana VERin saama eläkemaksutulo oli 791 milj. euroa. Maksutulokertymä on ennusteiden mukainen. Rahaston nettomaksutulo on kääntynyt pysyväisluonteisesti negatiiviseksi eli rahastosta siirretään valtion talousarvioon selvästi enemmän kuin VERiin kertyy maksutuloja. Tämä budjettisiirron enemmyys VERin maksutuloihin nähden kasvaa jatkuvasti ja hidastaa rahaston kasvua.

Valtion eläkevastuu oli 93,1 miljardia euroa (31.12.2020) ja rahastointiasteeksi muodostui noin 23 prosenttia vuoden 2020 lopussa. Valtion Eläkerahaston hallitus päivittää pitkän aikavälin tavoitteenasettelua valmisteilla olevan VER-lain uudistamisen jälkeen.

AVAINLUKUJA

|

|

|

|

30.6.2021

|

31.12.2020

|

|

Sijoitukset, milj. euroa (markkina-arvoin)

|

22 666

|

20 964

|

|

Korkosijoitukset

|

8 071

|

7 599

|

|

Osakesijoitukset

|

11 997

|

10 994

|

|

Muut sijoitukset

|

2 338

|

2 280

|

|

Johdannaisten vaikutus

|

258

|

91

|

|

|

|

|

Sijoitussalkun jakauma

|

|

|

|

Korkosijoitukset

|

35,6 %

|

36,2 %

|

|

Osakesijoitukset

|

52,9 %

|

52,4 %

|

|

Muut sijoitukset

|

10,3 %

|

10,9 %

|

|

Johdannaisten vaikutus

|

1,1 %

|

0,4 %

|

|

|

|

|

1.1.–30.6.2021

|

1.1.–31.12.2020

|

|

Sijoitusten tuotto

|

9,3 %

|

4,0 %

|

|

Korkosijoitukset

|

|

|

|

Likvidit korkosijoitukset

|

0,6 %

|

2,1 %

|

|

Muut korkosijoitukset

|

4,5 %

|

4,4 %

|

|

Private credit -rahastot

|

4,9 %

|

3,9 %

|

|

Osakesijoitukset

|

|

|

|

Noteeratut osakesijoitukset

|

15,9 %

|

6,2 %

|

|

Pääomarahastosijoitukset

|

20,4 %

|

6,6 %

|

|

Noteeraamattomat osakesijoitukset

|

45,6 %

|

12,2 %

|

|

Muut sijoitukset

|

|

|

|

Listaamattomat kiinteistörahastot

|

4,0 %

|

1,2 %

|

|

Infrastruktuurirahastot

|

7,9 %

|

12,2 %

|

|

Hedge-rahastot ja systemaattiset strategiat

|

3,5 %

|

4,9 %

|

|

|

|

|

Eläkemaksutulot, milj. euroa

|

791

|

1 509

|

|

Siirto valtion talousarvioon, milj. euroa

|

-973

|

1 931

|

|

Nettomaksutulo, milj. euroa

|

-182

|

-423

|

|

Eläkevastuu, mrd. euroa

|

|

93,1

|

|

Rahastointiaste, %

|

|

23 %

|

Lisätietoja: Lisätietoja antaa toimitusjohtaja Timo Löyttyniemi, etunimi.sukunimi@ver.fi, puh: 0295 201 210

Valtion Eläkerahasto (VER) on vuonna 1990 perustettu valtion talousarvion ulkopuolinen rahasto, jonka avulla valtio varautuu tulevaisuudessa maksettavien eläkkeiden rahoitukseen ja eläkemenojen tasaamiseen. VER on sijoitusorganisaatio ja vastaa valtion eläkevarojen ammattimaisesta sijoittamisesta. VERin sijoitussalkun markkina-arvo oli 22,7 miljardia euroa kesäkuun 2021 lopussa.

Kaikki tässä katsauksessa esitetyt luvut ovat alustavia ja tilintarkastamattomia.