Sijoitusympäristö

Vuoden alkupuoliskoa hallitsi koronaviruksen aiheuttama myllerrys maailman talouteen ja osakemarkkinoille. Talouden pysähtyminen rajoitteiden vaikutuksesta oli ilmeistä. Katsauskauden lopussa koronaviruksen leviäminen oli monin paikoin saatu hallintaan, mutta koronaviruksen leviämisen toisesta aallosta oli viitteitä kesän jälkipuoliskolla ja koronarokotteen laajamittainen käyttöönotto ei ollut vielä näköpiirissä.

Valtioiden ja keskuspankkien tukitoimet jatkuivat vuoden toisen vuosineljänneksen aikana. Ensimmäisen vuosineljänneksen lopulla keskuspankkien toimet olivat määrätietoisia ja suuria. Keskuspankit alensivat korkotasoa, julkistivat pankkien rahoitusohjelmia ja laajensivat arvopapereiden osto-ohjelmia erityisesti Yhdysvalloissa ja Euroopassa. Toisella vuosineljänneksellä painopiste siirtyi valtioiden toimiin sekä erilaisiin kohdennettuihin tukitoimiin. Näiden toimenpiteiden avulla kotitalouksien ostovoima pysyi hyvänä vaikkakin säästämisaste nousi merkittävästi.

Talous heikkeni merkittävästi toisen vuosineljänneksen aikana. BKT aleni Yhdysvalloissa -9,5 prosenttia ja euroalueella -12,1 prosenttia toisen vuosineljänneksen aikana. Talouden haasteiden odotetaan jatkuvan siihen asti, kunnes rokote koronavirukseen on laajasti käytössä. Tämän arvioidaan tapahtuvan vasta vuoden 2021 aikana.

VERIN SIJOITUSTOIMINNAN TUOTTO

Valtion Eläkerahaston sijoitustoiminnan seurannassa ja arvioinnissa keskitytään entistä korostuneemmin pitkän aikavälin toteutumien ja tulevaisuuden tarkasteluun neljännesvuotisen seurannan kustannuksella. VER julkistaa kuitenkin edelleen neljännesvuositiedot ja -kommentit entisessä laajuudessa.

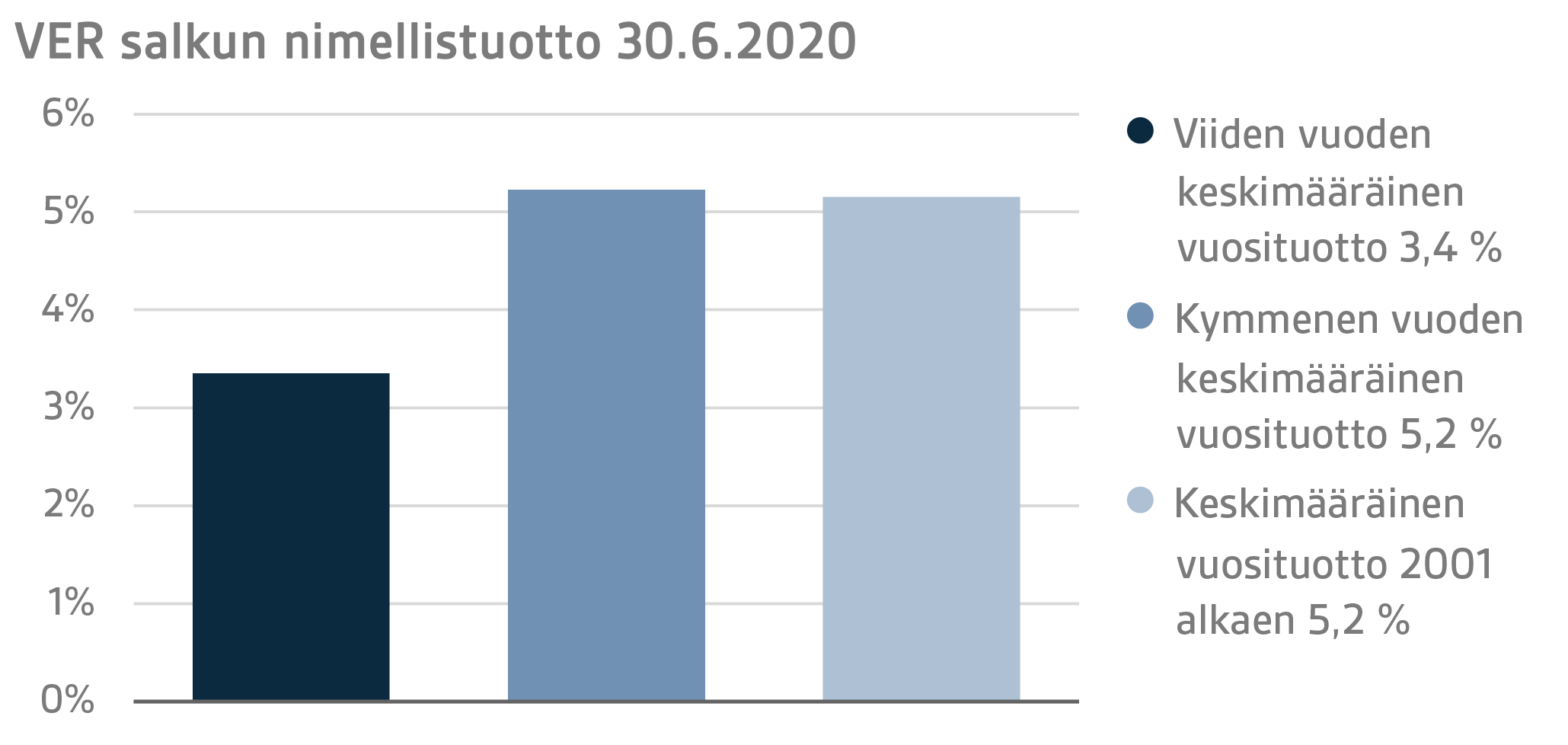

VERin sijoitusomaisuuden arvo 30.6.2020 oli 19,3 miljardia euroa. Sijoitusten tuotto käyvin arvoin ensimmäisen puolivuotiskauden ajalta oli -5,1 prosenttia. Viimeisten viiden vuoden (1.7.2015–30.6.2020) keskimääräinen nimellistuotto oli 3,4 ja viimeisten kymmenen vuoden 5,2 prosenttia vuodessa. Nykymuotoisen toiminnan ajalta, vuoden 2001 alusta, keskimääräinen tuotto on ollut 5,2 prosenttia.

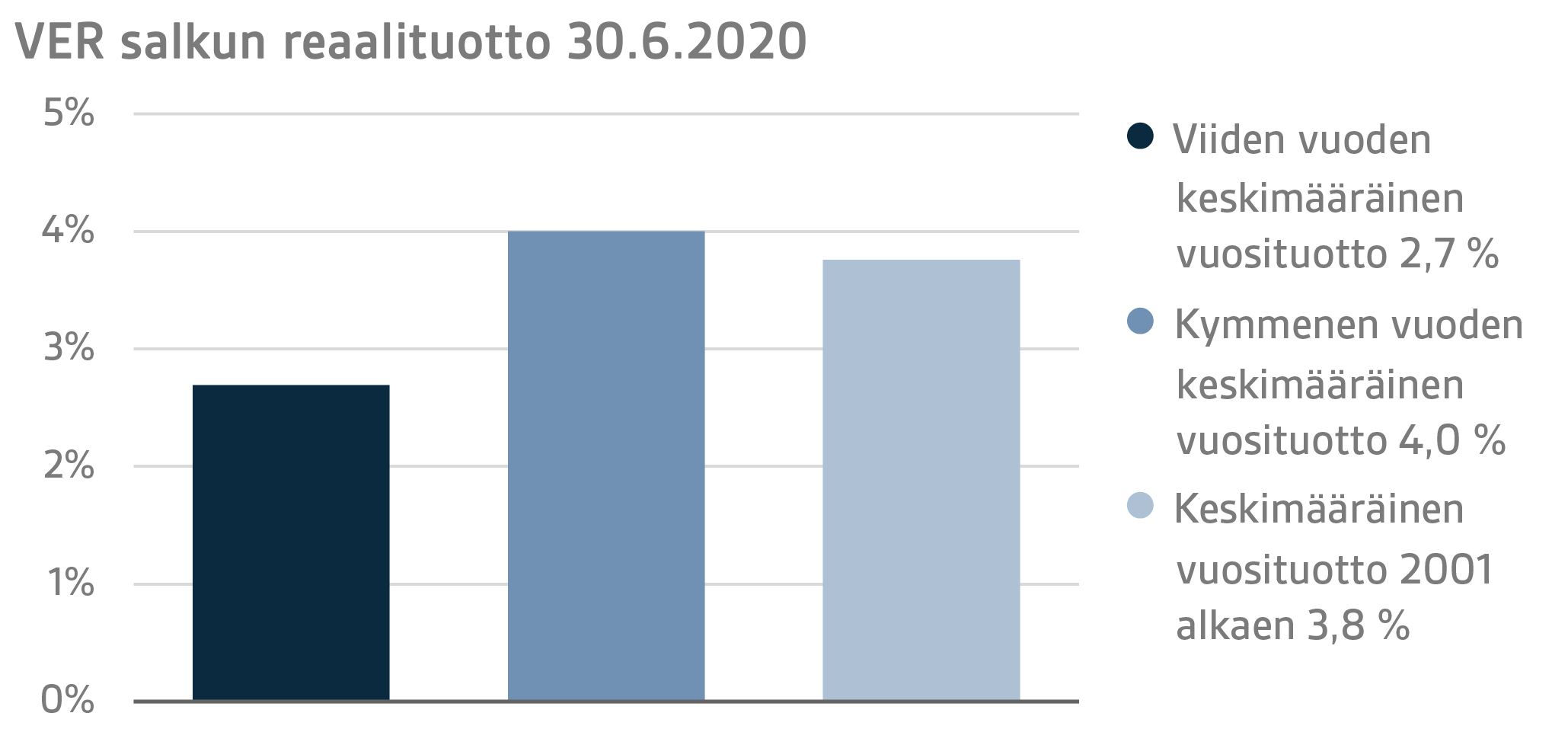

Sijoitusten reaalituotoksi ensimmäiseltä vuosipuoliskolta muodostui -4,7 prosenttia. Viiden vuoden keskimääräinen reaalituotto oli 2,7 prosenttia ja kymmenen vuoden reaalituotto vastaavasti 4,0 prosenttia vuodessa. Nykymuotoisen toiminnan ajalta, vuoden 2001 alusta, keskimääräinen reaalituotto on ollut 3,8 prosenttia.

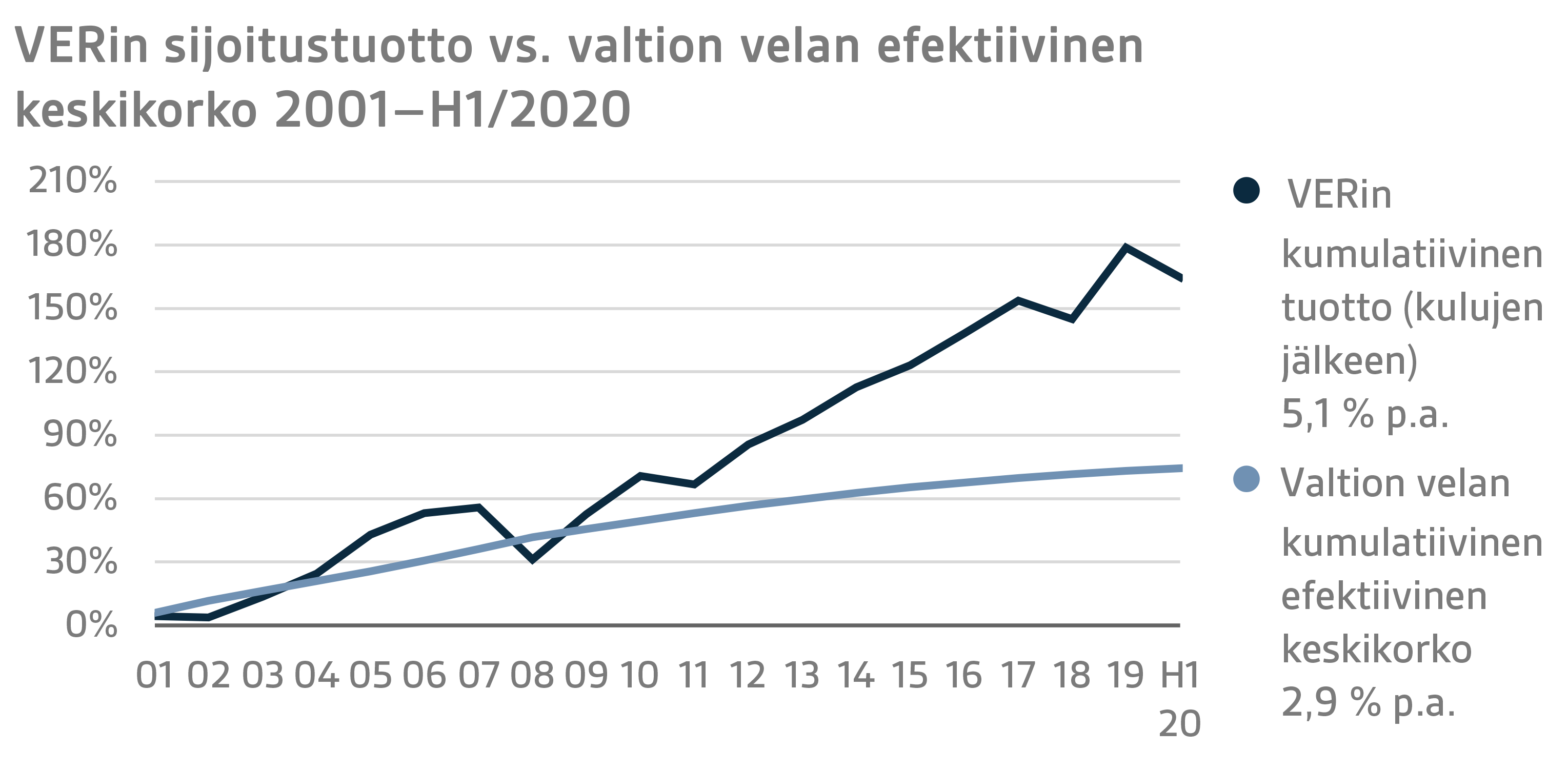

Valtion näkökulmasta sijoitustoiminnan tuottoa voidaan verrata myös valtionvelan kustannukseen, koska eläkemenoihin varautumiseksi kerättävän rahaston vaihtoehtona voidaan pitää pienempää valtionvelkaa. Kymmenenä viime vuonna VERin vuosituotto on ollut keskimäärin 3,8 prosenttiyksikköä valtionvelan keskikustannusta korkeampi. Vuodesta 2001 VERin markkina-arvoinen tuotto on ollut yhteensä noin 6,2 miljardia euroa suurempi kuin kulloistakin rahastoa vastaavalle määrälle laskettu valtionvelan kumulatiivinen keskikustannus samalta ajalta.

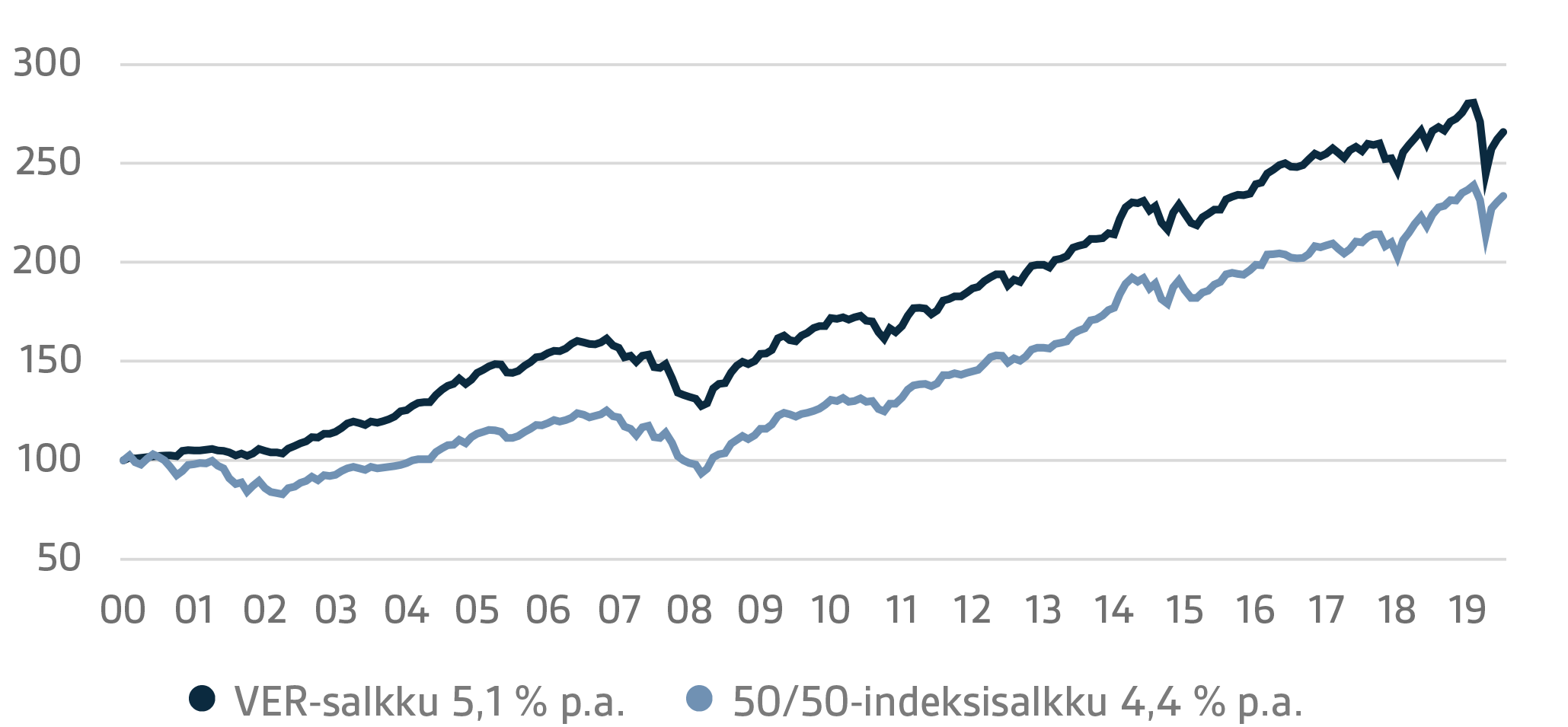

VERissä seurataan pitkän aikavälin tuottoa suhteessa yleiseen markkinakehitykseen vertaamalla toteutunutta tuottoa globaaliin indeksiin, jossa osakesijoitusten paino on 50 ja valuuttasuojattujen joukkolainasijoitusten 50 prosenttia.

TAMMI–KESÄKUUN 2020 YKSITYISKOHTAINEN TARKASTELU

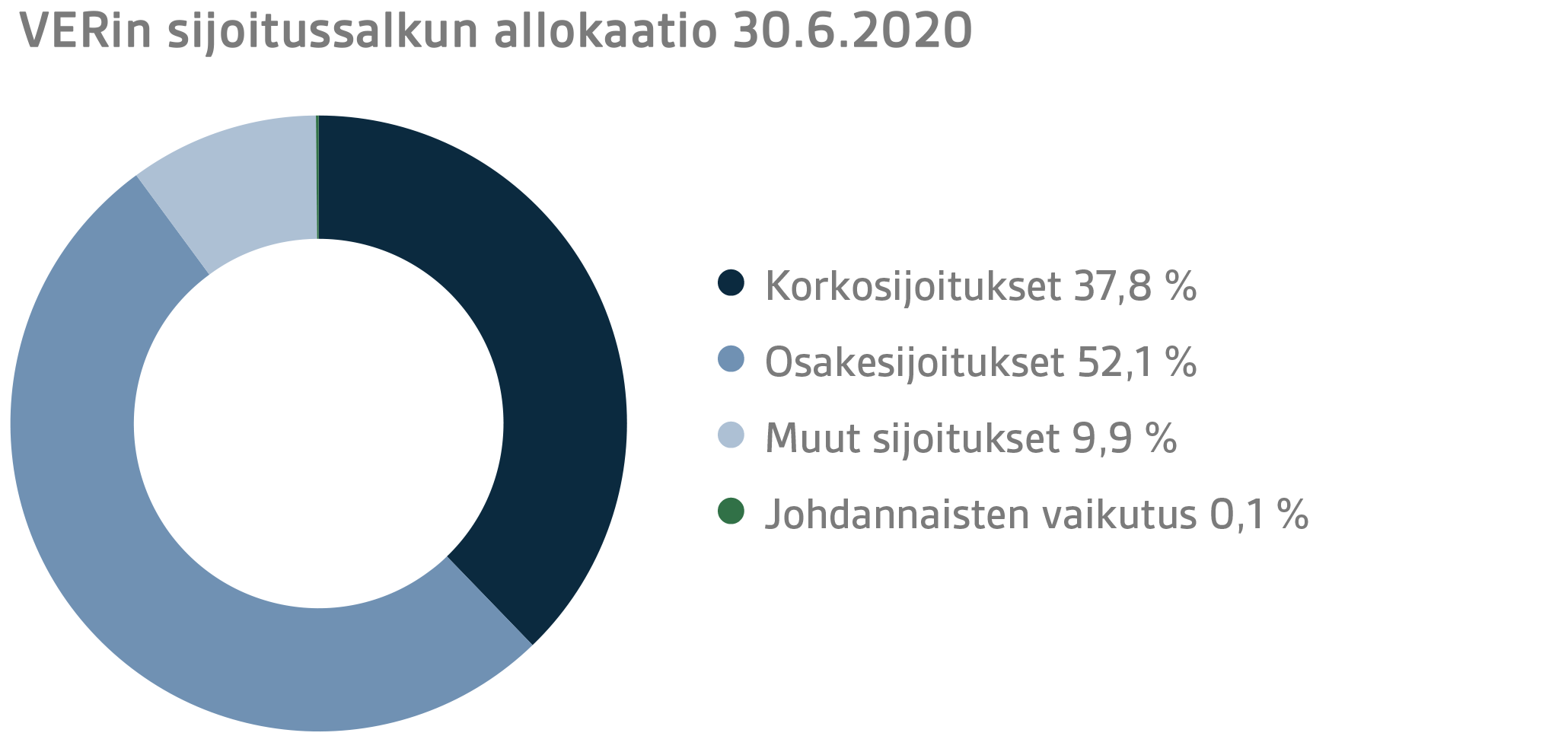

Valtiovarainministeriön määräyksen mukaisesti VERin sijoitukset jaetaan korkosijoituksiin, osakesijoituksiin ja muihin sijoituksiin. Kesäkuun lopussa korkosijoitusten osuus oli 37,8 prosenttia, osakesijoitusten 52,1 prosenttia ja muiden sijoitusten 9,9 prosenttia. Suurista omaisuusluokista likvidit korkosijoitukset tuottivat ensimmäisen vuosipuoliskon ajalta -1,1 prosenttia ja noteeratut osakesijoitukset -8,5 prosenttia.

KORKOSIJOITUKSET

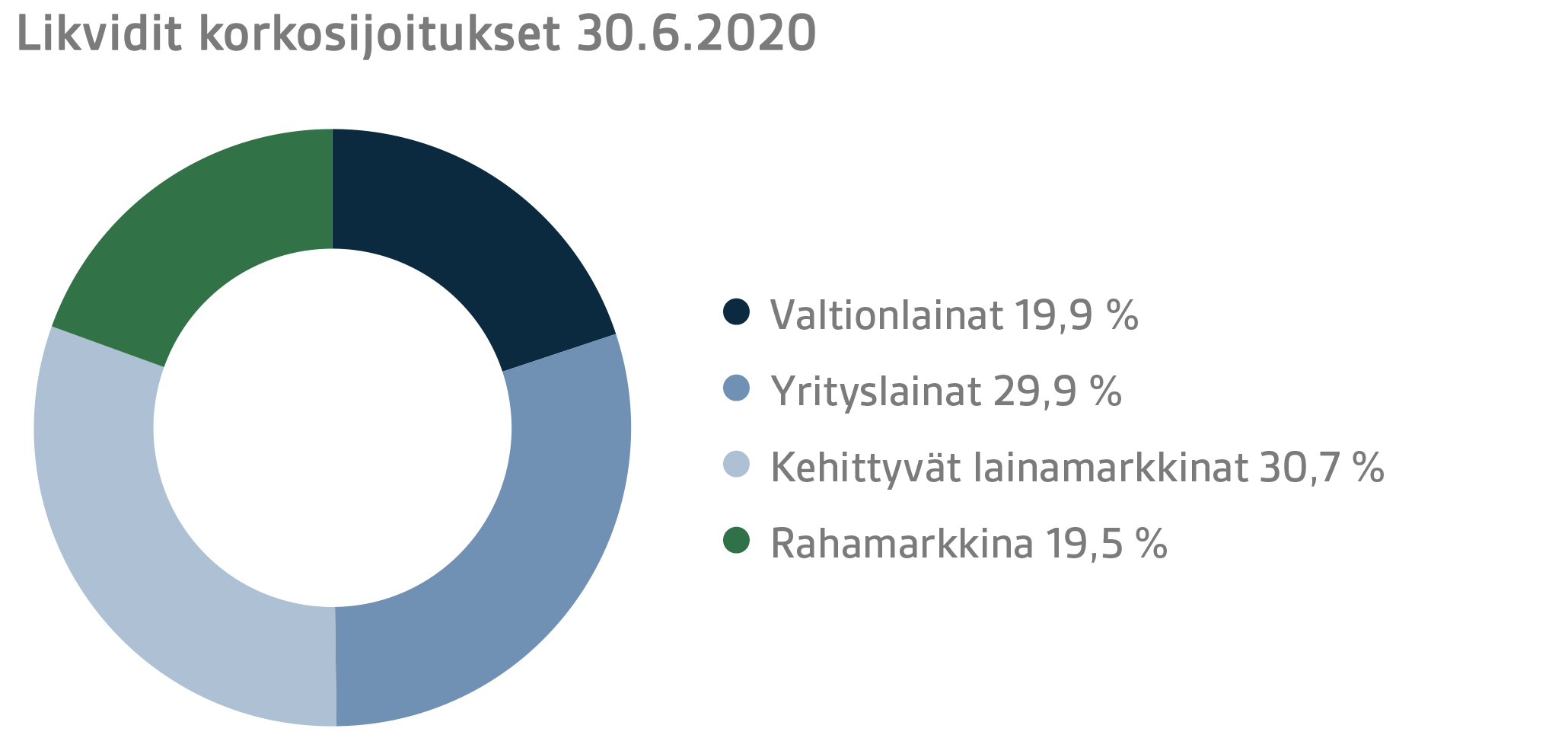

Likvidit korkosijoitukset

Likvidien korkosijoitusten tuotto ensimmäisellä vuosipuoliskolla oli -1,1 prosenttia.

Vuoden ensimmäisen puolikkaan tapahtumia hallitsi koronavirus: toimet viruksen leviämisen estämiseksi, toimenpiteiden vaikutus talouteen sekä keskuspankkien ja valtioiden toimet talouden tukemiseksi.

Keskuspankit jatkoivat toisella vuosineljänneksellä vuoden alussa aloittamiaan talouden elvytystoimia. Maaliskuussa Yhdysvaltojen keskuspankin FEDin tekemien massiivisten toimien lisäksi FED aloitti toisella vuosineljänneksellä myös alhaisemman luottoluokituksen omaavien korkoinstrumenttien tukiostot. Euroopan keskuspankki EKP puolestaan jatkoi elvytystoimiaan keventämällä pankkien vakuusvaatimuksia ja lisäämällä määrällistä elvytystä kasvattamalla PEPP-ohjelmansa kokoa 1350 miljardiin euroon sekä pidentämällä ohjelman kestoa. Lisäksi EKP alensi tulevan TLTRO III -ohjelman korkoa toiset 25 korkopistettä ensimmäisellä neljänneksellä ilmoitetun leikkauksen lisäksi ja ilmoitti uudesta PELTRO-ohjelmasta, jossa pankeille on tarjolla 8–16 kuukauden rahoitusta 25 korkopistettä alle ohjauskoron. Keskuspankit globaalisti pyrkivät toimillaan pienentämään koronaviruksen vaikutuksia talouteen.

Toisella neljänneksellä yrityslainasijoitusten luottoriskipreemiot ja kehittyvien markkinoiden korkotasot korjasivat voimakkaasti alkuvuoden nousuaan keskuspankkien ja valtioiden elvytystoimien ansiosta. Erityisesti eniten ensimmäisellä vuosineljänneksellä kärsineet huonomman luottoluokituksen omaavat yrityslainat sekä sijoitukset kehittyvien markkinoiden dollarimääräisiin lainoihin toipuivat merkittävästi. Turvasatamana pidettyjen valtionlainojen tuotossa ei tapahtunut yhtä suuria muutoksia toisella vuosineljänneksellä, joten tuottoerot eri korkosijoitusten välillä pienenivät selvästi ensimmäisestä kvartaalista.

Muut korkosijoitukset

VERin muut korkosijoitukset käsittävät sijoitukset private credit -rahastoihin sekä suoran lainanannon yrityksille.

Private credit -sijoitusten tuotto oli -1,5 prosenttia.

Pandemian seurauksena vuosi 2020 on ollut haastava myös private credit -sijoituksille. Talouksien sulkeutuminen on vaikeuttanut etenkin matkustamiseen ja kaupanalaan liittyvien yritysten liiketoimintaa merkittävästi. Toistaiseksi tilanne on rahastoissa ollut vielä kohtuullisen hyvä, mutta epidemian jatkuessa tultaneen näkemään suurempia yrityskohtaisia ongelmia. Toistaalta markkinatilanne on luonut mahdollisuuksia muun muassa distress ja special situation strategioille.

OSAKESIJOITUKSET

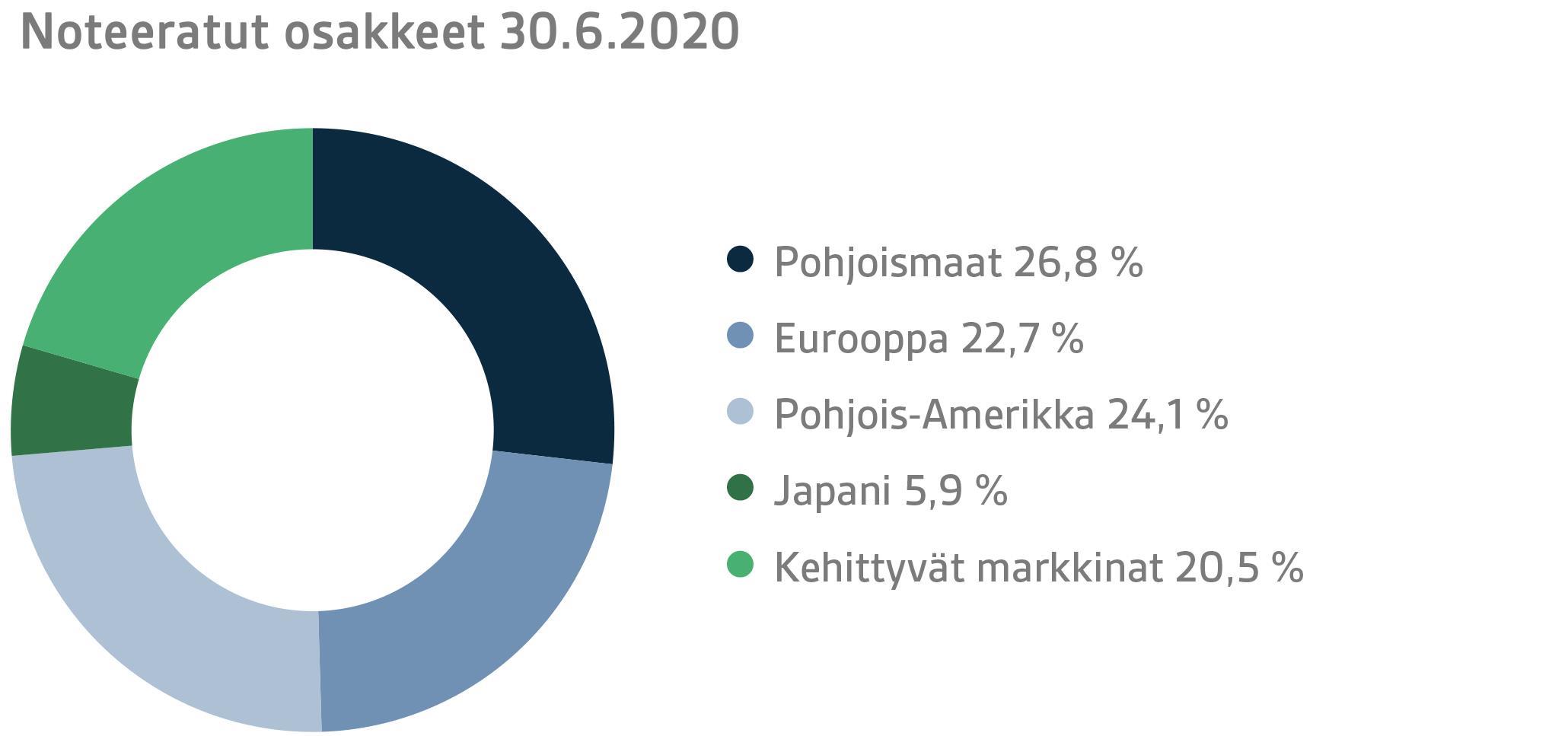

Noteeratut osakesijoitukset

Noteerattujen osakesijoitusten tuotto ensimmäisellä vuosipuoliskolla oli -8,5 prosenttia.

Vuosi 2020 lähti liikkeelle varsin suotuisissa tunnelmissa maailman osakemarkkinoilla, mutta koronaepidemian leviäminen maailmanlaajuiseksi pandemiaksi käänsi tilanteen täysin päälaelleen ensimmäisen neljänneksen loppua kohti mentäessä. Vuoden toista neljännestä taas leimasi vahva osakemarkkinoiden palautuminen, mutta osakemarkkinoilta saatu tuotto jäi kuitenkin miinusmerkkiseksi ensimmäisen vuosipuoliskon päättyessä.

Vuoden 2020 alku tulee jäämään historiaan mitä osakemarkkinoiden kehitykseen tulee. Koronaepidemian leviäminen pandemiaksi, ja sitä seuranneiden maailmanlaajuisten sulkuoperaatioiden vanavedessä maailman osakemarkkinoilla nähtiin ennätyksellisen nopea ja laajamittainen romahdus. Valtiot ja keskuspankit ympäri maailman reagoivat tosin syntyneeseen tilanteeseen erittäin nopeasti hyvinkin massiivisilla toimilla ja tukipaketeilla. Kun lisäksi viruksesta ja sen käyttäytymisestä saatiin lisää tietoa ja ymmärrystä, riitti tämä rauhoittamaan rahoitusmarkkinat kaikesta vallitsevasta epävarmuudesta huolimatta. Toisesta neljänneksestä muotoutuikin osakkeille kokonaisuudessaan erittäin vahva neljännes.

Koronavirus ja sitä käsittelevät uutiset dominoivat osakemarkkinoita ja niiden käyttäytymistä ensimmäisen vuosipuoliskon aikana täysin, ja kaikki muut perinteisiksi muotoutuneet markkina-ajurit jäivät kauas taakse. Ensimmäisen vuosipuoliskon loppua kohti mentäessä osakemarkkinoiden fokuksessa oli pitkälti talouksien asteittaiset uudelleenavaamiset siitä huolimatta, että koronapandemiaa ei vielä oltu saatu hallintaan, vaikka joitakin rohkaisevia merkkejä olikin löydettävissä. Vaikka uudelleenavaamiset onnistuisivatkin kohtuullisen hyvin, tulevat pörssiyhtiöiden tulokset pääosin olemaan aikaisempia vuosia selvästi alhaisempia kuluvan vuoden osalta. Valtioiden ja keskuspankkien toimien arvioidaan kuitenkin olevan riittäviä siihen, että taloudet elpyvät miltein täysmittaisesti tulevina vuosina. Paljon epävarmuutta on kuitenkin edelleen ilmassa, ja koronavirukseen liittyvä uutisointi tulee mitä todennäköisimmin määrittelemään myös loppuvuoden liikkeitä rahoitusmarkkinoilla.

Muut osakesijoitukset

VERin muut osakesijoitukset käsittävät sijoitukset pääomarahastoihin, noteeraamattomiin osakkeisiin sekä listattuihin kiinteistörahastoihin (REIT).

Pääomarahastosijoitusten tuotto oli -6,3 prosenttia, noteeraamattomien osakkeiden 11,0 prosenttia ja listattujen kiinteistörahastojen -21,7 prosenttia.

Sekä pääomasijoitukset että listatut kiinteistörahastot kärsivät osakemarkkinoiden alkuvuoden negatiivisesta kehityksestä. Vaikka osakemarkkina toisen neljänneksen aikana voimakkaasti palautui, sen vaikutukset eivät ehtineet vielä näkyä kesäkuun lopussa pääomasijoitusten arvostustasoissa. Listatut kiinteistöt kärsivät epidemian vaikutuksista muuta osakemarkkinaa enemmän. Etenkin kauppakeskuksiin sijoittavat toimijat ovat olleet vaikeuksissa kauppojen sulkeutumisen seurauksina.

MUUT SIJOITUKSET

VERin muut sijoitukset käsittävät sijoitukset kiinteistö-, infrastruktuuri- ja hedge-rahastoihin sekä riskipreemiostrategioihin.

Listaamattomien kiinteistörahastosijoitusten tuotto oli -1,1 prosenttia ja infrastruktuurirahastosijoitusten 1,3 prosenttia.

Pandemian vaikutukset eri kiinteistöluokkiin vaihtelivat suuresti. Talouksien sulkeminen ja matkustamisen rajoittaminen vaikutti negatiivisesti etenkin hotelleihin ja kaupan kiinteistöihin, pois lukien kuitenkin esimerkiksi päivittäistavarakaupat. Logistiikka ja asuntomarkkinat ovat selviytyneet vallitsevassa tilanteessa varsin hyvin ja rahastotuotot ovat pitäneet pintansa muita sektoreita paremmin.

Infrastruktuurirahastojen tuottojen taustalla on joidenkin rahastojen erittäin onnistuneet irtautumiset ja maksetut osingot. Vaikka kaikki liikkumiseen liittyvät sijoitukset ovat kärsineet epidepian vaikutuksesta, perusinfraa on edelleen tarvittu ja yriysten liiketoiminnot ovat selviytyneet epidempian vaikutuksista vähäisin vaurioin.

Hedge-rahastojen tuotto ensimmäiseltä vuosipuoliskolta oli -2,3 prosenttia. Hedge-rahastot elpyivät hyvin toisella neljänneksellä kriisin aiemmin aiheuttamista tappioista. Varsinaisen markkinaturbulenssista hyötyvän volatiliteettirahaston lisäksi myös Aasian markkinoille keskittyvät rahastot tuottivat alkuvuoden aikana hyvin.

Riskipreemiostrategioiden tuotto ensimmäiseltä vuosipuoliskolta oli -18,3 prosenttia. Riskipreemiorahastojen tuotto alkuvuodelta oli heikko, eivätkä ne ole elpyneet kriisistä hedge-rahastojen tavoin. Riskipreemiosijoituksiin rahastojen ohella kuuluvat johdannaisstrategiat tuottivat taas alkuvuoden aikana hyvin.

VALTION ELÄKEMENO, VERIN SIIRTO VALTION TALOUSARVIOON, ELÄKEMAKSUTULOT JA RAHASTOINTIASTE

Valtion Eläkerahaston valtiontaloutta tasapainottava rooli on kasvanut ja kasvamassa. Valtion eläkemenot olivat vuonna 2019 jo reilut 4,7 miljardia euroa ja vuoden 2020 budjetissa on varauduttu runsaan 4,8 miljardin euron menoon. VER maksaa valtion talousarvioon 40 prosenttia näistä menoista eli vuoden 2020 aikana yhteensä yli 1,9 miljardia euroa.

Kesäkuun loppuun mennessä rahastosta on siirretty valtion budjettiin 972 miljoonaa euroa. Vastaavana aikana VERin saama eläkemaksutulo oli 772 milj. euroa. Maksutulokertymä on ennusteiden mukainen. Rahaston nettomaksutulo on kääntynyt pysyväisluonteisesti negatiiviseksi eli rahastosta siirretään valtion talousarvioon selvästi enemmän kuin VERiin kertyy maksutuloja. Tämä budjettisiirron enemmyys VERin maksutuloihin nähden kasvaa jatkuvasti ja hidastaa rahaston kasvua.

Valtion Eläkerahaston hallitus hyväksyi kesäkuussa 2016 strategian, jossa täsmennettiin pitkän aikavälin tavoitteenasettelu. Laissa säädetyn 25 prosentin rahastointitavoitteen saavuttamiseen pyritään strategian mukaan viimeistään vuonna 2033. Tämä edellyttää nettomaksutulon kehityksen pysyvän lähellä arvioitua tasoa ja sijoitusten reaalituoton säilymistä suhteellisen hyvänä. Kun valtion eläkevastuu vuoden 2019 päättyessä oli 92,7 miljardia euroa, rahastointiasteeksi muodostui noin 22 prosenttia. Strategiassa myös määritettiin periaatteet, joilla sijoitussalkun riskitaso ja perusallokaatio johdetaan rahastolle asetetusta rahastointitavoitteesta.

Kaikki tässä katsauksessa esitetyt luvut ovat alustavia ja tilintarkastamattomia.