VERin 1.1.–30.9.2018 tuotto 2,0 %; viiden vuoden vuosituotto 6,0 %

Julkaistu 29.10.2018 klo 10.26

SIJOITUSYMPÄRISTÖ JA SIJOITUSTEN TUOTTO

Maailmantalouden kasvu jatkui tarkastelukaudella suhteellisen vahvana, mutta kasvun nopein vaihe näyttää monilla talousalueilla jo ohitetun. Protektionistiset toimet, korkotasojen nousu Yhdysvalloissa ja maakohtaiset vaikeudet eri puolilla ovat heikentäneet osaltaan taloussentimenttiä keväästä alkaen.

Osakemarkkinoiden kehitys oli tarkastelukaudella erityisen suotuisaa Yhdysvalloissa, missä yritysten tulokset ovat ennätystasolla nopean talouskasvun ja veronalennusten johdosta. Myös Suomen osakemarkkinat tuottivat hyvin.

Korkomarkkinat ovat olleet alkuvuoden paineessa. Viime vuosina VERille erinomaisia tuottoja tuoneet kehittyvien markkinoiden joukkolainat ovat kärsineet Yhdysvaltojen korkotasojen noususta, vahvistuneesta Yhdysvaltojen dollarista ja kärjistyvän kauppasodan merkeistä.

Valtion Eläkerahaston sijoitustoiminnan seurannassa ja arvioinnissa keskitytään entistä korostuneemmin pitkän aikavälin toteutumien ja tulevaisuuden tarkasteluun neljännesvuotisen seurannan kustannuksella. VER julkistaa kuitenkin edelleen neljännesvuositiedot ja -kommentit entisessä laajuudessa.

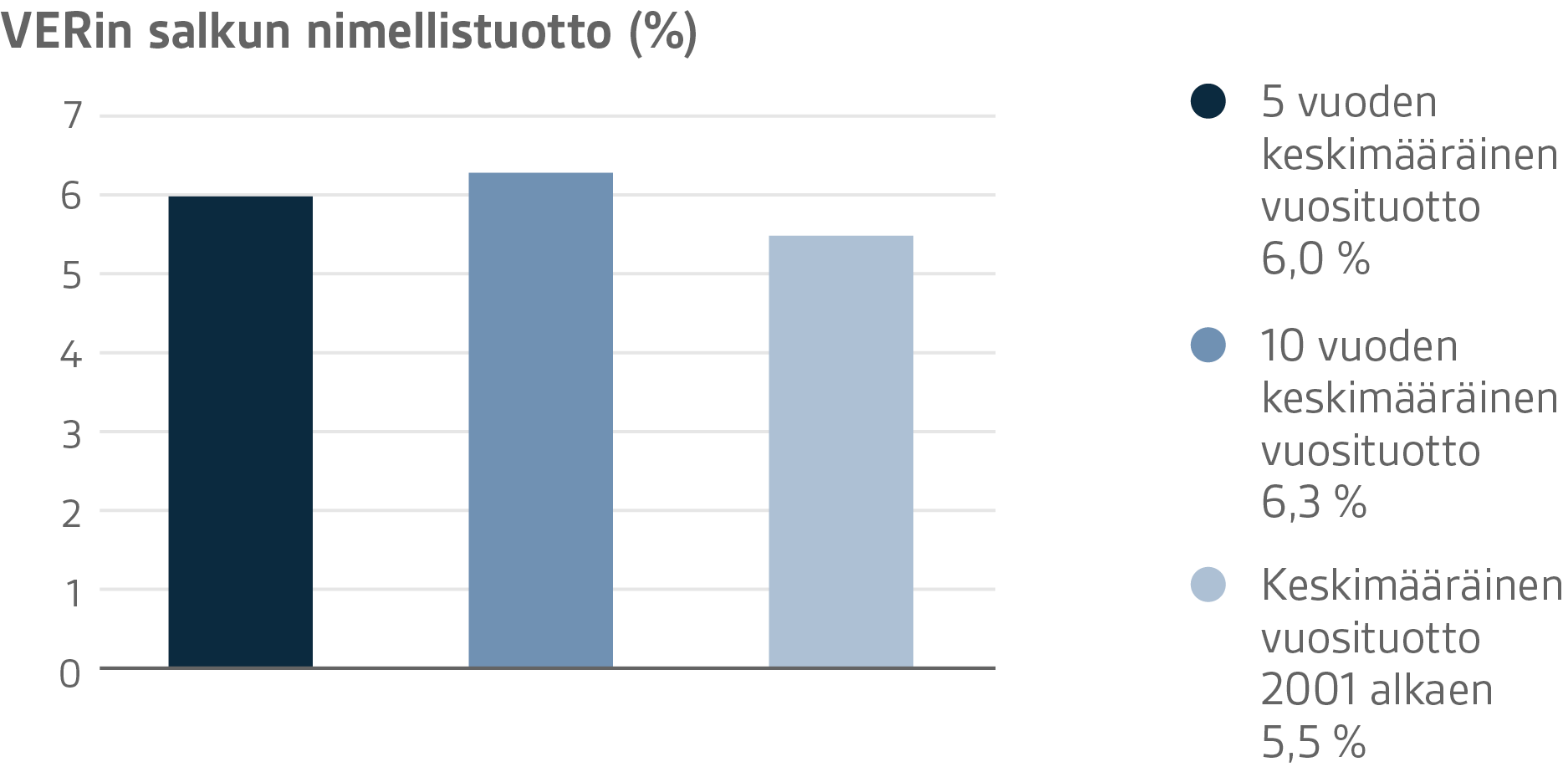

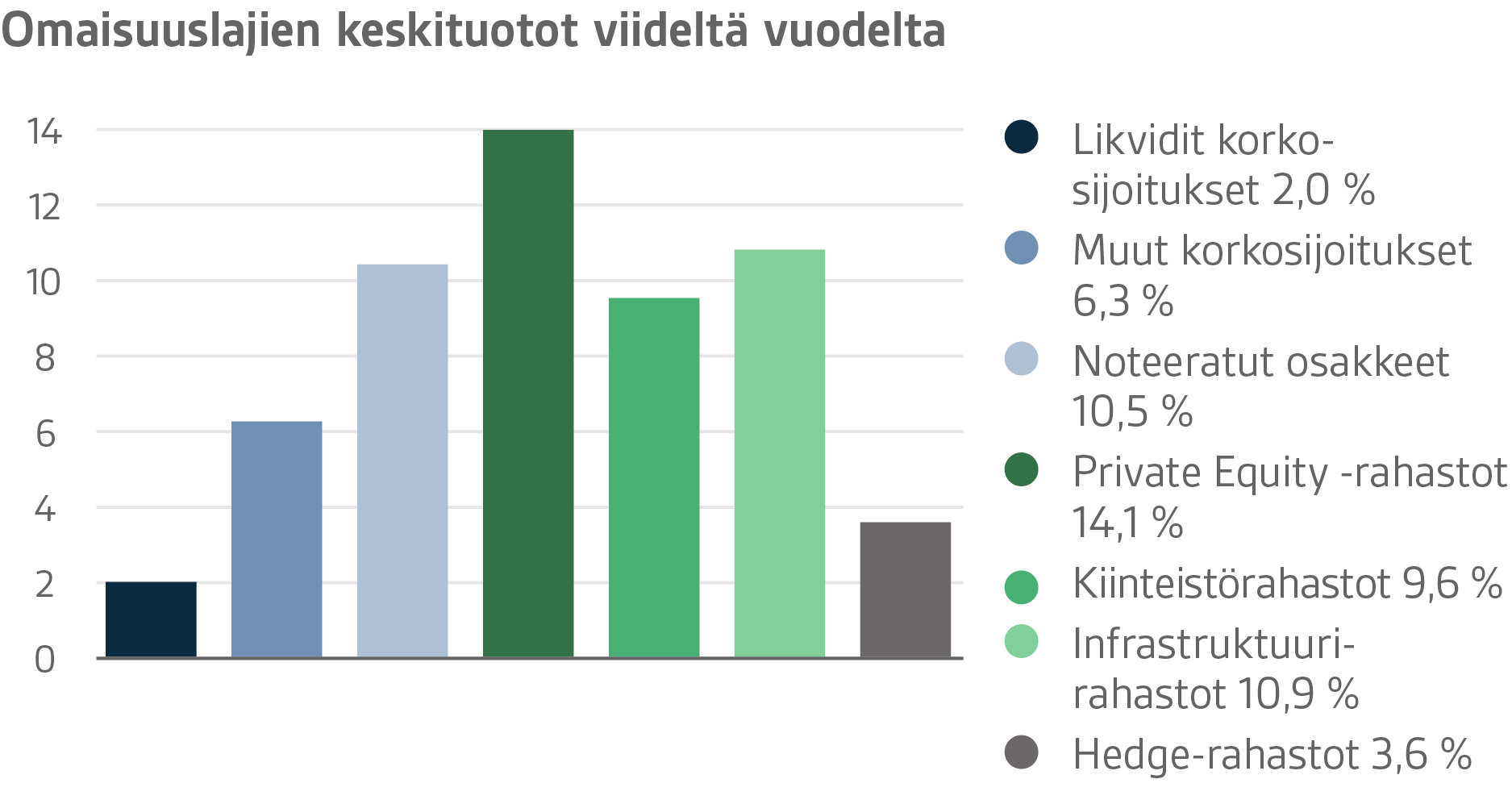

VERin sijoitusomaisuuden arvo 30.9.2018 oli 19,7 miljardia euroa. Sijoitusten tuotto käyvin arvoin oli kolmen ensimmäisen vuosineljänneksen ajalta 2,0 prosenttia ja kolmannella neljänneksellä 1,5 prosenttia. Viimeisten viiden vuoden (1.10.2013–30.9.2018) keskimääräinen nimellistuotto oli 6,0 ja viimeisten kymmenen vuoden 6,3 prosenttia vuodessa. Nykymuotoisen toiminnan ajalta, vuoden 2001 alusta, keskimääräinen tuotto on ollut 5,5 prosenttia.

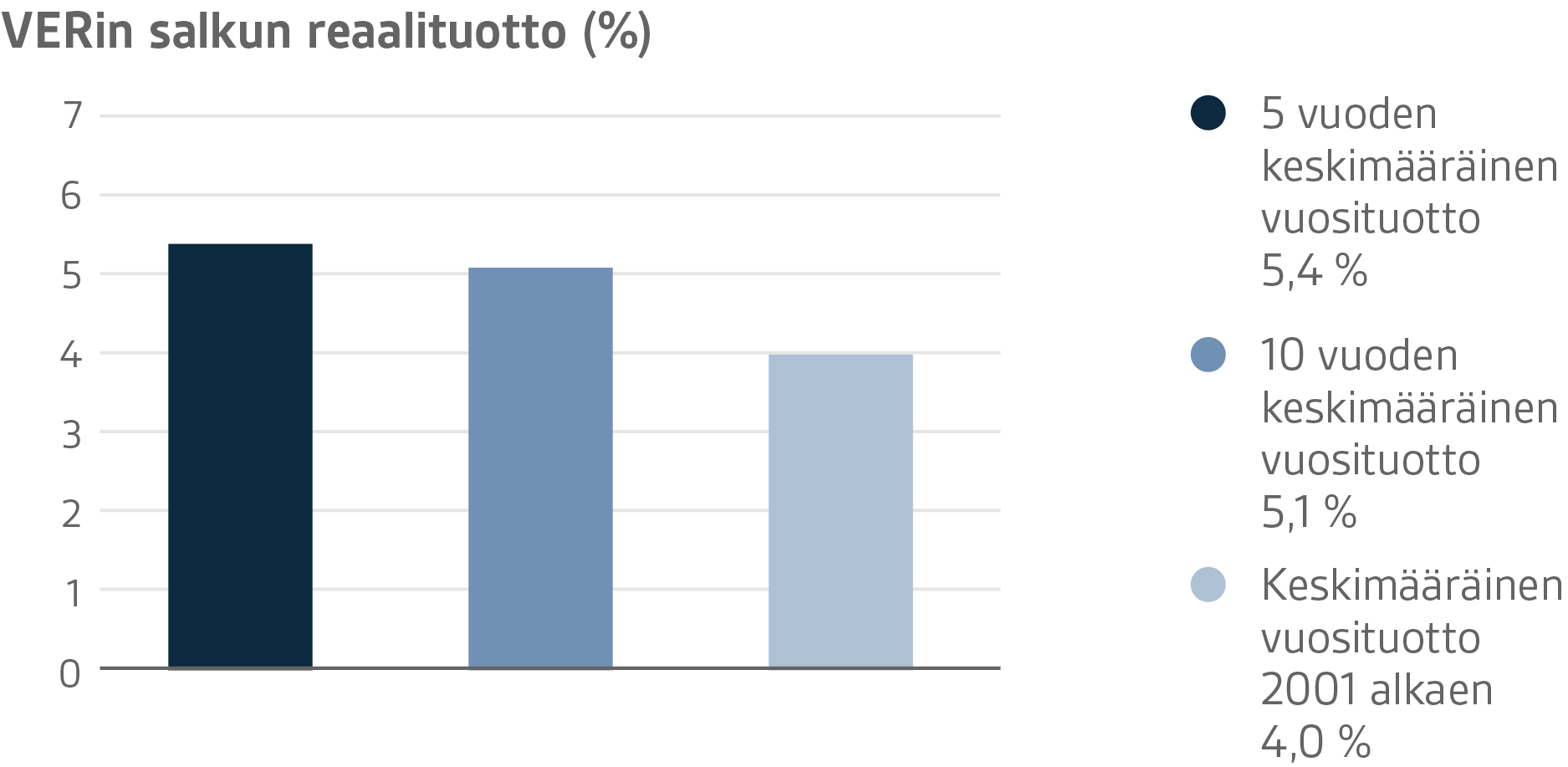

Sijoitusten reaalituotoksi kolmelta ensimmäiseltä neljännesvuodelta muodostui 1,0 prosenttia. Viiden vuoden keskimääräinen reaalituotto oli 5,4 prosenttia ja kymmenen vuoden reaalituotto vastaavasti 5,1 prosenttia vuodessa.

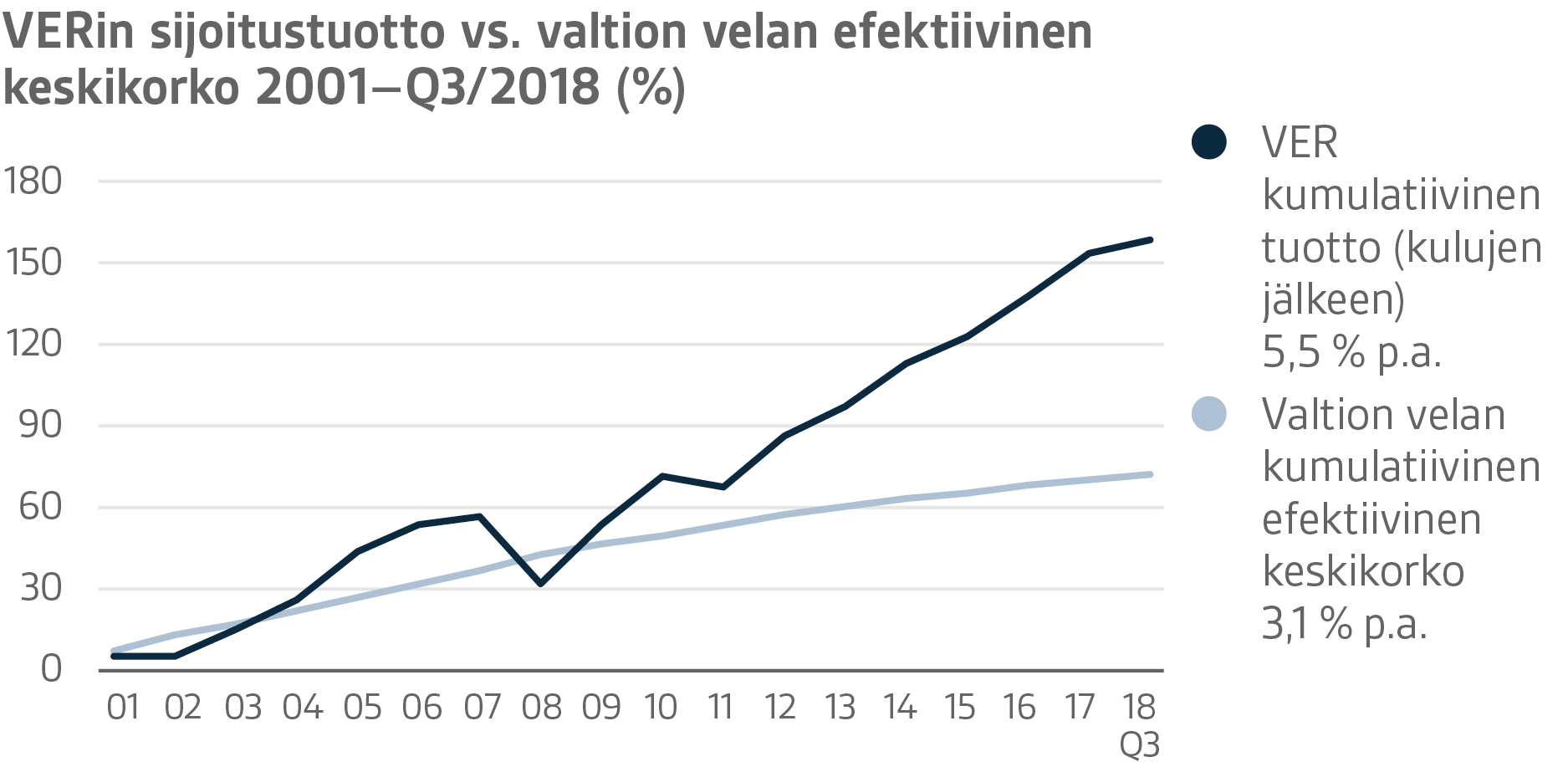

Valtion näkökulmasta sijoitustoiminnan tuottoa voidaan verrata myös valtionvelan kustannukseen, koska eläkemenoihin varautumiseksi kerättävän rahaston vaihtoehtona voidaan pitää pienempää valtionvelkaa. Kymmenenä viime vuonna (1.10.2008–30.9.2018) VERin vuosituotto on ollut keskimäärin 2,8 prosenttiyksikköä valtionvelan keskikustannusta korkeampi. Vuodesta 2001 VERin markkina-arvoinen tuotto on ollut yhteensä runsaat 6 miljardia euroa suurempi kuin kulloistakin rahastoa vastaavalle määrälle laskettu valtionvelan kumulatiivinen keskikustannus samalta ajalta.

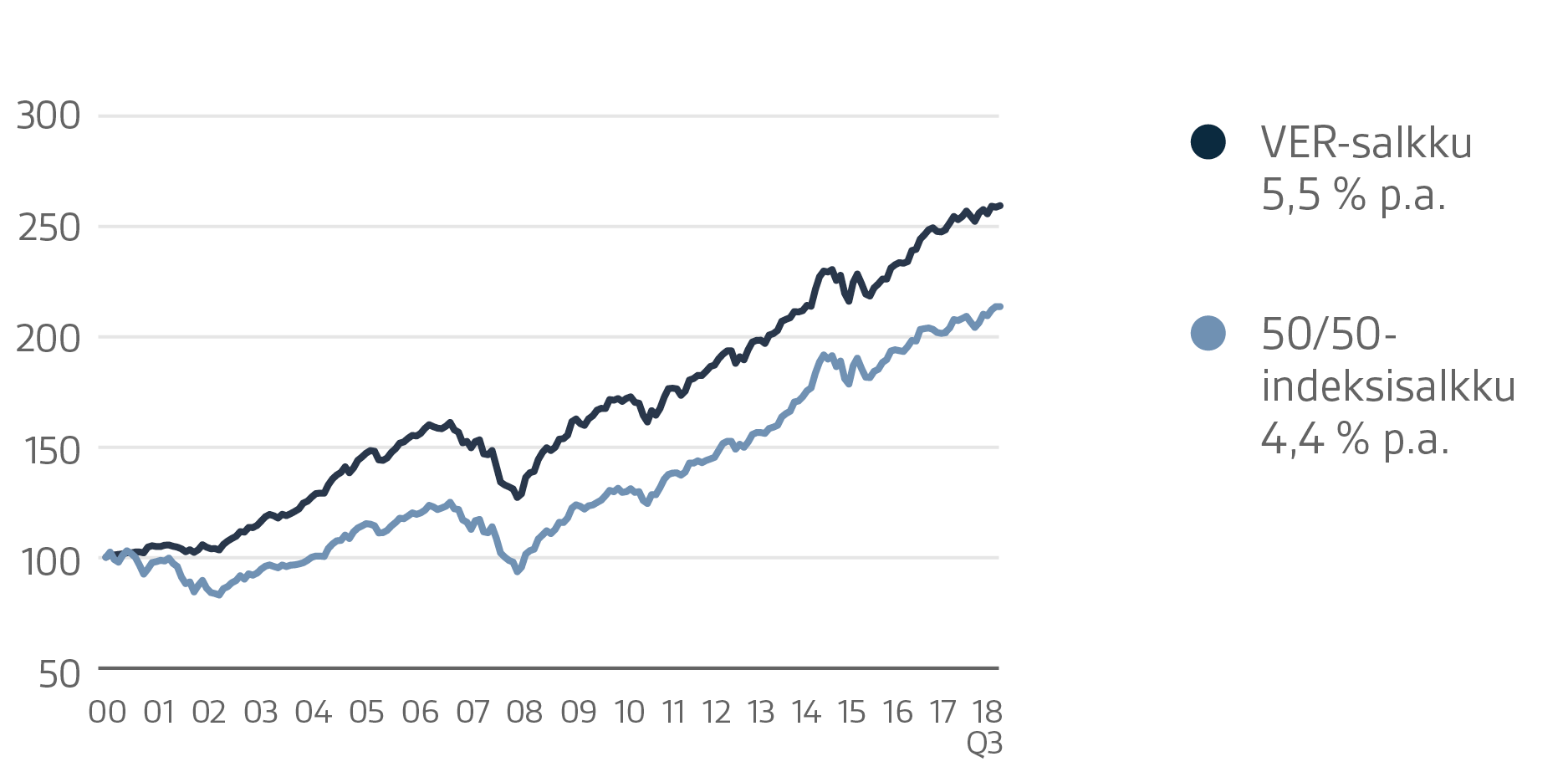

VERissä seurataan pitkän aikavälin tuottoa suhteessa yleiseen markkinakehitykseen vertaamalla toteutunutta tuottoa globaaliin indeksiin, jossa osakesijoitusten paino on 50 ja valuuttasuojattujen joukkolainasijoitusten 50 prosenttia.

TAMMI – SYYSKUUN 2018 YKSITYISKOHTAINEN TARKASTELU

Valtiovarainministeriön määräyksen mukaisesti VERin sijoitukset jaetaan korkosijoituksiin, osakesijoituksiin ja muihin sijoituksiin. Syyskuun lopussa korkosijoitusten osuus oli 37,5 prosenttia, osakesijoitusten 49,2 prosenttia ja muiden sijoitusten 9,2 prosenttia. Loppuosa oli johdannaisten vaikutusta. Suurista omaisuusluokista likvidit korkosijoitukset tuottivat kolmen ensimmäisen neljännesvuoden ajalta -1,6 prosenttia ja noteeratut osakesijoitukset 4,6 prosenttia.

Korkosijoitukset

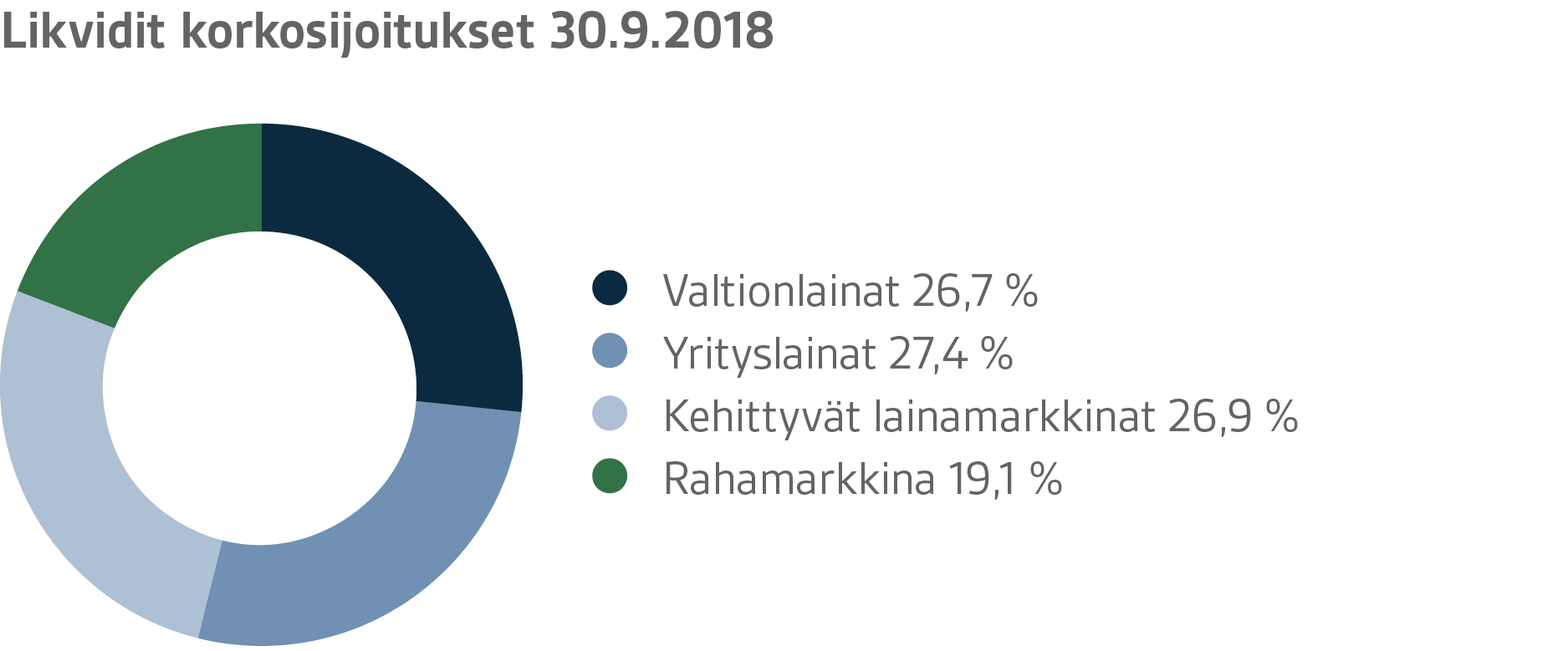

Likvidit korkosijoitukset

Likvidien korkosijoitusten tuotto oli -1,6 prosenttia.

Vuoden ensimmäisinä kuukausina korot nousivat voimakkaasti sijoittajien odottaessa inflaation kiihtyvän erityisesti Yhdysvalloissa veronkevennysten seurauksena ja keskuspankkien jatkavan rahapolitiikan kiristämistä. Yrityslainojen riskilisät nousivat selvästi erittäin alhaisilta tasoiltaan. Kehittyvät markkinat kärsivät US-korkojen noususta ja vahvistuvasta dollarista. Lisäksi pelot kauppasodasta heiluttivat markkinoita.

Euroopan korkoja on alkukesästä lähtien heilutellut Italian poliittinen tilanne ja epäilyt tulevan budjetin alijäämäisyydestä. Italian valtionlainojen korkojen voimakas nousu on aiheuttanut turvasatamaostoa Saksan valtionlainoihin. Euroopan keskuspankin päätös jatkaa nettomääräisiä arvopaperiostojaan joulukuuhun saakka 15 mrd eurolla kuukaudessa syyskuun jälkeen ja viesti ohjauskorkojen pitämisestä ennallaan ainakin kesän 2019 yli rauhoitti euromääräisten koronvaihtosopimusten liikkeitä kesällä.

Elokuussa Turkin ongelmat heijastuivat laajasti kehittyviin markkinoihin. Erityisesti kärsivät maat, joilla on alijäämäinen vaihtotase ja budjetti. Syyskuussa elokuun voimakasta liikettä korjattiin takaisin, mutta kehittyville markkinoille jäi edelleen suuria maakohtaisia eroja. Saksan ja Yhdysvaltojen valtionlainojen korot olivat nousussa turvasatamaoston vähennyttyä ja kauppasodan globaaliin kasvuun aiheuttamien negatiivisten vaikutusten arvioiden tarkennuttua alaspäin.

Muut korkosijoitukset

VERin muut korkosijoitukset käsittävät sijoitukset private credit -rahastoihin sekä

suoran lainanannon yrityksille.

Muiden korkosijoitusten tuotto oli 4,9 prosenttia.

VER:n private credit-rahastot tuottivat kautta linjan hyvin (TWR tuotto 9,1%). Odotetusti parhaat tuotot saatiin distress credit- ja mezzanine-strategioista, mutta myös kiinteistövelka- sekä seniorilainarahastot tuottivat hyvin.

Epävarmuus private credit -rahastojen tulevista tuotoista on kuluvan vuoden aikana lisääntynyt. Huolta on aiheuttanut etenkin LBO-transaktioissa käytetyn velkarahan lisääntyminen samalla kun velan antajaa suojaavat ehdot ovat heikentyneet.

Osakesijoitukset

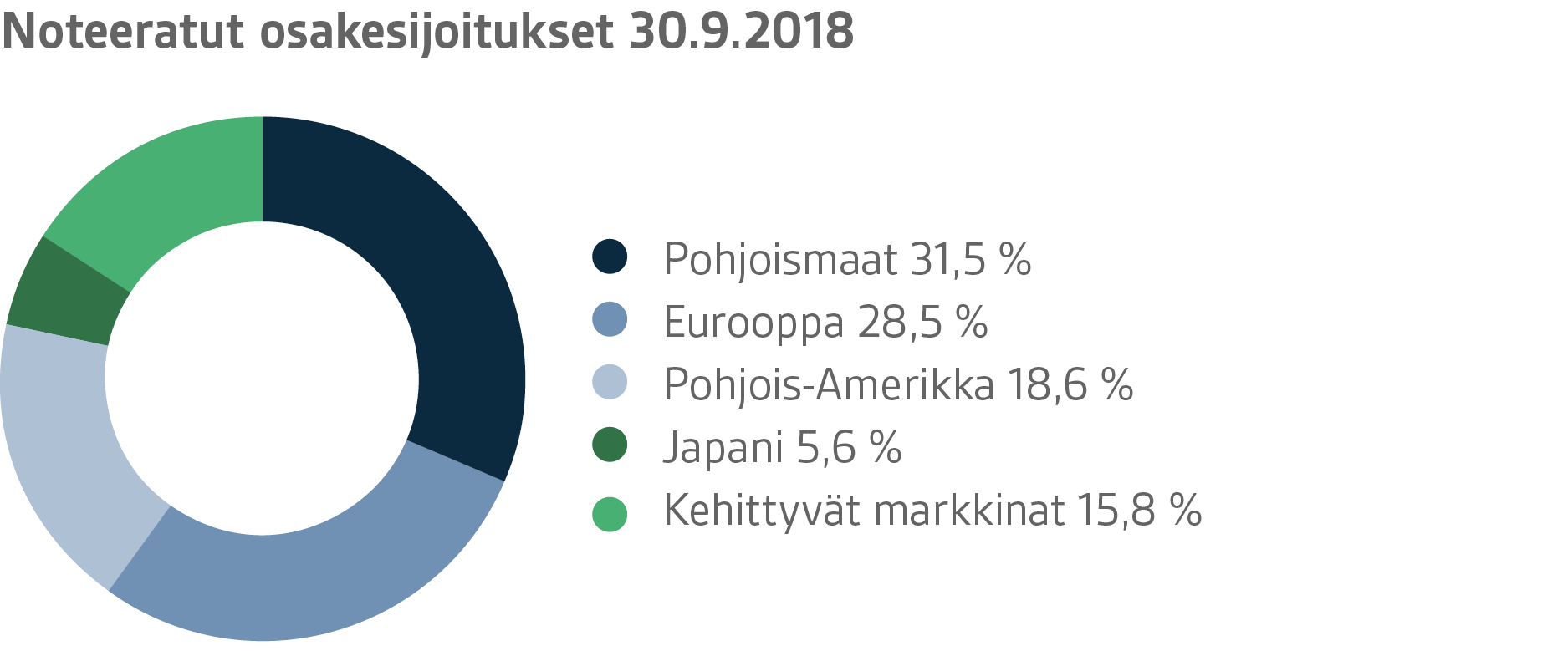

Noteeratut osakesijoitukset

Noteerattujen osakesijoitusten tuotto oli 4,6 prosenttia.

Vuoden kolme ensimmäistä neljännestä sujuivat pääosin positiivisissa tunnelmissa maailman osakemarkkinoilla. Toki heiluntaa nähtiin jälleen katsauskauden aikana, ja sentimenttimuutokset olivat ajoittain hyvinkin nopeita. Kolmannen neljänneksen päätyttyä osakemarkkinoilta vuoden aikana saadut tuotot olivat kuitenkin positiivisia, kehittyviä markkinoita lukuun ottamatta. Kehittyvien markkinoiden suunnalta on tulvinut paljon huolenaiheita. Yhdysvaltain toimet kauppapolitiikan saralla ovat olleet suunnattuja hyvin pitkälle Kiinaa kohti, ja Aasian osakemarkkinat ovatkin tämän myötä olleet varsin hermostuneita. Vuoden aikana on myös nähty joitain maakohtaisia kriisitilanteita muun muassa Turkissa ja Argentiinassa. Tämän lisäksi ennenäkemättömän elvytyksen hiljattainen poistuminen herättää huolenaiheita etenkin kehittyvien markkinoiden osalta. Tämä näkyy myös kehittyvien markkinoiden arvostustasoissa, jotka osakemarkkinoiden laskun myötä ovat tulleet reilusti alas vuoden aikana.

Kehittyneiden markkinoiden, etenkin Yhdysvaltojen ja Pohjoismaiden osalta tilanne on ollut erilainen. Riskisentimentti on ollut hyvin vahva, ja sitä on tukenut mm. pörssiyhtiöiden vahva tuloskehitys, etenkin Yhdysvalloissa. Yhdysvalloissa vuoden alussa läpiviety verouudistus on nostanut merkittävästi yhtiöiden tuloksia ja tuloskehitys on muutenkin ollut vahvaa. Myös Pohjoismaissa on nähty vahvaa tuloskehitystä, ja osakkeet ovat tämän myötä kehittyneet varsin suotuisasti. Euroopassa kehitys on ollut hieman vaisumpaa. Tuloskehitys on sinänsä ollut positiivista Euroopassakin, mutta jotkut tekijät, kuten huolet Italian tulevista budjeteista sekä hauraalta vaikuttava Brexit-neuvottelutilanne ovat vaikuttaneet sentimenttiin negatiivisesti. Kysymysmerkkejä on maailmassa tällä hetkellä varsin paljon, ja jääkin nähtäväksi mitä loppuvuosi tarjoaa osakesijoittajille.

Muut osakesijoitukset

VERin muut osakesijoitukset käsittävät sijoitukset pääomarahastoihin, noteeraamattomiin osakkeisiin sekä listattuihin kiinteistörahastoihin.

Pääomarahastosijoitusten tuotto oli 12,2 prosenttia, noteeraamattomien osakkeiden 5,6 prosenttia ja listattujen kiinteistörahastojen -2,2 prosenttia (TWR).

Tarkastelujakson aikana positiivinen vire pääomasijoitusmarkkinoilla jatkui. Salkkuyritysten arvostustasot jatkoivat alkuvuoden tapaan nousuaan samalla kun managerit onnistuivat tekemään irtautumisia hyvillä arvostustasoilla. Korkeat arvostustasot ja yritysten velkarahan lisääntynyt käyttö on lisännyt epävarmuuttaa tulevasta markkinakehityksestä.

Listattujen kiinteistösijoitusten negatiivinen tuotto oli seurausta USA:n korkomarkkinoilla vallinneesta nousutrendistä.

Muut sijoitukset

VERin muut sijoitukset käsittävät sijoitukset listaamattomiin kiinteistö-, infrastruktuuri- ja hedge-rahastoihin sekä riskipreemiostrategioihin.

Kiinteistörahastosijoitusten tuotto oli 7,2 (TWR) prosenttia ja infrastruktuurirahastosijoitusten 9,6 prosenttia.

Kiinteistö- ja infrastruktuurisijoituksissa markkinatilanne jatkui positiivisena. Etenkin infrastruktuurisijoituksissa erinomaisten tuottojen taustalla olivat onnistuneet irtautumiset ja hyvät osinkotuotot.

Hedge-rahastojen tuotto syyskuun loppuun mennessä oli 0,5 prosenttia. Makrorahastojen hyvä performanssi jatkui kolmannella neljänneksellä. Kehittyvien markkinoiden ongelmat näkyivät niihin erikoistuneiden rahastojen lisäksi myös muissa tyyliluokissa.

Riskipreemiostrategioiden tuotto syyskuun loppuun mennessä oli -9,8 prosenttia. Alkuvuoden ongelmat jatkuivat kolmannen neljänneksen aikana ja etenkin value- ja carry-strategioiden tuotto oli huono. Eniten ongelmia on aiheuttanut kasvuosakkeiden vahvuus Yhdysvalloissa.

VALTION ELÄKEMENOJEN KASVU JATKUU

Valtion Eläkerahaston valtiontaloutta tasapainottava rooli on kasvanut ja kasvamassa. Valtion eläkemenot olivat vuonna 2017 jo noin 4,6 miljardia euroa ja vuoden 2018 budjetissa on varauduttu lähes 4,7 miljardin euron menoon. VER maksaa valtion talousarvioon 40 prosenttia näistä menoista eli vuoden 2018 aikana yhteensä vajaat 1,9 miljardia euroa. Kuluvan vuoden syyskuun loppuun mennessä rahastosta on siirretty valtion budjettiin 1 400 miljoonaa euroa. Arvio vastaavana aikana VERille kertyneestä eläkemaksutulosta on 1 080 miljoonaa euroa.

Valtion Eläkerahaston hallitus hyväksyi kesäkuussa 2016 strategian, jossa täsmennettiin pitkän aikavälin tavoitteenasettelu. Laissa säädetyn 25 prosentin rahastointitavoitteen saavuttamiseen pyritään strategian mukaan viimeistään vuonna 2033. Tämä edellyttää nettomaksutulon kehityksen pysyvän lähellä arvioitua tasoa ja sijoitusten reaalituoton säilymistä suhteellisen hyvänä. Kun valtion eläkevastuu vuoden 2017 päättyessä oli 92,6 miljardia euroa, rahastointiasteeksi muodostui noin 21 prosenttia. Strategiassa myös määritettiin periaatteet, joilla sijoitussalkun riskitaso ja perusallokaatio johdetaan rahastolle asetetusta rahastointitavoitteesta.

AVAINLUKUJA

|

|

|

| |

30.9.2018

|

31.12.2017

|

|

Sijoitukset, milj. euroa (markkina-arvoin)

|

19 652

|

19 586

|

|

Korkosijoitukset

|

7 372

|

7 890

|

|

Osakesijoitukset

|

9 671

|

9 308

|

|

Muut sijoitukset

|

1 815

|

1 860

|

|

Johdannaisten vaikutus

|

795

|

528

|

| |

|

Sijoitussalkun jakauma

|

|

Korkosijoitukset

|

37,5 %

|

40,3 %

|

|

Osakesijoitukset

|

49,2 %

|

47,5 %

|

|

Muut sijoitukset

|

9,2 %

|

9,5 %

|

|

Johdannaisten vaikutus

|

4,0 %

|

2,7 %

|

| |

| |

1.1.-30.9.2018

|

1.1.-31.12.2017

|

|

Sijoitusten tuotto

|

2,0 %

|

6,6 %

|

|

Korkosijoitukset

|

|

Likvidit korkosijoitukset

|

-1,6 %

|

2,0 %

|

|

Muut korkosijoitukset

|

4,9 %

|

7,3 %

|

|

Osakesijoitukset

|

|

Noteeratut osakesijoitukset

|

4,6 %

|

11,0 %

|

|

Pääomarahastosijoitukset

|

12,2 %

|

15,6 %

|

|

Muut sijoitukset

|

|

Kiinteistörahastot

|

4,7 %

|

7,4 %

|

|

Infrastruktuurirahastot

|

9,6 %

|

14,8 %

|

|

Hedge-rahastot

|

0,5 %

|

4,8 %

|

| |

|

Eläkemaksutulot, milj. euroa

|

1 080

|

1 427

|

|

Siirto valtion talousarvioon, milj. eur.

|

1 400

|

1 827

|

|

Nettomaksutulo, milj. euroa

|

-319

|

-401

|

|

Eläkevastuuvelka, milj. euroa

|

|

92 600

|

|

Rahastointiaste

|

|

21 %

|

Lisätietoja: Lisätietoja antaa toimitusjohtaja Timo Viherkenttä, etunimi.sukunimi@ver.fi, puh: (09) 2515 7010.

Valtion Eläkerahasto (VER) on vuonna 1990 perustettu valtion talousarvion ulkopuolinen rahasto, jonka avulla valtio varautuu tulevaisuudessa maksettavien eläkkeiden rahoitukseen ja eläkemenojen tasaamiseen. VER on sijoitusorganisaatio ja vastaa valtion eläkevarojen ammattimaisesta sijoittamisesta. VERin sijoitussalkun markkina-arvo oli 19,7 miljardia euroa syyskuun 2018 lopussa.

Kaikki tässä katsauksessa esitetyt luvut ovat alustavia ja tilintarkastamattomia.