VERin 1.1.–31.3.2026 sijoitustuotto 0,6 %; kymmenen vuoden keskimääräinen vuosituotto 6,1 %

Julkaistu 29.4.2026 klo 11.59

SIJOITUSYMPÄRISTÖ

Vuosi 2026 alkoi talouden näkökulmasta pääosin positiivisissa merkeissä, kun Euroopassakin nähtiin orastavia merkkejä odotuksia nopeammasta talouskasvusta. Viime vuosien tyypillisestä kehityksestä poiketen muun maailman osakkeet tuottivat tammi-helmikuussa Yhdysvaltoja paremmin, ja samalla amerikkalaisten teknojättien osaketuotot jäivät jälkeen perinteisemmistä sektoreista sijoittajien uudelleenarvioidessa tekoälyn edellyttämien investointien pidemmän ajan kannattavuutta.

Geopoliittiset teemat olivat keskeisessä asemassa koko alkuvuoden ajan. Ukrainassa jatkuva sota, pohdinnat Yhdysvaltojen liittolaissuhteiden kehityksestä sekä helmikuun lopussa nopeasti edennyt konflikti Iranissa ja muualla Lähi-idässä dominoivat niin yleisiä uutisotsikoita kuin talouskeskusteluakin. Maailmantalouden näkökulmasta kriittisiä kysymyksiä ovat sodasta seuraavat hintapaineet ja toimituskatkokset erityisesti raakaöljyssä ja maakaasussa, mutta jo nyt sotatoimien voidaan arvioida nostavan inflaatio-odotuksia ja hidastavan talouskasvua.

Iranin konfliktin myötä raakaöljyn hinta nousi nopeasti kymmeniä prosentteja ja osakemarkkinat laskivat maailmanlaajuisesti 10–15 prosenttia. Markkinat myös hinnoittelivat uudelleen odotukset keskuspankkikorkojen lähiajan kehityksestä. Kun alkuvuonna Euroopan keskuspankin odotettiin pitävän ohjauskorkonsa ennallaan ja Yhdysvaltojen ohjauskorkojen laskevan tämän vuoden aikana, vuosineljänneksen lopussa EKP:n arvioitiin nostavan ohjauskorkoja kolme kertaa ja Yhdysvaltojen korkojen pysyvän muuttumattomina. Keskuspankkien tulevien päätösten ja yleisen korkokehityksen näkökulmasta oleellista on öljytuotteiden toimitushäiriöiden keston ja hintakehityksen ohella se, missä määrin nousseita hintoja lähdetään kompensoimaan kuluttajille.

Osakemarkkinat ovat sittemmin pitkälti palautuneet maaliskuun pohjilta, heijastaen odotuksia Iranin tilanteen ratkeamisesta nopeasti ja ilman merkittäviä pidempiaikaisia seurauksia maailmantaloudelle. Näiden odotusten toteutuessa edellytykset kohtuulliseen talouskasvuun ovat edelleen olemassa.

VERIN SIJOITUSTOIMINNAN TUOTTO

Valtion Eläkerahaston sijoitustoiminnan seurannassa ja arvioinnissa keskitytään pitkän aikavälin toteutumien ja tulevaisuuden tarkasteluun neljännesvuotisen seurannan kustannuksella. VER julkistaa neljännesvuosittain neljännesvuositiedot ja -kommentit.

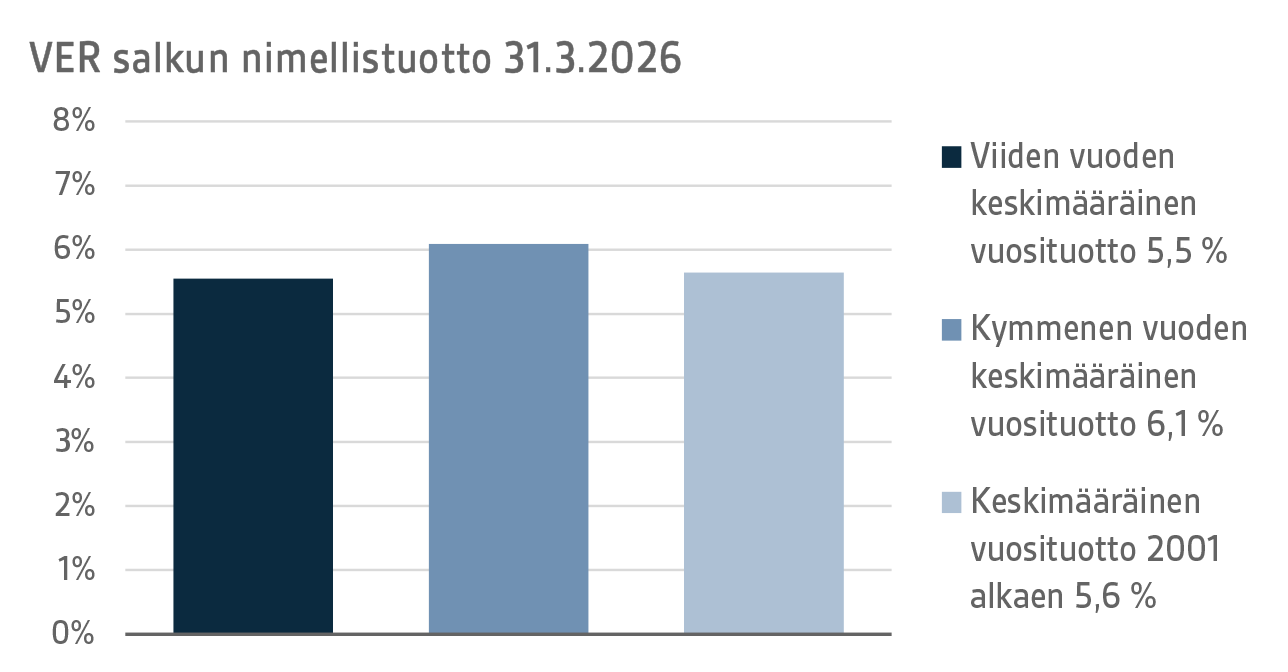

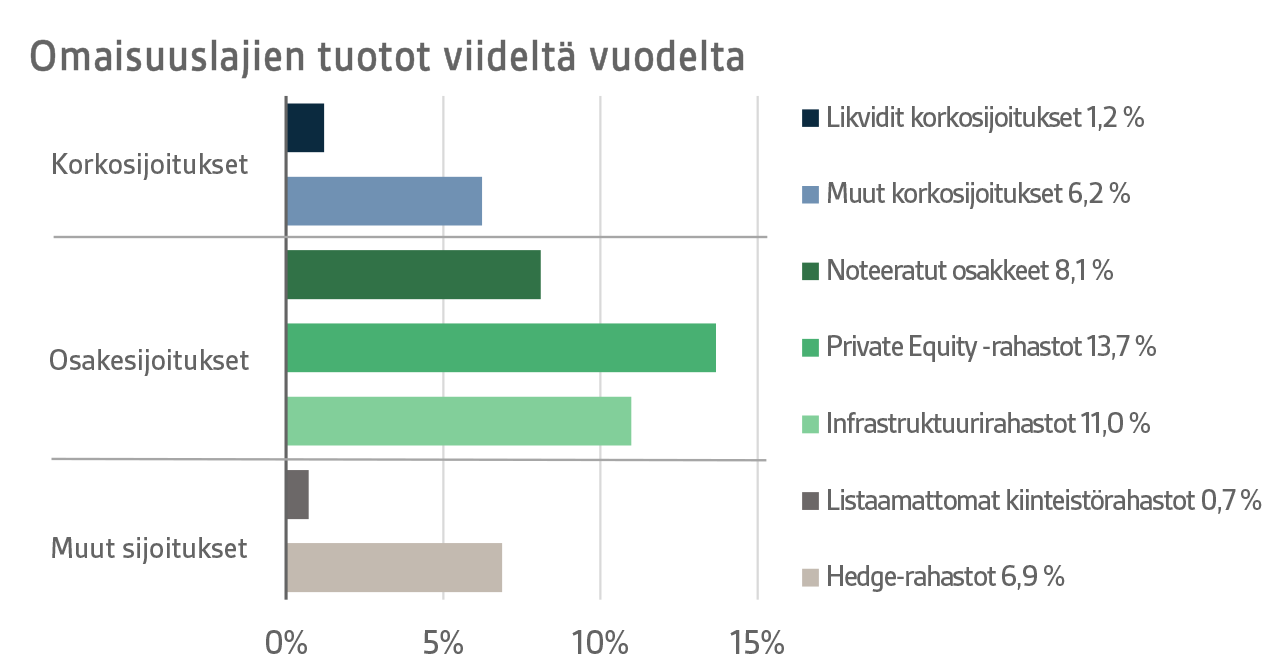

VERin sijoitusomaisuuden arvo 31.3.2026 oli 25,7 miljardia euroa. Sijoitusten tuotto käyvin arvoin ensimmäisen neljännesvuoden ajalta oli 0,6 prosenttia. Viimeisten viiden vuoden (1.4.2021–31.3.2026) keskimääräinen nimellistuotto oli 5,5 ja viimeisten kymmenen vuoden 6,1 prosenttia vuodessa. Nykymuotoisen toiminnan ajalta, vuoden 2001 alusta, keskimääräinen tuotto on ollut 5,6 prosenttia.

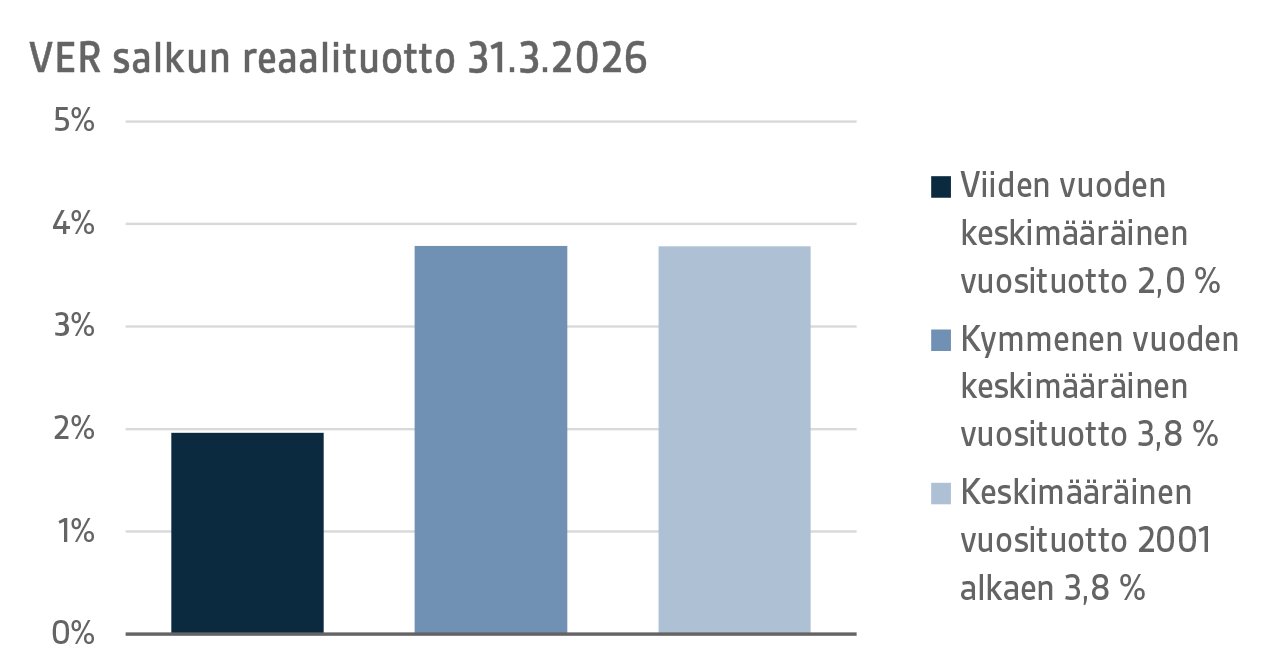

Sijoitusten reaalituottoa laskettaessa inflaationa on käytetty kotimaista kuluttajahintaindeksiä. Sijoitusten reaalituotoksi ensimmäiseltä neljännekseltä muodostui -1,0 prosenttia. Viiden vuoden keskimääräinen reaalituotto oli 2,0 prosenttia ja kymmenen vuoden reaalituotto vastaavasti 3,8 prosenttia vuodessa. Nykymuotoisen toiminnan ajalta, vuoden 2001 alusta, keskimääräinen reaalituotto on ollut 3,8 prosenttia.

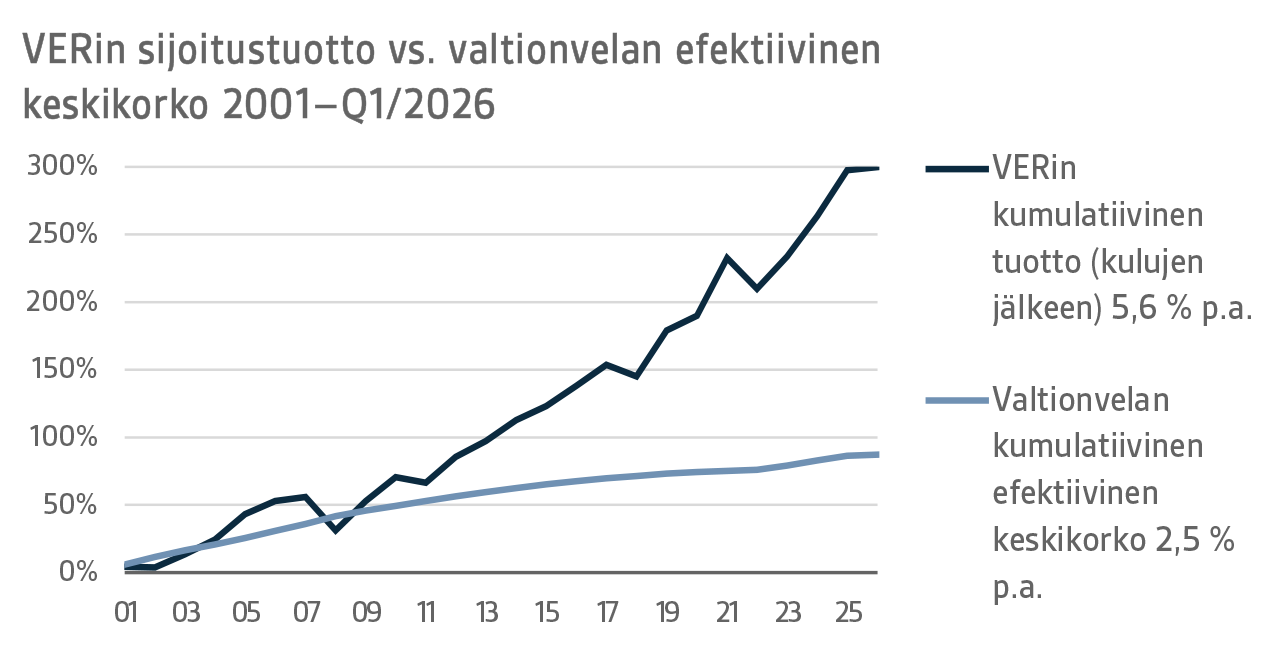

Valtion näkökulmasta sijoitustoiminnan tuottoa voidaan verrata myös valtionvelan kustannukseen, koska eläkemenoihin varautumiseksi kerättävän rahaston vaihtoehtona voidaan pitää pienempää valtionvelkaa. Kymmenenä viime vuonna VERin vuosituotto on ollut keskimäärin 4,9 prosenttiyksikköä valtionvelan keskikustannusta korkeampi. Vuodesta 2001 VERin markkina-arvoinen tuotto on ollut yhteensä noin 13,6 miljardia euroa suurempi kuin kulloistakin rahastoa vastaavalle määrälle laskettu valtionvelan kumulatiivinen keskikustannus samalta ajalta.

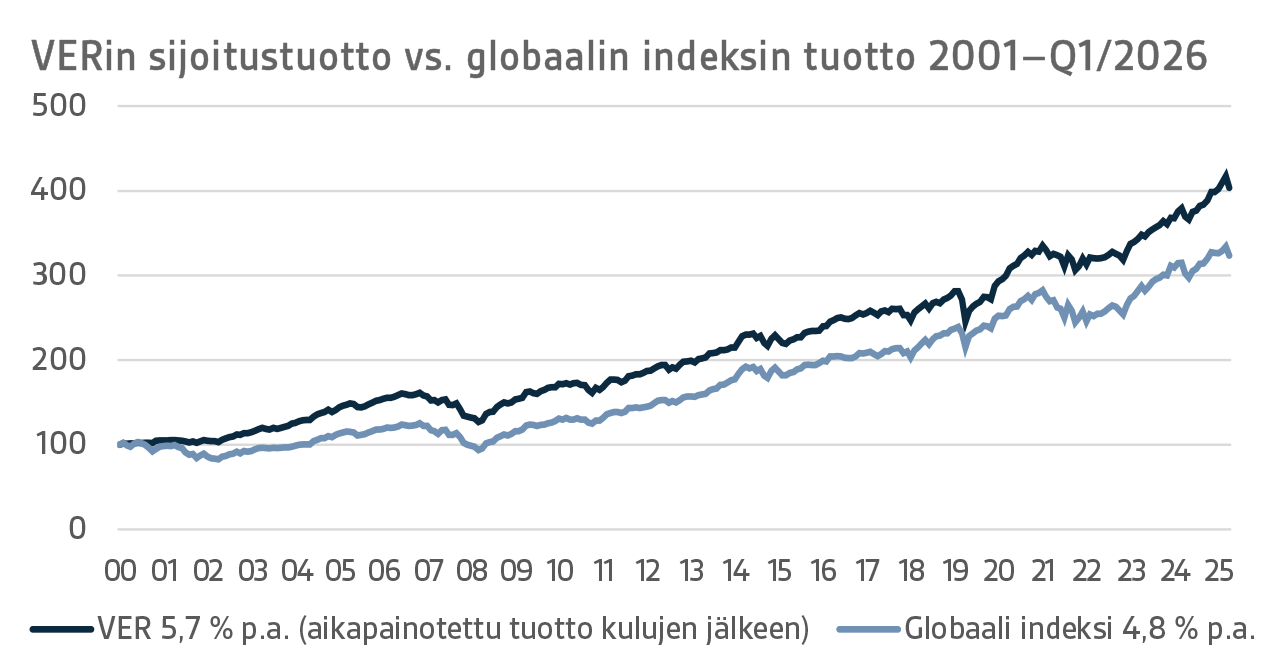

VERissä seurataan pitkän aikavälin tuottoa suhteessa yleiseen markkinakehitykseen vertaamalla toteutunutta tuottoa globaaliin indeksiin, jossa osakesijoitusten paino on 50 ja valuuttasuojattujen korkosijoitusten 50 prosenttia.

TAMMI–MAALISKUUN 2026 YKSITYISKOHTAINEN TARKASTELU

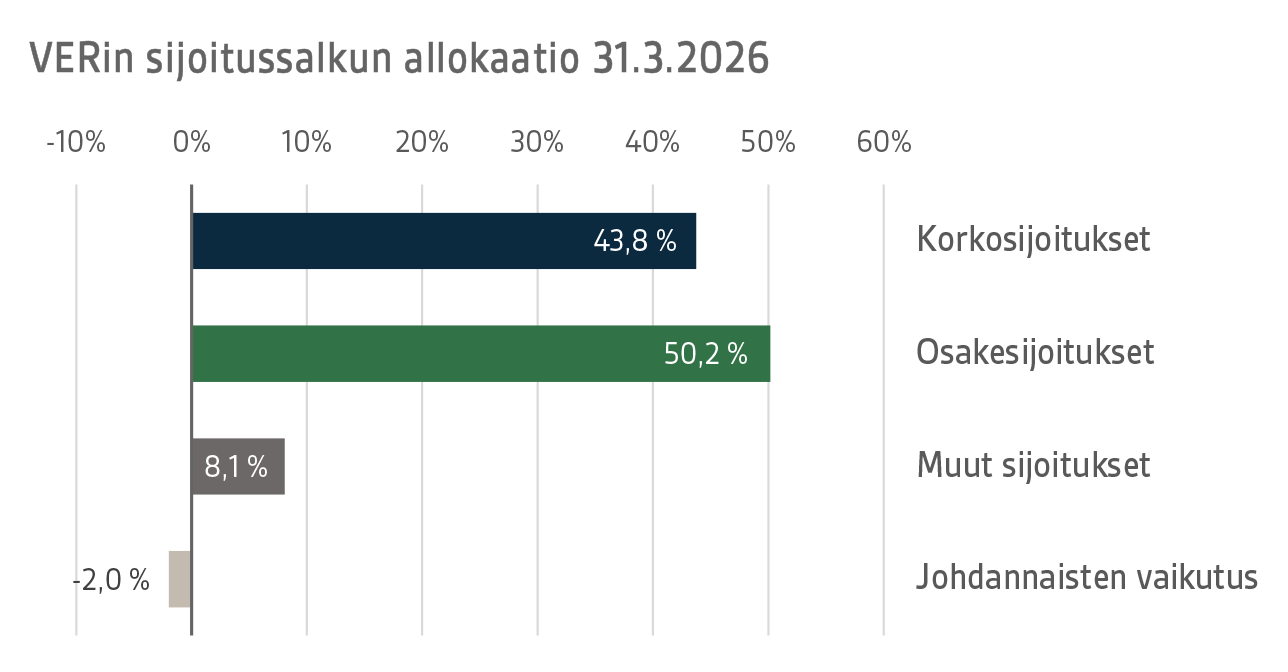

Valtiovarainministeriön määräyksen mukaisesti VERin sijoitukset jaetaan korkosijoituksiin, osakesijoituksiin ja muihin sijoituksiin. Maaliskuun lopussa korkosijoitusten osuus oli 43,8 prosenttia, osakesijoitusten 50,2 prosenttia ja muiden sijoitusten 8,1 prosenttia. Suurista omaisuusluokista likvidit korkosijoitukset tuottivat ensimmäisen neljännesvuoden ajalta -0,5 prosenttia ja noteeratut osakesijoitukset 1,0 prosenttia.

KORKOSIJOITUKSET

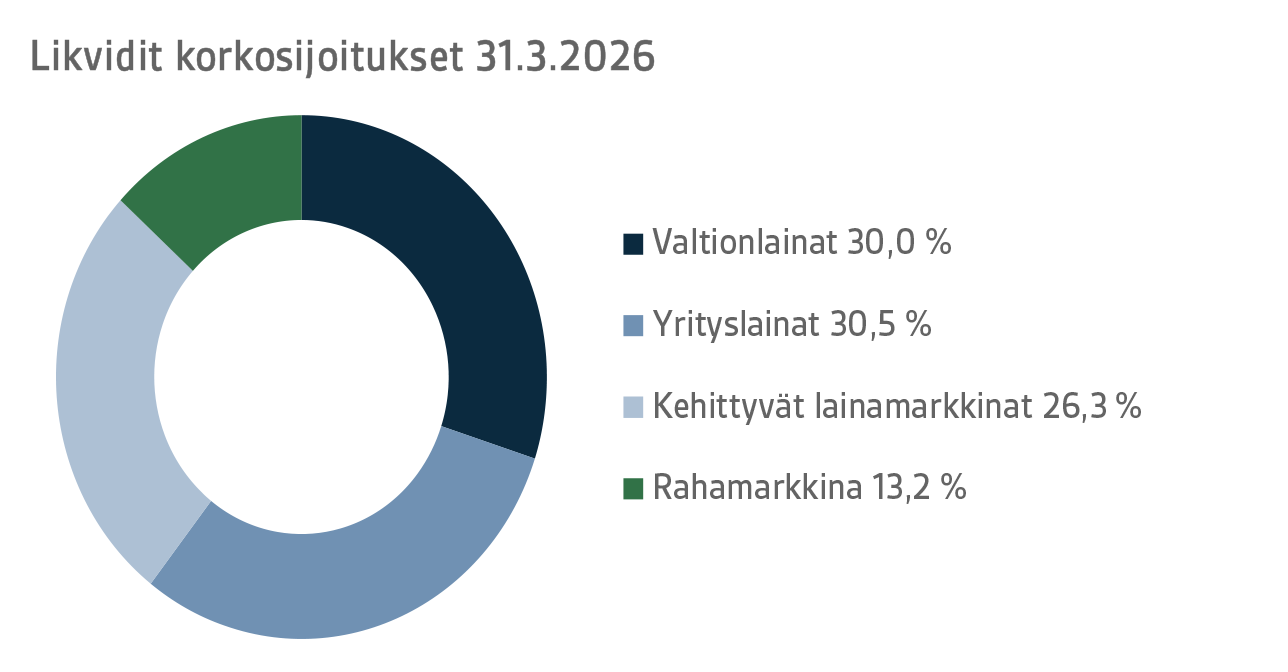

Likvidit korkosijoitukset

Likvidien korkosijoitusten tuotto ensimmäisellä kvartaalilla oli -0,5 prosenttia.

Vuoden ensimmäisellä neljänneksellä Euroopan keskuspankki EKP ja Yhdysvaltojen keskuspankki FED pitivät ohjauskorkonsa ennallaan. Ohjauskorkopolun markkinahinnoittelussa tapahtui kuitenkin merkittävä muutos helmi-maaliskuun vaihteessa, kun Lähi-idän konflikti kärjistyi. Alkuvuonna EKP:n odotettiin pitävän ohjauskorkonsa ennallaan ja FED:n laskevan ohjauskorkoaan vähintään kaksi kertaa 25 korkopisteellä vuoden 2026 aikana. Maaliskuun aikana hinnoittelu muuttui siten, että EKP:n odotettiin nostavan korkoaan jopa 75 korkopisteellä ja FED:n pitävän ohjauskorkonsa ennallaan vuoden 2026 aikana.

Hinnoittelumuutoksen taustalla oli öljyn ja kaasun hinnan merkittävä nousu ja siitä aiheutuva odotetun inflaation kiihtyminen. Korkokäyrät loivenivat kahden vuoden korkojen noustessa kymmenvuotisia korkoja enemmän. Keskuspankkien kannalta tilanne oli haastava talouskasvu- ja inflaationäkymien osoittaessa eri suuntiin. Sekä EKP että FED viestittivät seuraavansa tilannetta ja tekevänsä päätökset tulevan datan perusteella.

Lähi-idän kriisi levensi myös yrityslainojen ja kehittyvien lainamarkkinoiden luottoriskipreemioita, vaikkakin markkinaliike jäi esimerkiksi vuoden 2025 huhtikuun alun ”vapautuksen päivän” liikettä pienemmäksi. Allaolevan korkotason nousu yhdistettynä riskipreemioiden levenemiseen painoi näiden korkosijoitusluokkien tuotot nollaan tai miinukselle huolimatta erittäin vahvasta tuottokehityksestä esimerkiksi kehittyvien lainamarkkinoiden paikallisen valuutan määräisissä sijoituksissa vuoden kahden ensimmäisen kuukauden aikana.

VERin likvideissä korkosijoituksissa rahamarkkina- ja valtionlainasijoitusten tuotot olivat positiivisia risikillisempien yrityslaina- ja kehittyvien lainamarkkinoiden sijoitusten tuottojen painuessa miinukselle.

Muut korkosijoitukset

VERin muut korkosijoitukset käsittävät sijoitukset private credit -rahastoihin sekä

suoran lainanannon yrityksille.

Muiden korkosijoitusten tuotto ensimmäisellä neljänneksellä oli 1,0 prosenttia. Private credit -rahastojen tuotto oli 0,7 prosenttia ja suorien lainojen 2,5 prosenttia.

Kevään aikana keskustelu private credit -markkinan ympärillä on ollut vilkasta. Kirjoittelu on ollut osin harhaanjohtavaa ja sekoittanut perinteisen private credit -markkinan muun muassa yksityisten sijoittajien Yhdysvalloissa suosimaan listattuun BDC-credit-markkinaan. BDC-rahastoissa lunastusten määrät moninkertaistuivat sijoittajien huolestuessa rahastojen softwareyrityksiin liittyvien lainojen epävarmoista tulevaisuuden näkymistä.

VERin salkussa sijoitukset keskittyvät strategioihin, joiden toimintaan käyty keskustelu ei ole juurikaan vaikuttanut. Salkkujen tilanne on varsin vakaa, vaikka epävarmuutta kuluvalle vuodelle lisää LBO-transaktioiden varsin hiljainen volyymi vielä vuoden ensimmäisinä kuukausina. Kutsumattoman pääoman määrä pääomarahastoissa on edelleen korkea, joten LBO-markkinan odotetaan kuluvan vuoden aikana vilkastuvan, luoden etenkin direct lending -managereille hyvät sijoitusmahdollisuudet.

OSAKESIJOITUKSET

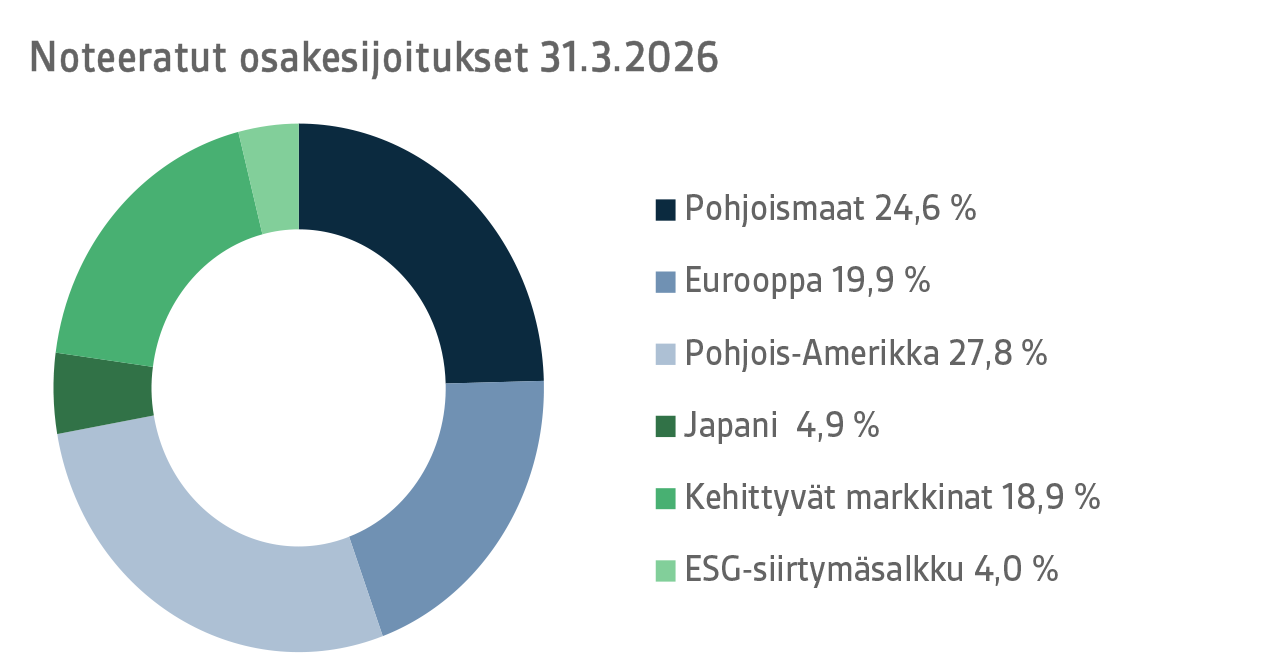

Noteeratut osakesijoitukset

Noteerattujen osakesijoitusten tuotto oli ensimmäisen neljänneksen päättyessä 1,0 prosenttia

Vuoden 2026 ensimmäinen neljännes oli hyvin kaksijakoinen osakemarkkinoiden osalta. Vuosi lähti erittäin vahvasti liikkeelle osakemarkkinoiden laajamittaisella nousulla, ja etenkin kehittyvien markkinoiden sekä Japanin osakemarkkinat tuottivat mainiosti tammi-helmikuun aikana. Nousua pörsseissä edistivät muun muassa merkit siitä, että maailmanlaajuinen kasvu oli elpymässä. Päinvastoin kuin viime vuosien vahvasti teknologiavetoisessa ympäristössä, nousua kertyi laajalti eri sektoreilta pörsseissä kautta maailman. Yhdysvaltain pörsseissä nähtiin varsin voimakasta sektorirotaatiota, kun viime vuosien aikana erittäin vahvasti kehittyneet teknologiayhtiöt jäivät tuotoltaan muille yhtiöille.

Geopoliittisilta jännitteiltä ei säästytty alkuvuodenkaan aikana. Etenkin presidentti Trumpin puheenvuoro Sveitsin Davosissa järjestetyssä Maailman talousfoorumissa (WEF) aiheutti suurta epätietoisuutta vallitsevista länsimaiden liittolaissuhteista. Rahoitusmarkkinoiden reaktiot jäivät varsin maltilliseksi, ja tilanne rauhoittui nopeasti. Helmikuun viimeisen viikonlopun aikana alkanut Iranin sota muutti kuitenkin vallitsevan tilanteen täysin. Toiveet siitä, että syntynyt konflikti olisi jäänyt lyhytaikaiseksi hupenivat nopeasti, ja muun muassa öljyn hinnan nousun myötä nähtiin maailman pörsseissä maaliskuun aikana suuria prosentuaalisia laskuja. Päivänsisäiset heilahtelut olivat maaliskuun aikana erittäin suuria molempiin suuntiin, sillä pörssit reagoivat herkästi saatuihin uusin tietoihin, jotka usein toimitettiin presidentti Trumpin sosiaalisen median julkaisujen kautta. Tilanne oli neljänneksen lopussa edelleen hyvin epäselvä, ja vieläkin jatkuvan konfliktin pitkäaikaisia vaikutuksia pörssiyhtiöiden pidempiaikaisiin tulosennusteisiin on hyvin vaikea arvioida.

Kaikkien noteerattujen osakkeiden osasalkkujen tuotot jäivät ensimmäisen neljänneksen päätteeksi varsin lähelle nollaa. Parhaiten tuottivat sijoitukset Japanin sekä kehittyvien markkinoiden osakemarkkinoille. Heikoimmin tuottivat sijoitukset Pohjois-Amerikkaan ja Eurooppaan, joiden tuotot jäivät miinuksen puolelle ensimmäisen neljänneksen päätteeksi.

Muut osakesijoitukset

VERin muut osakesijoitukset käsittävät sijoitukset pääomarahastoihin, infrastruktuurisijoituksiin ja noteeraamattomiin osakkeisiin.

Pääomarahastosijoitusten tuotto ensimmäisellä neljänneksellä oli 2,1 prosenttia, infrastruktuurirahastojen

1,7 prosenttia ja noteeraamattomien osakkeiden 6,4 prosenttia.

Vuoden 2025 viimeinen neljännes näytti käynnistymisen merkkejä pääomasijoitusten transaktiomarkkinalla. Se loi positiivisia odotuksia kuluvalle vuodelle. Ensimmäinen neljännes oli kuitenkin vielä kohtuullisen hiljainen. Koska pääomarahastoissa salkkuyritysten pitoajat ovat nyt ennätyspitkiä ja myös kutsumatonta pääomaa on rahastoissa paljon, transaktiomarkkinan odotetaan kuitenkin piristyvän loppuvuoden aikana viime vuosien hiljaiselosta.

Infrastruktuurirahastojen ensimmäisen neljänneksen tuotot koostuvat muiden epälikvidien sijoitusluokkien tapaan edellisen vuoden viimeisen neljänneksen päivittyneistä tuotoista, eivätkä siten indikoi vielä vuoden 2026 tilannetta. Odotukset kuluvalle vuodelle ovat varovaisen optimistisia, vaikka Iranin sodan aiheuttamat huolet koskettavatkin myös inflaatiosta suojaavaa sijoitusluokkaa. Sijoittajien kiinnostus infrastruktuurisijoittamiseen on edelleen vahva ja rahastot ovatkin onnistuneet keräämään pääomia muita epälikvidejä sijoitusluokkia helpommin.

MUUT SIJOITUKSET

VERin muut sijoitukset käsittävät sijoitukset kiinteistö- ja hedge-rahastoihin sekä systemaattisiin strategioihin.

Listaamattomien kiinteistörahastosijoitusten tuotto ensimmäisellä neljänneksellä oli 0,1 prosenttia.

Kiinteistömarkkinoilla markkinasentimentti kääntyi vuoden 2025 aikana useamman negatiivisen vuoden jälkeen varovaisen optimistiseksi. Vuoden 2024 aikana alkanut korkojen lasku ja varsin alhaisiksi painuneet kiinteistöjen arvo

t tukivat positiivisia odotuksia. Kuluvaa vuotta varjostaa Iranin sota, jonka pelätään nostavan korot jälleen nousuun ja lisäävän epävarmuutta kiinteistömarkkinaan. Toistaiseksi vaikutukset ovat olleet vähäisiä ja optimistinen vire jatkui koko ensimmäisen neljänneksen ajan.

Hedge-rahastot ja positionhallinnan johdannaisstrategiat tuottivat ensimmäisellä neljänneksellä 1,1 prosenttia.

Hedge-rahastojen tuotto kehittyi vuoden alussa aiempien vuosien tapaan vahvasti, mutta maaliskuussa Lähi-idän konfliktin aiheuttama markkinaturbulenssi painoi merkittävästi ensimmäisen neljänneksen kokonaistuottoja. Erityisen haastava ajanjakso oli salkun makrorahastoille, joita rasittivat nopeat ja voimakkaat liikkeet korko- ja raaka-ainemarkkinoilla. Ajanjaksolla parhaiten salkussa tuottivat kvantitatiiviset strategiat sekä trendinseurantaan perustuvat CTA‑strategiat.

VALTION ELÄKEMENO, VERIN SIIRTO VALTION TALOUSARVIOON, ELÄKEMAKSUTULOT JA RISKITASO

Valtion Eläkerahaston merkitys valtion eläkejärjestelmän menojen tasaamisessa on edelleen kasvanut. Valtion eläkemenot olivat 5,6 miljardia euroa vuonna 2025 ja vuoden 2026 budjetissa on varauduttu yli 5,6 miljardin euron menoon. VER maksaa vuoden 2026 aikana valtion talousarvioon 44,2 prosenttia näistä menoista eli euromääräisesti noin 2,5 miljardia euroa.

Maaliskuun loppuun mennessä rahastosta on siirretty valtion budjettiin 0,6 miljardia euroa. Vastaavana aikana VERin saama eläkemaksutulo oli 0,4 miljardia euroa. Maksutulokertymä on ennusteiden mukainen. Rahaston nettomaksutulo on kääntynyt pysyväisluonteisesti negatiiviseksi eli rahastosta siirretään valtion talousarvioon selvästi enemmän kuin VERiin kertyy maksutuloja. Talousarviosiirto verrattuna eläkemaksutuloon kasvaa nykyennusteiden mukaan 2030-luvun puoliväliin asti, mikä hidastaa rahaston ja rahastointiasteen kasvua. Nettokassavirran negatiivisuuden arvioidaan jatkuvan 2050-luvulle saakka.

Valtion eläkerahastoa koskevaa lakia tarkistettiin vuonna 2025. Kevään 2025 puoliväliriihessä talousarviosiirtoa esitettiin nostettavaksi 1,2 prosenttiyksiköllä siten, että vuonna 2028 siirto olisi 46,2 prosenttia eläkemenosta. Lisäksi esitettiin, että vuoden 2027 talousarviosiirtoa lisätään kertaluontoisesti, jolloin talousarviosiirto olisi 63,9 prosenttia valtion vuotuisesta eläkemenosta. Nämä muutokset kirjattiin lakiin, joka tuli voimaan 1.1.2026. Edellä mainittujen korotusten lisäksi syksyn 2025 budjettiriihessä esitettiin talousarviosiirtoon pysyvää korotusta, jonka voidaan arvioida olevan 1,8 prosenttiyksikköä vuodesta 2027 alkaen. Vuoden 2026 alussa voimaan tulleen lakimuutoksen ja budjettiriihen esityksen jälkeen talousarviosiirto on 44,2 prosenttia vuonna 2026, ja olisi 65,7 prosenttia vuonna 2027 ja 48 prosenttia suhteessa valtion eläkemenoon vuodesta 2028 alkaen. Lisäksi rahastointiasteen ylittäessä kahtena peräkkäisenä kalenterivuotena 25 prosentin tason, toteutetaan kolmen prosenttiyksikön lisäsiirto valtion talousarvioon.

VERin arvion mukaan päätettyjen ja esitettyjen talousarviosiirtojen seurauksena VERin riskitaso tulee olemaan aiemmin suunniteltua alempi, mikä vaikuttaa negatiivisesti rahaston tuotto-odotukseen. VERin sijoitusten riskitaso pyritään asettamaan siten, että talousarviosiirrot voitaisiin jatkossakin suurella todennäköisyydellä turvata.

|

AVAINLUKUJA

|

|

|

|

|

31.3.2026

|

31.12.2025

|

31.3.2025

|

|

Sijoitukset, milj. euroa (markkina-arvoin)

|

25 678

|

25 760

|

24 186

|

|

Korkosijoitukset

|

11 235

|

10 110

|

9 531

|

|

Osakesijoitukset

|

12 880

|

14 330

|

13 152

|

|

Muut sijoitukset

|

2 073

|

2 045

|

1 950

|

|

Johdannaisten vaikutus

|

-510

|

-725

|

-447

|

|

|

|

|

|

Sijoitussalkun jakauma

|

|

|

|

|

Korkosijoitukset

|

43,8 %

|

39,2 %

|

39,4 %

|

|

Osakesijoitukset

|

50,2 %

|

55,6 %

|

54,4 %

|

|

Muut sijoitukset

|

8,1 %

|

7,9 %

|

8,1 %

|

|

Johdannaisten vaikutus

|

-2,0 %

|

-2,8 %

|

-1,8 %

|

|

|

|

|

|

1.1.-

31.3.2026

|

1.1.-

31.12.2025

|

1.1.-

31.3.2025

|

|

Sijoitusten tuotto

|

0,6 %

|

9,3 %

|

0,6 %

|

|

Korkosijoitukset

|

|

|

|

|

Likvidit korkosijoitukset

|

-0,5 %

|

4,3 %

|

0,7 %

|

|

Private credit -rahastot

|

0,7 %

|

4,8 %

|

0,3 %

|

|

Suorat lainat

|

2,5 %

|

2,5 %

|

-0,5 %

|

|

Osakesijoitukset

|

|

|

|

|

Noteeratut osakesijoitukset

|

1,0 %

|

15,4 %

|

-0,3 %

|

|

Pääomarahastosijoitukset

|

2,1 %

|

2,8 %

|

2,4 %

|

|

Infrastruktuurirahastot

|

1,7 %

|

5,7 %

|

-0,5 %

|

|

Noteeraamattomat osakesijoitukset

|

6,4 %

|

28,6 %

|

22,8 %

|

|

Muut sijoitukset

|

|

|

|

|

Listaamattomat kiinteistörahastot

|

0,1 %

|

0,1 %

|

-0,8 %

|

|

Hedge-rahastot ja systemaattiset strategiat

|

1,1 %

|

11,3 %

|

1,7 %

|

|

|

|

|

|

Eläkemaksutulot, milj. euroa

|

389

|

1 656

|

389

|

|

Siirto valtion talousarvioon, milj. euroa

|

624

|

2 350

|

589

|

|

Nettomaksutulo, milj. euroa

|

-235

|

-695

|

-200

|

|

Eläkevastuu, mrd. euroa

|

|

98

|

|

|

Rahastointiaste, %

|

|

26,5 %

|

|

Lisätietoja: Lisätietoja antaa toimitusjohtaja Antti Suhonen, antti.suhonen@ver.fi, puh: 0295 201 229

Valtion Eläkerahasto (VER) on vuonna 1990 perustettu valtion talousarvion ulkopuolinen rahasto, jonka avulla valtio varautuu tulevaisuudessa maksettavien eläkkeiden rahoitukseen ja eläkemenojen tasaamiseen. VER on sijoitusorganisaatio ja vastaa valtion eläkevarojen ammattimaisesta sijoittamisesta. VERin sijoitussalkun markkina-arvo oli 25,7 miljardia euroa maaliskuun 2026 lopussa.

Kaikki tässä katsauksessa esitetyt luvut ovat alustavia ja tilintarkastamattomia.