VERin 1.1.–30.6.2025 sijoitustuotto 2,5 %; kymmenen vuoden keskimääräinen vuosituotto 5,2 %

Julkaistu 21.8.2025 klo 14.46

SIJOITUSYMPÄRISTÖ

Talouden ja markkinoiden kehitystä ohjasi vuoden 2025 alkupuoliskolla Yhdysvaltain kauppapolitiikka ja siihen liittyvät epävarmuudet. Keskustelu Yhdysvaltain asettamista kauppatulleista loi epävarmuutta, joka heijastui erityisesti huhtikuussa pörssien laskuun. Kokonaisuutena alkuvuosi oli kuitenkin instituutiosijoittajille suotuisa osakkeiden ja korkosijoitusten tuoton ollessa positiivisia.

Inflaation alentuminen on mahdollistanut keskuspankkien ohjauskorkojen laskun. Yhdysvaltain keskuspankki ja Euroopan keskuspankki ovat alentaneet vuoden alkupuoliskolla korkoja. Markkinat odottavat ohjauskorkojen edelleen laskevan luoden suotuisan sijoitusympäristön osakemarkkinoille.

Talouskasvu on ollut Euroopassa vaatimatonta, mutta talouskasvun odotetaan hiukan piristyvän. Talouskasvun suuri epävarmuus on liittynyt Yhdysvaltain presidentin Donald Trumpin kauppapolitiikkaan. Presidentin ilmoitus tullien korotuksista 2. huhtikuuta sai aikaan osakemarkkinoiden myllerryksen. Päätöksiä kuitenkin viivästettiin ja Yhdysvallat on pyrkinyt neuvottelutuloksiin, mikä rauhoitti markkinoita. Asteittain kävi ilmi, että kauppatullit ovat neuvotteluväline ja lopulliset tullimaksut tulevat olemaan alempia kuin niihin liittyvät uhkaukset.

Geopoliittinen tilanne oli edelleen kireä. Sota Ukrainassa on jatkunut yli kolme vuotta. Israelin ja Hamasin välinen konflikti ei päättynyt edes pysyvämpään tulitaukoon vielä kauden aikana. Lisäksi iskut Israelin ja Iranin välillä olivat ajoittain kiivaita. Kauden aikana oli kuitenkin viitteitä siitä, että tahtoa ratkaisuihin on olemassa, mutta polut rauhaan ovat monimutkaisia.

VERIN SIJOITUSTOIMINNAN TUOTTO

Valtion Eläkerahaston sijoitustoiminnan seurannassa ja arvioinnissa keskitytään pitkän aikavälin toteutumien ja tulevaisuuden tarkasteluun neljännesvuotisen seurannan kustannuksella. VER julkistaa neljännesvuosittain neljännesvuositiedot ja -kommentit.

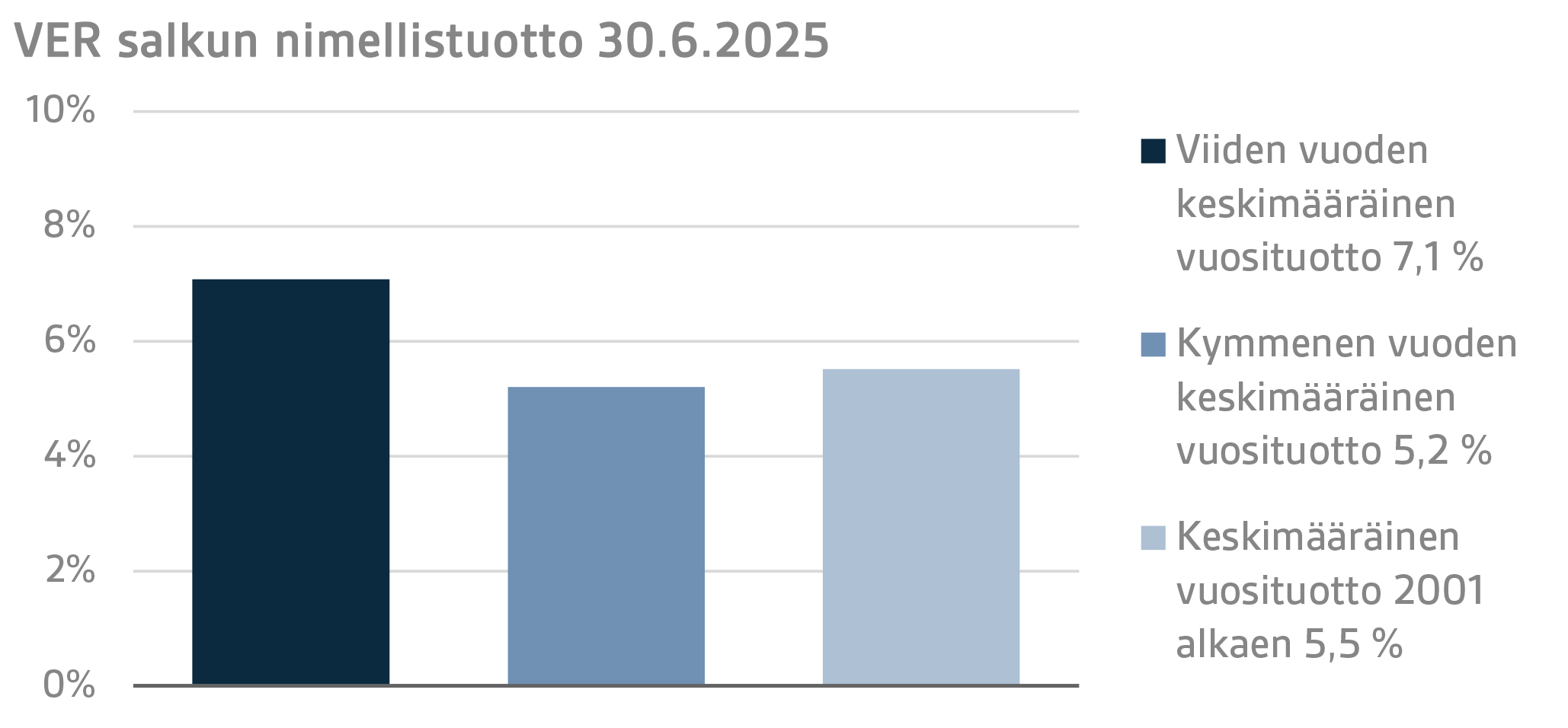

VERin sijoitusomaisuuden arvo 30.6.2025 oli 24,5 miljardia euroa. Sijoitusten tuotto käyvin arvoin ensimmäisen puolivuotiskauden ajalta oli 2,5 prosenttia. Viimeisten viiden vuoden (1.7.2020–30.6.2025) keskimääräinen nimellistuotto oli 7,1 ja viimeisten kymmenen vuoden 5,2 prosenttia vuodessa. Nykymuotoisen toiminnan ajalta, vuoden 2001 alusta, keskimääräinen tuotto on ollut 5,5 prosenttia.

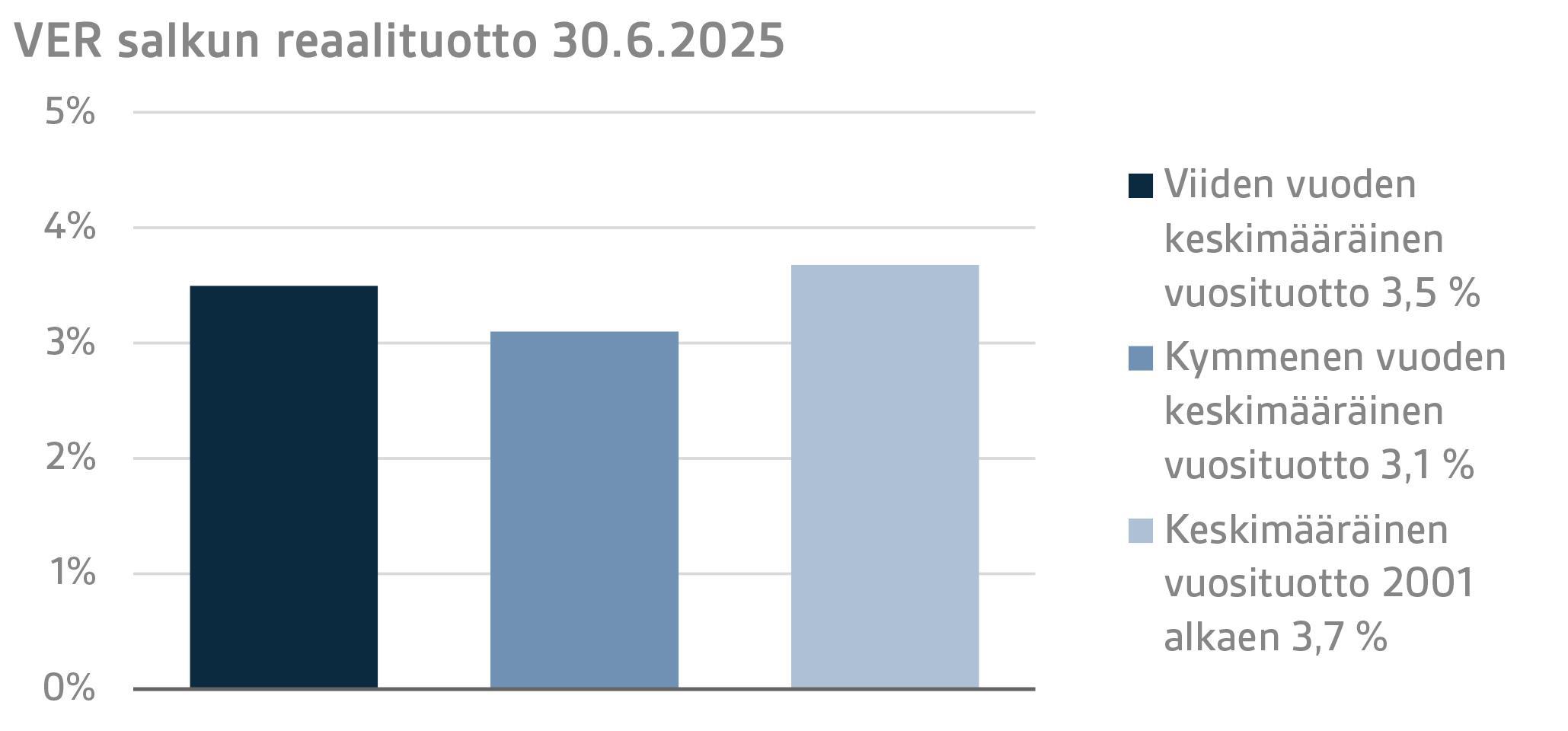

Sijoitusten reaalituottoa laskettaessa inflaationa on käytetty kotimaista kuluttajahintaindeksiä. Sijoitusten reaalituotoksi ensimmäiseltä vuosipuoliskolta muodostui 2,4 prosenttia. Viiden vuoden keskimääräinen reaalituotto oli 3,5 prosenttia ja kymmenen vuoden reaalituotto vastaavasti 3,1 prosenttia vuodessa. Nykymuotoisen toiminnan ajalta, vuoden 2001 alusta, keskimääräinen reaalituotto on ollut 3,7 prosenttia.

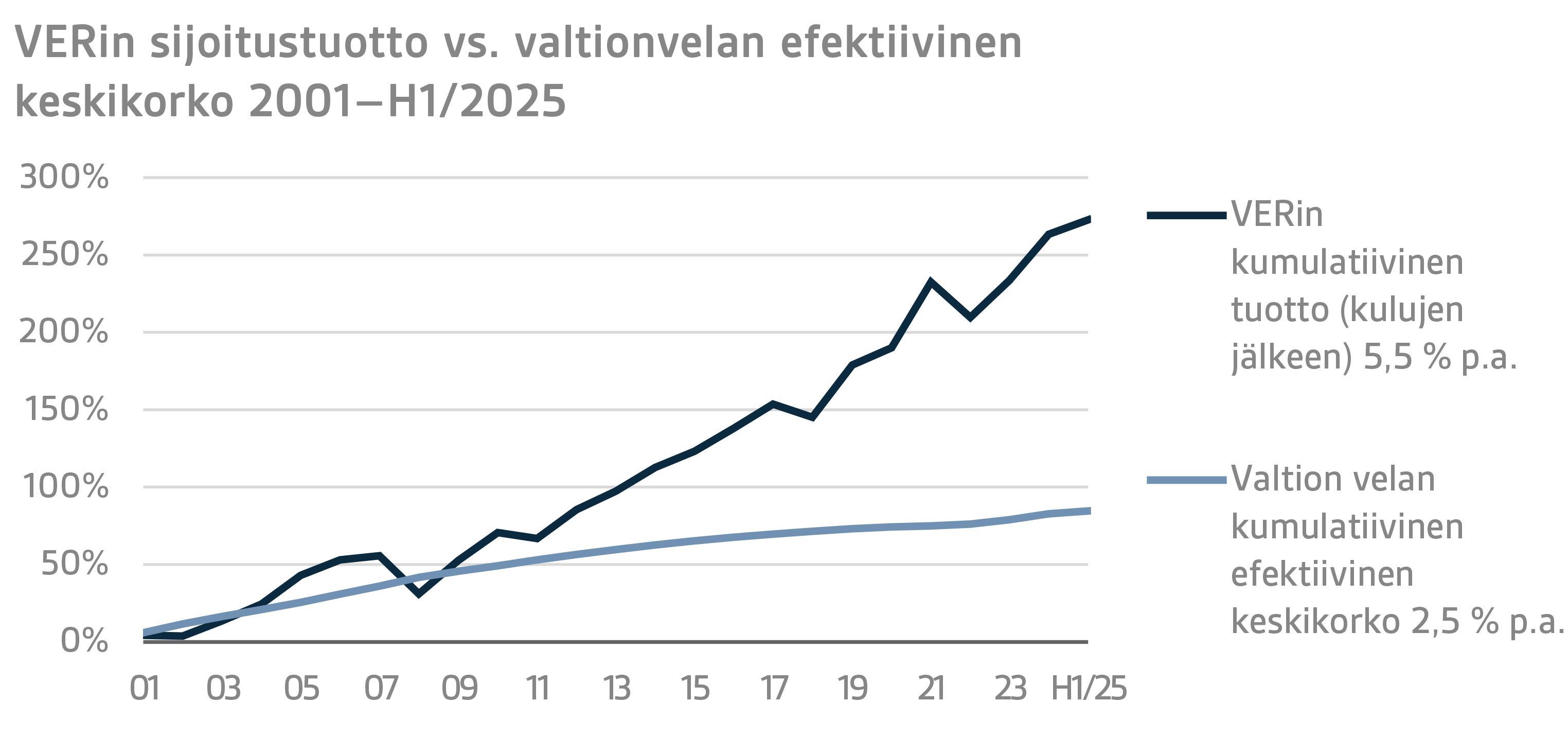

Valtion näkökulmasta sijoitustoiminnan tuottoa voidaan verrata myös valtionvelan kustannukseen, koska eläkemenoihin varautumiseksi kerättävän rahaston vaihtoehtona voidaan pitää pienempää valtionvelkaa. Kymmenenä viime vuonna VERin vuosituotto on ollut keskimäärin 4,0 prosenttiyksikköä valtionvelan keskikustannusta korkeampi. Vuodesta 2001 VERin markkina-arvoinen tuotto on ollut yhteensä noin 12,3 miljardia euroa suurempi kuin kulloistakin rahastoa vastaavalle määrälle laskettu valtionvelan kumulatiivinen keskikustannus samalta ajalta.

VERissä seurataan pitkän aikavälin tuottoa suhteessa yleiseen markkinakehitykseen vertaamalla toteutunutta tuottoa globaaliin indeksiin, jossa osakesijoitusten paino on 50 ja valuuttasuojattujen korkosijoitusten 50 prosenttia.

TAMMI–KESÄKUUN 2025 YKSITYISKOHTAINEN TARKASTELU

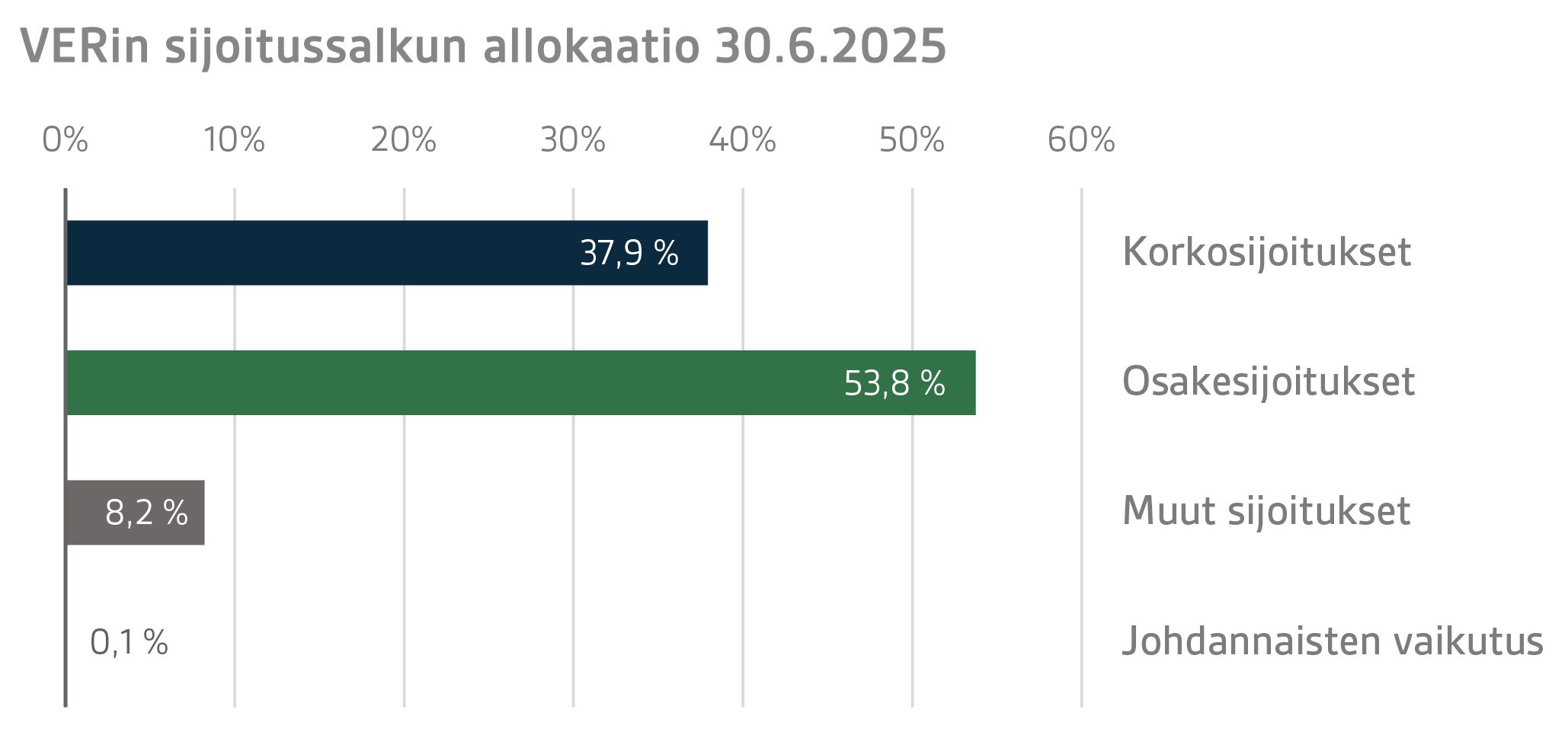

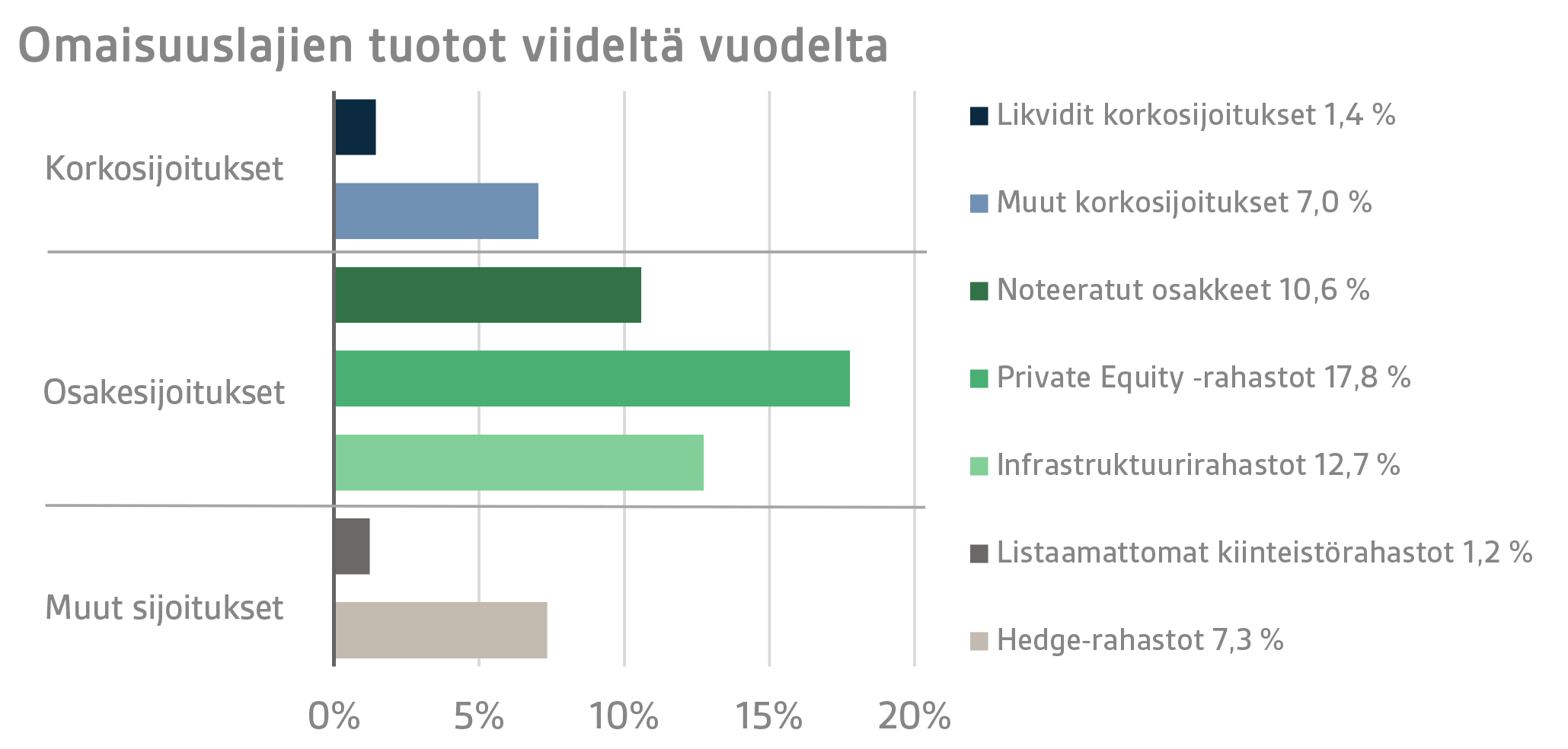

Valtiovarainministeriön määräyksen mukaisesti VERin sijoitukset jaetaan korkosijoituksiin, osakesijoituksiin ja muihin sijoituksiin. Kesäkuun lopussa korkosijoitusten osuus oli 37,9 prosenttia, osakesijoitusten 53,8 prosenttia ja muiden sijoitusten 8,2 prosenttia. Suurista omaisuusluokista likvidit korkosijoitukset tuottivat ensimmäisen puolivuotiskauden ajalta 2,1 prosenttia ja noteeratut osakesijoitukset 2,8 prosenttia.

KORKOSIJOITUKSET

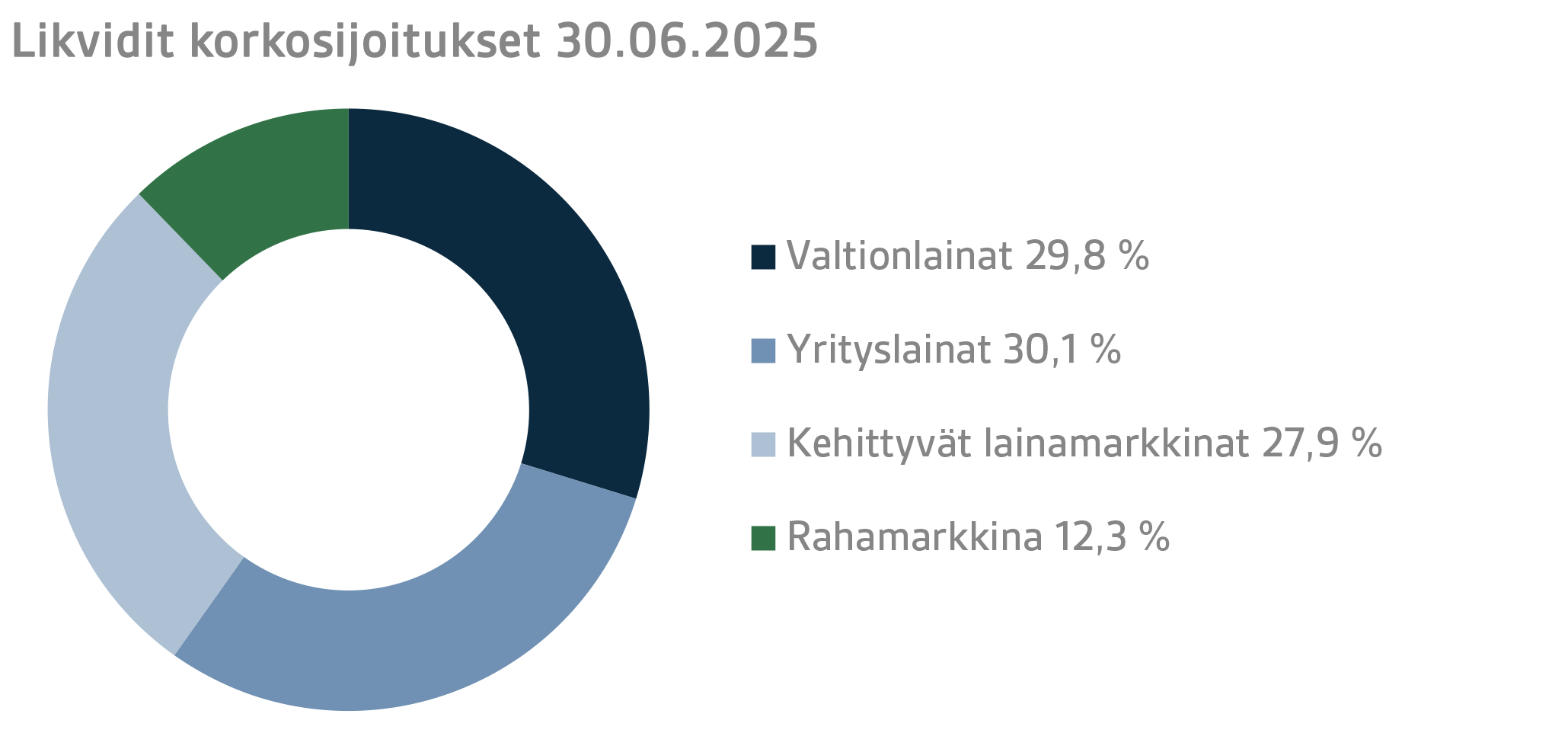

Likvidit korkosijoitukset

Likvidien korkosijoitusten tuotto ensimmäisellä vuosipuoliskolla oli 2,1 prosenttia.

Vuoden toista neljännestä hallitsivat uutiset Trumpin kauppa- ja fiskaalipoliittisista suunnitelmista sekä Israelin ja Iranin konfliktin kärjistymisestä, johon myös Yhdysvallat osallistui aktiivisesti. Kvartaalin alussa Trumpin ilmoitus merkittävistä tulleista hermostutti myös korkomarkkinaa leventäen erityisesti yrityslainojen riskipreemioita. Tullien toimeenpanoa kuitenkin lykättiin, mikä rauhoitti tilannetta. Myös Trumpin suunnittelemat veronkevennykset ja talouden alijäämän ennustettu merkittävä kasvaminen huolestutti markkinoita. Markkinat alkoivat jopa kyseenalaistaa sekä dollarin että Yhdysvaltojen valtionlainojen turvasatamaominaisuutta. Israelin ja Iranin konfliktin kärjistyminen ohitettiin korkomarkkinoilla varsin rauhallisesti. Kvartaalin loppupuolella markkinakorkoja laski kasvaneet odotukset Yhdysvaltojen keskuspankki FEDin tulevista koronlaskuista, kun Trump suunnitteli nimittävänsä keskuspankin pääjohtaja Powellin seuraajan poikkeuksellisen aikaisessa vaiheessa. Lisäksi kauppaneuvotteluissa uskottiin päästävän sopimukseen selvästi Trumpin alun perin kaavailemia tulleja matalemmilla tulleilla.

Vuoden toisella neljänneksellä Euroopan keskuspankki EKP jatkoi ohjauskorkojensa laskemista sekä huhti- että kesäkuun kokouksissaan 25 korkopisteellä päätyen talletuskorossa 2,0 prosenttiin. Myös pidempien eurooppalaisten valtionlainojen korot laskivat hieman noustuaan voimakkaasti ensimmäisellä vuosineljänneksellä suunniteltujen merkittävien puolustus- ja infrastruktuuri-investointien seurauksena. FED ei koskenut ohjauskorkoonsa, mutta kasvaneet koronlaskuodotukset laskivat korkokäyrän lyhyttä päätä kymmenvuotisen valtionlainan koron päätyessä toisen kvartaalin lopussa kvartaalin alun tasolle.

Kvartaalin lopussa korkomarkkinoilla FEDin hinnoiteltiin laskevan ohjauskorkoaan kolme kertaa 25 korkopisteellä tammikuun 2026 korkokokoukseen mennessä. EKP:n osalta odotukset olivat enää yksi 25 korkopisteen koronlasku aiempien jo tehtyjen koronlaskujen lisäksi tämän koronlaskusyklin aikana.

Huolimatta kvartaalin alun levenemisestä, yrityslainojen ja kehittyvien lainamarkkinoiden riskipreemiot päätyivät hieman alemmalle tasolle kuin kvartaalin alussa.

VERin likvideissä korkosijoituksissa parasta tuottoa saatiin korkeamman riskin sijoituskohteista, kuten sijoituksista kehittyville lainamarkkinoille ja matalamman luottoluokituksen omaaviin yrityslainoihin, sekä toisaalta vähäriskisistä sijoituksista Yhdysvaltojen valtionlainoihin.

Muut korkosijoitukset

VERin muut korkosijoitukset käsittävät sijoitukset private credit -rahastoihin sekä

suoran lainanannon yrityksille.

Muiden korkosijoitusten tuotto ensimmäisellä vuosipuoliskolla oli 1,4 prosenttia. Private credit -rahastojen tuotto oli 1,4 prosenttia ja suorien lainojen 1,2 prosenttia.

Private credit -markkinalla odotukset ovat jatkuneet ristiriitaisina. Yhdysvaltain tullipolitiikka aiheutti kevään ja kesän aikana merkittävää epävarmuutta pääomasijoitusmarkkinalla ja vuoden alun positiiviset odotukset transaktiomarkkinan käynnistymiselle jäivät toteutumatta. Toisaalta special situation -strategioille nykyinen markkinatilanne luo erinomaisia sijoitusmahdollisuuksia, mikäli häiriöt maailman kaupassa lisääntyvät ja aiheuttavat yrityksille taloudellisia ongelmia esimerkiksi velkaisten taseiden vuoksi.

OSAKESIJOITUKSET

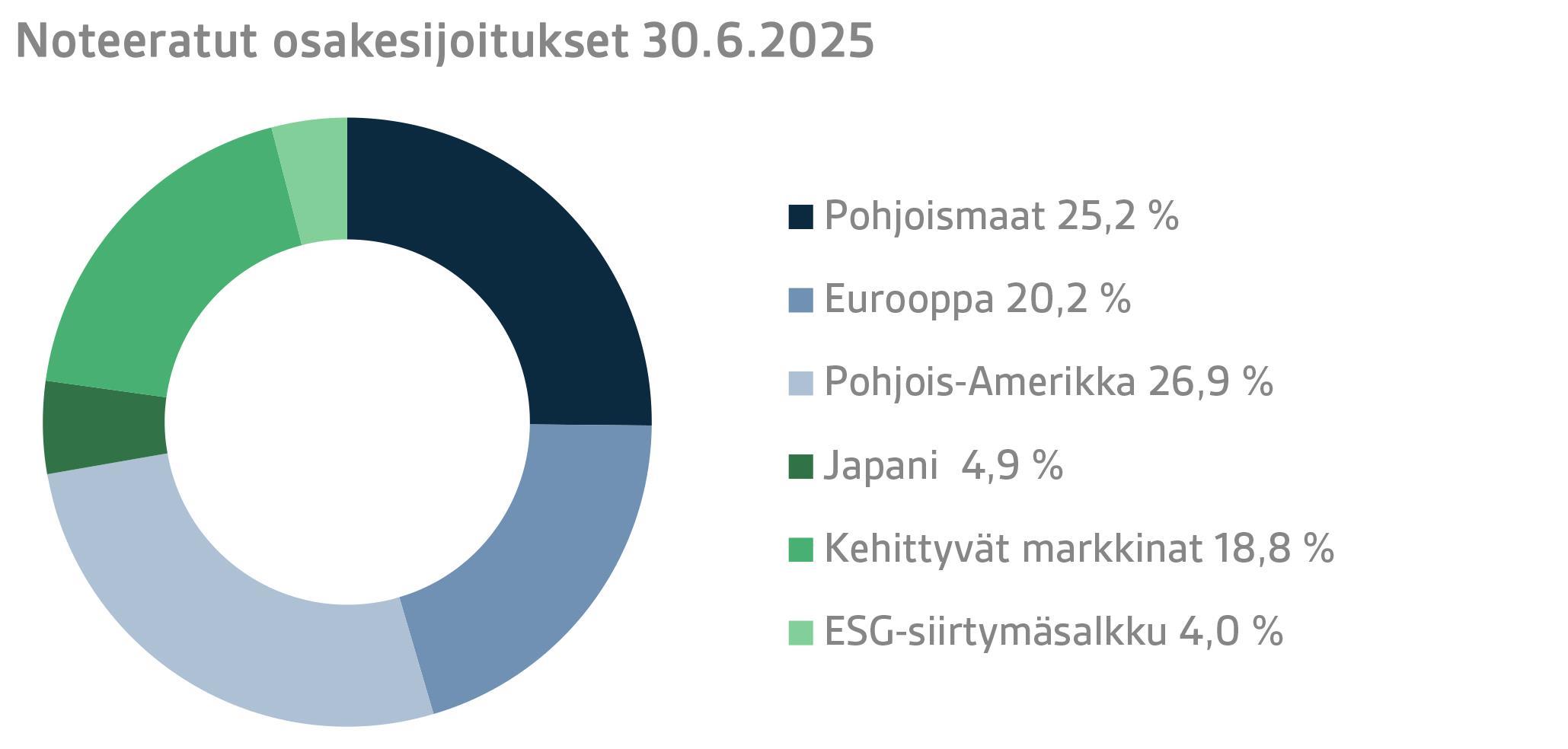

Noteeratut osakesijoitukset

Noteerattujen osakesijoitusten tuotto ensimmäisellä vuosipuoliskolla oli 2,8 prosenttia.

Noteerattujen osakkeiden tuotto nousi vuoden toisella neljänneksellä positiiviseksi, sen oltua vielä lievästi negatiivinen ensimmäisen neljänneksen päätyttyä. Toinen neljännes sai erittäin heikon lähdön osakemarkkinoilla, kun USA:n presidentinhallinto teki ilmoituksen merkittävistä tulleista heti huhtikuun alussa. Ilmoitus sai aikaan erittäin suurta hermostuneisuutta rahoitusmarkkinoilla, ja osakekurssit laskivat merkittävästi tulli-ilmoitusten vanavedessä. Tilanne rauhoittui sen jälkeen, kun presidentti Trump ilmoitti suurikokoisten tullien toimeenpanon lykkääntyvän hyvien kauppaneuvottelutulosten toivossa. Tulleista, ja koko toisen neljänneksen aikana jatkuneista käänteistä niiden ympärillä, muotoutuikin selvä pääteema rahoitusmarkkinoilla alkuvuoden aikana. Tullien lisäksi myös presidentti Trumpin kaavailemat fiskaalipoliittiset toimenpiteet saivat huomiota. Yhdysvaltain velkaantumisen pelättiin nousevan merkittävästi tehtyjen esitysten, kuten esimerkiksi suurten kaavailtujen veronalennusten myötä. Hermostuneisuus USA:n velkaantumisen ympärillä näkyi Yhdysvaltain dollarin selkeänä heikentymisenä euroa vastaan kevään aikana.

Geopoliittinen tilanne heikkeni entisestään vuoden toisella neljänneksellä muun muassa Israelin ja Iranin konfliktin kärjistymisen myötä. Vaikutukset rahoitusmarkkinoilla jäivät kuitenkin varsin pieniksi jopa senkin jälkeen, kun Yhdysvaltain ilmavoimat olivat iskeneet ydinlaitoksiin Iranin maaperällä. Ukrainan tilannekaan ei osoittanut parantumisen merkkejä vaan päinvastoin. Osakemarkkinoihin geopoliittisilla käänteillä oli kuitenkin hyvin vähän vaikutuksia ja reaktiot jäivät hyvin lyhytaikaisiksi.

Parhaiten alkuvuoden aikana VERin noteeratuissa osakkeissa tuottivat sijoitukset pohjoismaisiin osakkeisiin, pääosin suomalaisten osakkeiden erinomaisen alkuvuoden tuoton myötä. Heikoiten tuottivat sijoitukset Pohjois-Amerikan markkinoille, selvästi heikentyneen Yhdysvaltain dollarin myötä.

Muut osakesijoitukset

VERin muut osakesijoitukset käsittävät sijoitukset pääomarahastoihin, infrastruktuurisijoituksiin ja noteeraamattomiin osakkeisiin.

Pääomarahastosijoitusten tuotto ensimmäisellä vuosipuoliskolla oli 0,5 prosenttia, infrastruktuurirahastojen 2,3 prosenttia ja noteeraamattomien osakkeiden 23,4 prosenttia.

Yhdysvaltain tariffipolitiikan muutoksesta alkanut epävarmuus pääomasijoitusmarkkinoilla on jatkunut kevään ja kesän aikana. Seurauksena on ollut, että transaktiomarkkina on jatkunut varsin hiljaisena, vaikka vielä vuoden alussa odotukset olivat hyvinkin optimistiset. Toisen neljänneksen lopussa saatiin kuitenkin pientä piristystä, kun joitakin isompia transaktioita toteutui. Vuoden loppua kohden markkinan odotetaan käynnistyvän rahastomanagerien pyrkiessä myymään salkuissa pitkään olleita salkkuyrityksiään.

VERin infrastruktuurisalkun alkuvuoden tuotto perustuu valtaosin eurooppalaisten matalanriskin rahastojen positiiviseen kehitykseen. Tuottoprofiili core/core+ -rahastoilla on varsin tasainen eivätkä ne kärsi epävarmasta maailmantaloudesta siinä määrin kuin riskisemmät strategiat. Tasainen tuotto ja sijoitusluokan inflaatiota suojaava ominaisuus on pitänyt sijoittajien kiinnostuksen infrastruktuurirahastoihin korkeana myös kuluvana vuonna. Myös vuoden lopun tuotto-odotukset ovat niin ikään säilyneet positiivisina.

MUUT SIJOITUKSET

VERin muut sijoitukset käsittävät sijoitukset kiinteistö- ja hedge-rahastoihin sekä systemaattisiin strategioihin.

Listaamattomien kiinteistörahastosijoitusten tuotto ensimmäisellä vuosipuoliskolla oli -0,6 prosenttia.

Vaikka VERin kiinteistösijoitusten tuotto jäikin vielä negatiiviseksi, odotukset vuoden lopun tuotoista ovat kääntyneet aikaisempaa positiivisemmiksi. Optimismin taustalla on usko, että kiinteistöjen arvoissa pohjat on saavutettu, ja että korkojen laskun myötä myös pitkään hyvin hiljainen transaktiomarkkina käynnistyy. Toistaiseksi kuluvan vuoden positiiviset rahastotuotot ovat valtaosin perustuneet vuokrakassavirtoihin.

Hedge-rahastot ja positionhallinnan johdannaisstrategiat tuottivat ensimmäisellä vuosipuoliskolla 5,0 prosenttia.

Ensimmäisen vuosipuoliskon tuotto hedge-rahastoille oli hyvä, ottaen huomioon paljon epävarmuuksia sisältäneen toimintaympäristön. Turbulentista ajasta hyötyi etenkin salkun volatiliteettirahasto, jonka tuotto ajanjaksolta nousi reilusti kaksinumeroiseksi. Myös kvantitatiivisille strategioille ja joillekin Aasia-rahastoille ajanjakso oli tuottoisa. Selvästi negatiivisen tuoton ajanjaksolta keräsi salkun ainoa CTA-strategia, joka kärsi selkeän pidemmän trendin puuttumisesta ajanjakson aikana.

VALTION ELÄKEMENO, VERIN SIIRTO VALTION TALOUSARVIOON, ELÄKEMAKSUTULOT JA RAHASTOINTIASTE

Valtion Eläkerahaston merkitys valtion eläkejärjestelmän menojen tasaamisessa on edelleen kasvanut. Valtion eläkemenot olivat 5,5 miljardia euroa vuonna 2024 ja vuoden 2025 budjetissa on varauduttu yli 5,6 miljardin euron menoon. VER maksaa vuoden 2025 aikana valtion talousarvioon 42 prosenttia näistä menoista eli euromääräisesti yli 2,4 miljardia euroa.

Kesäkuun loppuun mennessä rahastosta on siirretty valtion budjettiin 1,2 miljardia euroa. Vastaavana aikana VERin saama eläkemaksutulo oli 0,8 miljardia euroa. Maksutulokertymä on ennusteiden mukainen. Rahaston nettomaksutulo on kääntynyt pysyväisluonteisesti negatiiviseksi eli rahastosta siirretään valtion talousarvioon selvästi enemmän kuin VERiin kertyy maksutuloja. Talousarviosiirto verrattuna eläkemaksutuloon kasvaa nykyennusteiden mukaan 2030-luvun puoliväliin asti, mikä hidastaa rahaston ja rahastointiasteen kasvua. Nettokassavirran negatiivisuuden arvioidaan jatkuvan 2050-luvulle saakka.

Valtion eläkerahastoa koskevaa lakia tarkistettiin keväällä 2022. Lain tarkistamisen yhteydessä VERin talousarviosiirtoa kasvatettiin vuodesta 2024 lukien. Talousarviosiirto nousee asteittain 41 prosentista 45 prosenttiin vuosina 2024–2028. Rahastointiasteen ylittäessä kahtena peräkkäisenä kalenterivuotena 25 prosentin tason, toteutetaan kolmen prosenttiyksikön lisäsiirto valtion talousarvioon. Parhaillaan valmistelussa ovat huhtikuussa 2025 hallituksen eduskunnalle esittämät talousarviosiirtoa koskevat lisätuloutukset vuodesta 2026 alkaen. Talousarviosiirtoa esitetään nostettavaksi 1,2 prosenttiyksiköllä siten, että vuonna 2028 siirto olisi 46,2 prosenttia eläkemenosta. Lisäksi hallitus on esittänyt, että vuoden 2027 talousarviosiirtoa lisätään kertaluontoisesti siten, että talousarviosiirto olisi 63,9 prosenttia valtion vuotuisesta eläkemenosta.

|

AVAINLUKUJA

|

|

|

|

|

30.6.2025

|

31.12.2024

|

30.6.2024

|

|

Sijoitukset, milj. euroa (markkina-arvoin)

|

24 452

|

24 240

|

23 630

|

|

Korkosijoitukset

|

9 278

|

9 936

|

9 743

|

|

Osakesijoitukset

|

13 147

|

12 784

|

12 574

|

|

Muut sijoitukset

|

2 012

|

1 949

|

1 851

|

|

Johdannaisten vaikutus

|

16

|

-429

|

-538

|

|

|

|

|

|

Sijoitussalkun jakauma

|

|

|

|

|

Korkosijoitukset

|

37,9 %

|

41,0 %

|

41,2 %

|

|

Osakesijoitukset

|

53,8 %

|

52,7 %

|

53,2 %

|

|

Muut sijoitukset

|

8,2 %

|

8,0 %

|

7,8 %

|

|

Johdannaisten vaikutus

|

0,1 %

|

-1,8 %

|

-2,3 %

|

|

|

|

|

|

1.1.–30.6.2025

|

1.1.

–

31.12.2024

|

1.1.–30.6.2024

|

|

Sijoitusten tuotto

|

2,5 %

|

9,0 %

|

5,1 %

|

|

Korkosijoitukset

|

|

|

|

|

Likvidit korkosijoitukset

|

2,1 %

|

3,1 %

|

0,9 %

|

|

Private credit -rahastot

|

1,4 %

|

8,5 %

|

3,5 %

|

|

Suorat lainat

|

1,2 %

|

5,4 %

|

-1,9 %

|

|

Osakesijoitukset

|

|

|

|

|

Noteeratut osakesijoitukset

|

2,8 %

|

14,6 %

|

10,3 %

|

|

Pääomarahastosijoitukset

|

0,5 %

|

13,4 %

|

5,3 %

|

|

Infrastruktuurirahastot

|

2,3 %

|

13,4 %

|

3,7 %

|

|

Noteeraamattomat osakesijoitukset

|

23,4 %

|

3,9 %

|

1,4 %

|

|

Muut sijoitukset

|

|

|

|

|

Listaamattomat kiinteistörahastot

|

-0,6 %

|

-5,0 %

|

-4,5 %

|

|

Hedge-rahastot ja systemaattiset strategiat

|

5,0 %

|

10,9 %

|

5,9 %

|

|

|

|

|

|

Eläkemaksutulot, milj. euroa

|

847

|

1 709

|

882

|

|

Siirto valtion talousarvioon, milj. euroa

|

1 178

|

2 274

|

1 143

|

|

Nettomaksutulo, milj. euroa

|

-331

|

-565

|

-261

|

|

Eläkevastuu, mrd. euroa

|

|

101

|

|

|

Rahastointiaste, %

|

|

24,2 %

|

|

Lisätietoja: Lisätietoja antaa toimitusjohtaja Timo Löyttyniemi, etunimi.sukunimi@ver.fi, puh: 0295 201 210

Valtion Eläkerahasto (VER) on vuonna 1990 perustettu valtion talousarvion ulkopuolinen rahasto, jonka avulla valtio varautuu tulevaisuudessa maksettavien eläkkeiden rahoitukseen ja eläkemenojen tasaamiseen. VER on sijoitusorganisaatio ja vastaa valtion eläkevarojen ammattimaisesta sijoittamisesta. VERin sijoitussalkun markkina-arvo oli

24,5

miljardia euroa kesäkuun 2025 lopussa.

Kaikki tässä katsauksessa esitetyt luvut ovat alustavia ja tilintarkastamattomia.