VERin 1.1.–30.6.2022 sijoitustuotto -7,3 %; kymmenen vuoden keskimääräinen vuosituotto 5,8 %

Julkaistu 26.8.2022 klo 11.42

SIJOITUSYMPÄRISTÖ

Vuoden 2022 alkupuoliskolla realisoitui monta samanaikaista riskiä. Covid-virus häiritsi alkuvuodesta vielä yhteiskunnan ja talouden toimintaa, mutta helmikuusta lukien geopoliittiset jännitteet erimuodoissaan järisyttivät uutisvirtaa. Venäjän hyökkäyssota käynnistyi 24.2.2022. Tämän jälkeen moni asia muuttui Euroopassa ja globaalisti.

Talouden kuva ja näkymät heikkenivät alkuvuoden aikana. Inflaatioluvut kohosivat uusiin ennätyksiin Yhdysvalloissa, Euroopassa sekä globaalisti. Kiihtyvän inflaation taustalla oli energian sekä erityisesti maakaasun ja öljyn kallistunut hinta. Lisäksi Yhdysvaltain talouskasvu oli niin voimakasta, että työvoimasta alkoi olla puutetta ja tämän oli omiaan nostamaan myös ansiotasoja. Covid-viruksen aiheuttamat pullonkaulat olivat vielä vaikuttamassa tavaroiden heikkoon saatavuuteen ja alkuvuoden aikana Kiinassa otettiin käyttöön tiukkoja rajoitteita. Nämä kaikki tekijät saivat aikaan yhdessä talouden avautumisen kanssa voimakkaan inflaatiosykäyksen. Katsauskauden jälkeen oli nähtävissä pientä inflaatiopaineiden hellittämistä.

Keskuspankkien rahapolitiikka oli kiristyvää alkuvuoden aikana. Keskuspankkikorkoja nostettiin Yhdysvalloissa ja Euroopassa. Vaikka koronnostoilla ei ole suoraa vaikutusta kaikkiin inflaation osakomponentteihin, heikensi kiristyvä rahapolitiikka suhdannenäkymiä ja auttoi näin inflaatio-odotusten hillitsemistä. Toisen neljänneksen kuluessa suurimmaksi riskiksi nousi mahdollinen stagflaatio, jossa korkea inflaatio yhdistyisi mahdolliseen tulevaan taantumaan. Katsausjakson aikana oli keskustelua stagflaation uhasta, mutta varsinainen taantuma ei ollut vielä käsillä.

VERin sijoitustoimintaan vallitseva talous- ja geopoliittinen ympäristö vaikutti negatiivisesti. Likvidit sijoituskohteet osake- ja korkomarkkinoilla heikentyivät arvoltaan, mutta epälikvideissä pörssin ulkopuolisissa sijoituksissa ei ollut vielä nähtävissä yleistä arvojen laskua. Katsauskauden lopussa markkinatilanne kääntyi paremmaksi.

VERIN SIJOITUSTOIMINNAN TUOTTO

Valtion Eläkerahaston sijoitustoiminnan seurannassa ja arvioinnissa keskitytään pitkän aikavälin toteutumien ja tulevaisuuden tarkasteluun neljännesvuotisen seurannan kustannuksella. VER julkistaa neljännesvuosittain neljännesvuositiedot ja -kommentit.

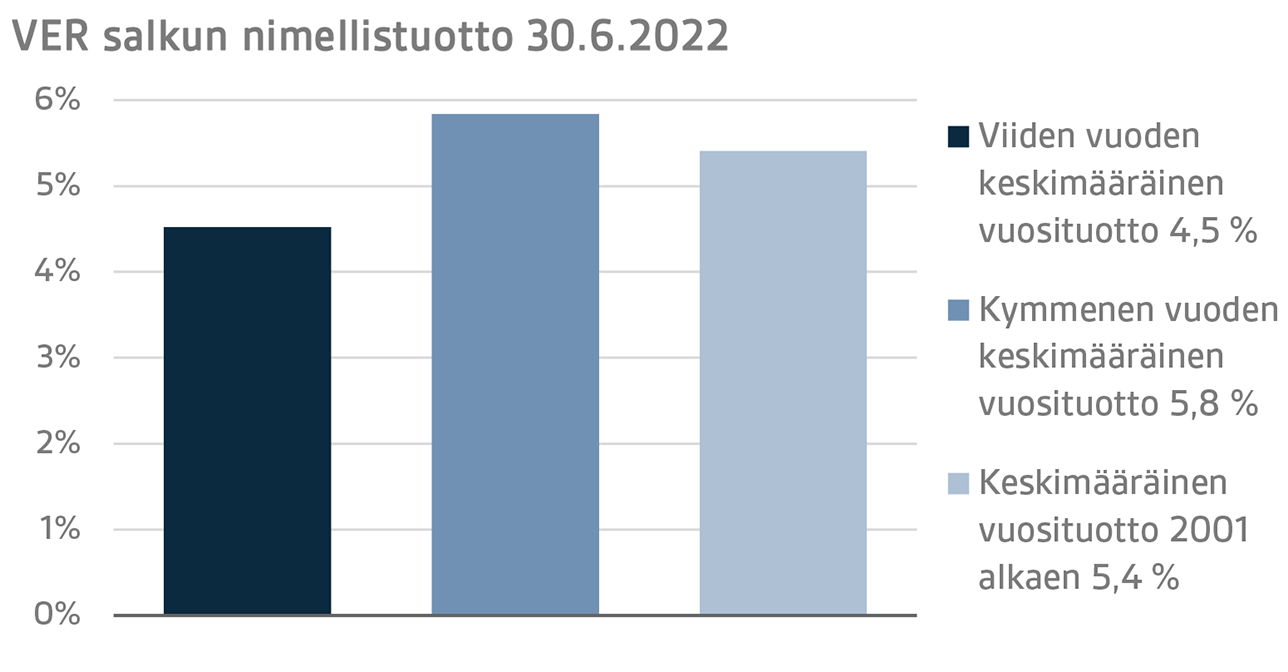

VERin sijoitusomaisuuden arvo 30.6.2022 oli 21,6 miljardia euroa. Sijoitusten tuotto käyvin arvoin ensimmäisen puolivuotiskauden ajalta oli -7,3 prosenttia. Viimeisten viiden vuoden (1.7.2017–30.6.2022) keskimääräinen nimellistuotto oli 4,5 ja viimeisten kymmenen vuoden 5,8 prosenttia vuodessa. Nykymuotoisen toiminnan ajalta, vuoden 2001 alusta, keskimääräinen tuotto on ollut 5,4 prosenttia.

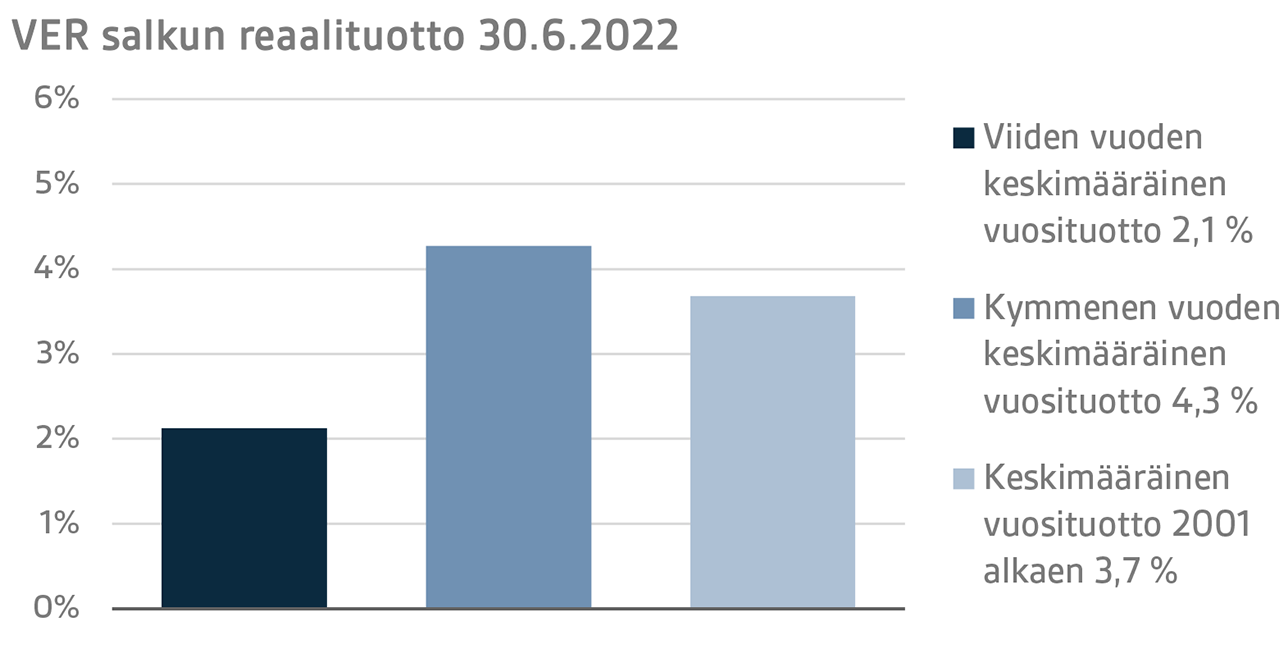

Sijoitusten reaalituotoksi ensimmäiseltä vuosipuoliskolta muodostui -12,3 prosenttia. Viiden vuoden keskimääräinen reaalituotto oli 2,1 prosenttia ja kymmenen vuoden reaalituotto vastaavasti 4,3 prosenttia vuodessa. Nykymuotoisen toiminnan ajalta, vuoden 2001 alusta, keskimääräinen reaalituotto on ollut 3,7 prosenttia.

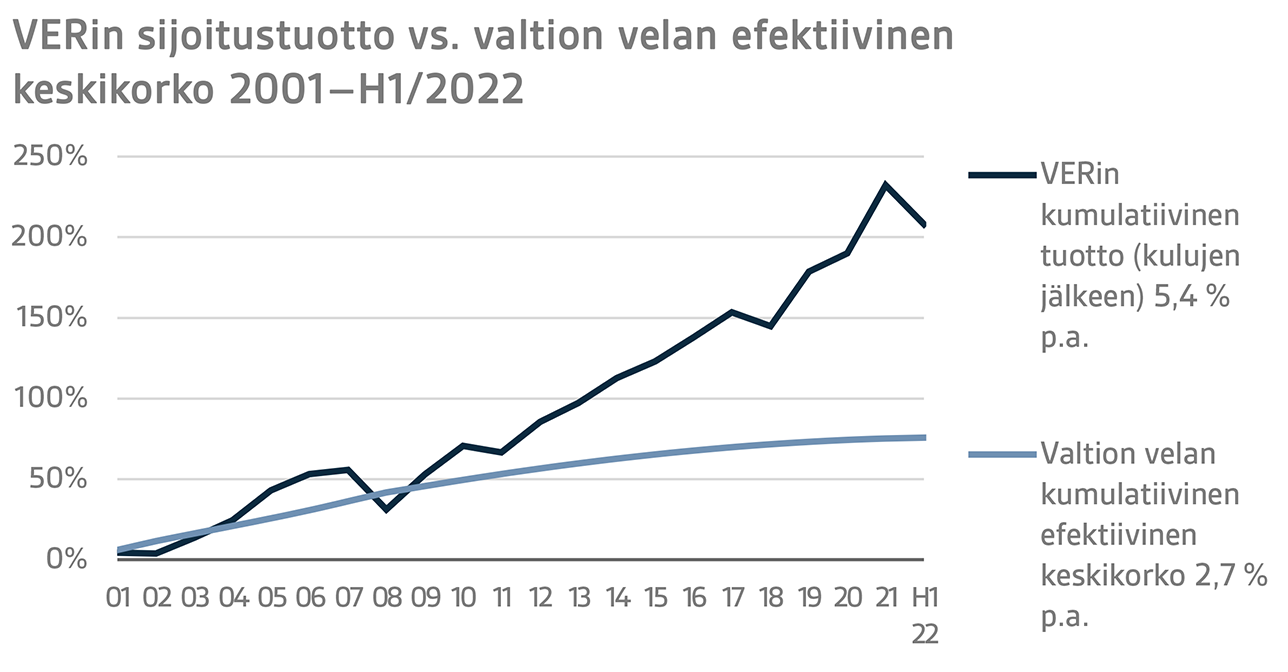

Valtion näkökulmasta sijoitustoiminnan tuottoa voidaan verrata myös valtionvelan kustannukseen, koska eläkemenoihin varautumiseksi kerättävän rahaston vaihtoehtona voidaan pitää pienempää valtionvelkaa. Kymmenenä viime vuonna VERin vuosituotto on ollut keskimäärin 4,6 prosenttiyksikköä valtionvelan keskikustannusta korkeampi. Vuodesta 2001 VERin markkina-arvoinen tuotto on ollut yhteensä noin 9 miljardia euroa suurempi kuin kulloistakin rahastoa vastaavalle määrälle laskettu valtionvelan kumulatiivinen keskikustannus samalta ajalta.

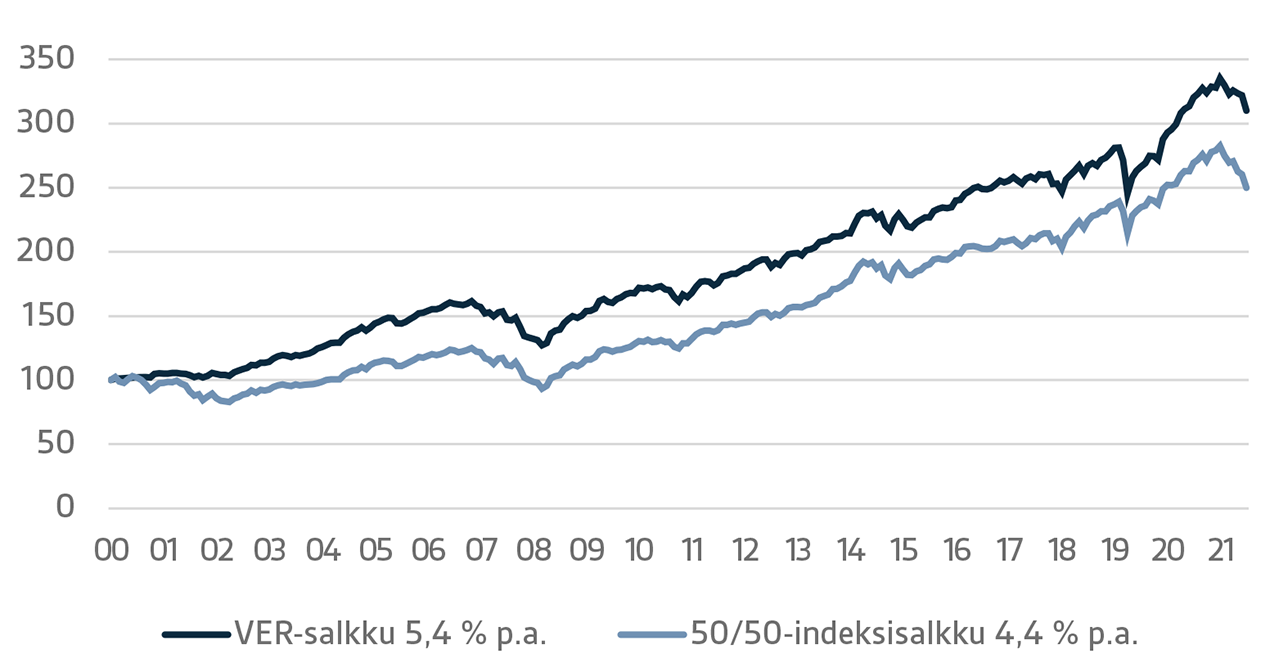

VERissä seurataan pitkän aikavälin tuottoa suhteessa yleiseen markkinakehitykseen vertaamalla toteutunutta tuottoa globaaliin indeksiin, jossa osakesijoitusten paino on 50 ja valuuttasuojattujen joukkolainasijoitusten 50 prosenttia.

TAMMI-KESÄKUUN 2022 YKSITYISKOHTAINEN TARKASTELU

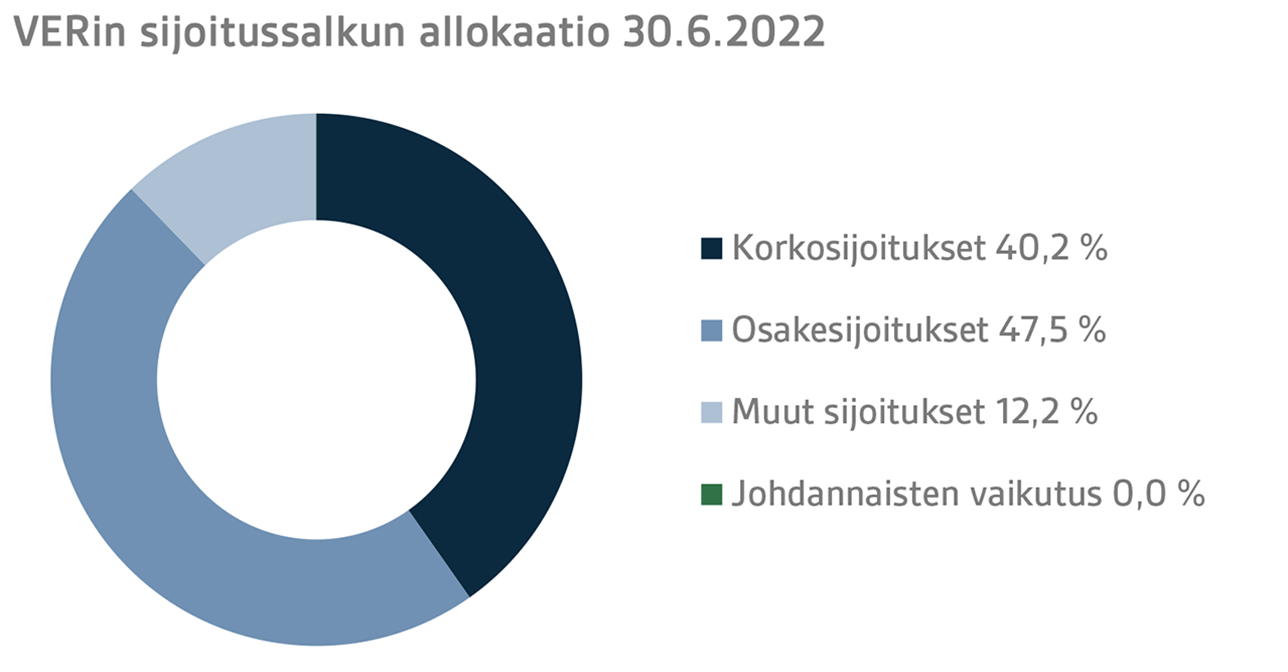

Valtiovarainministeriön määräyksen mukaisesti VERin sijoitukset jaetaan korkosijoituksiin, osakesijoituksiin ja muihin sijoituksiin. Kesäkuun lopussa korkosijoitusten osuus oli 40,2 prosenttia, osakesijoitusten 47,5 prosenttia ja muiden sijoitusten 12,2 prosenttia. Suurista omaisuusluokista likvidit korkosijoitukset tuottivat ensimmäisen vuosipuoliskon ajalta -7,4 prosenttia ja noteeratut osakesijoitukset -13,5 prosenttia.

KORKOSIJOITUKSET

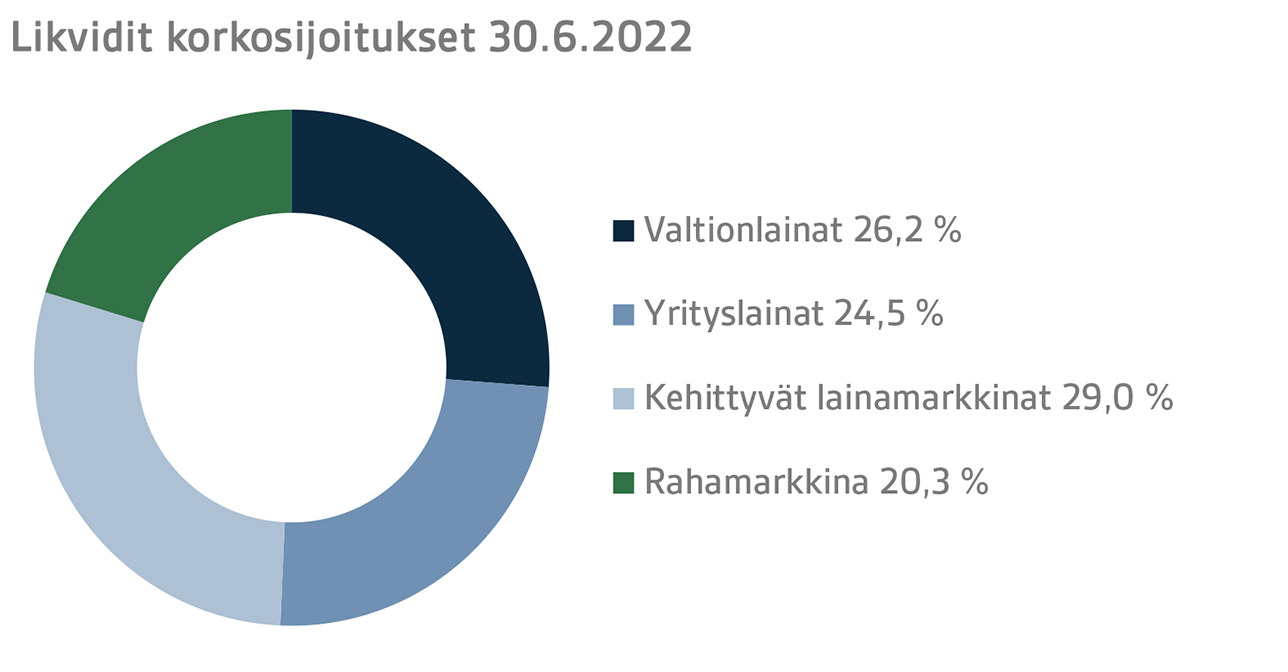

Likvidit korkosijoitukset

Likvidien korkosijoitusten tuotto ensimmäisellä vuosipuoliskolla oli -7,4 prosenttia.

Vuoden ensimmäisellä puolikkaalla inflaatio, korkojen nousu ja keskuspankkien rahapolitiikan kiristäminen kiihtyivät merkittävästi vuoden lopun tilanteesta. Ukrainan kriisi aiheutti helmikuun loppupuolella ainoastaan hetkellisen korkojen laskun erityisesti turvallisena pidetyissä valtionlainoissa, mutta muuten erittäin korkeat inflaatioluvut ja kiristyvä rahapolitiikka nostivat korkoja voimakkaasti ja levensivät yrityslainasijoitusten riskipreemioita erityisesti toisella kvartaalilla.

Yhdysvaltojen keskuspankki FED jatkoi korkojen nostoja toisella kvartaalilla ensimmäistä neljännestä ripeämmällä tahdilla nostamalla ohjauskorkoaan toukokuussa 50 ja kesäkuussa 75 korkopisteellä. Kesäkuun kokouksen yhteydessä FED indikoi ohjauskoron nousevan vuoden loppuun mennessä 3,4 prosenttiin (aik. 1,9 %). Lisäksi FEDin tasetta pienennetään kiristyvällä tahdilla. Markkinat hinnoittelivat vielä nopeampaa koronnostotahtia: 3,6 prosentin ohjauskorkoa vuoden loppuun mennessä ja 3,9 prosentin huipputasoa ensi vuoden kesäkuussa. Odotukset nousivat noin 100 korkopistettä vuoden toisella neljänneksellä.

Euroopan keskuspankki EKP ilmoitti kesäkuun kokouksessaan päättävänsä netto-ostot omaisuuserien osto-ohjelmassa (Asset Purchase Programme, APP) heinäkuun alussa ja indikoi nostavansa ohjauskorkojaan 25 korkopisteellä heinäkuun kokouksessa. Ilmoitus aiheutti erityisesti Italian valtionlainojen korkoeron levenemistä suhteessa Saksan valtionlainoihin, jonka seurauksena EKP piti hätäkokouksen ja ilmoitti uuden kriisityökalun valmistelusta. Työkalun avulla pyritään puuttumaan korkoerojen ei-toivottuun levenemiseen. Saksan kymmenen vuoden korko nousi toisella vuosineljänneksellä noin 80 korkopistettä 1,33 prosenttiin, Italian kymmenen vuoden koron noustessa yli 120 korkopistettä 3,25 prosenttiin, käytyään korkeimmillaan selvästi yli neljässä prosentissa.

Yrityslainojen riskipreemioiden leveneminen kiihtyi toisella vuosineljänneksellä talousnäkymien heikentyessä voimakkaan korkojen nousun seurauksena. Esimerkiksi iTraxx Crossover cds-indeksi nousi toisella kvartaalilla lähes 250 korkopistettä 582 pisteeseen oltuaan vuoden alussa alle 250.

VERin likvideissä korkosijoituksissa korkojen nousu painoi erityisesti kehittyvien maiden dollarimääräisten korkosijoitusten tuottoja, eivätkä absoluuttiset tuotot muissakaan korkosijoitusluokissa olleet hyviä korkojen nousun ja riskipreemioiden leviämisen seurauksena.

Muut korkosijoitukset

VERin muut korkosijoitukset käsittävät sijoitukset private credit -rahastoihin sekä suoran lainanannon yrityksille.

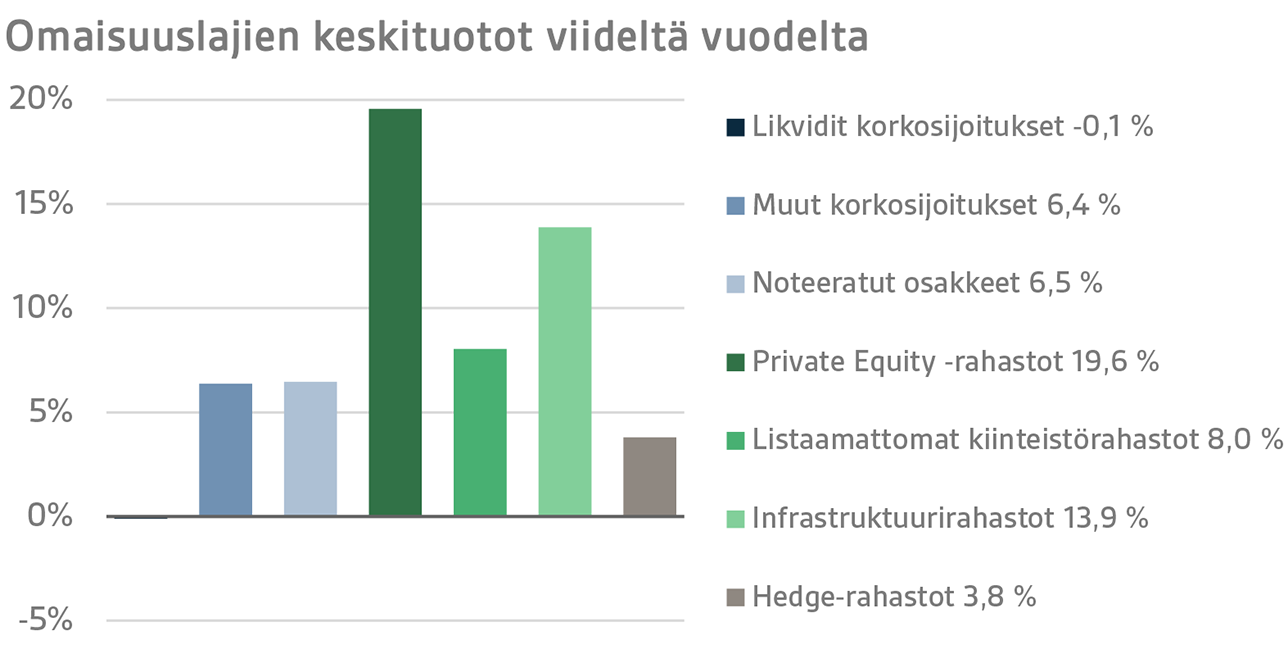

Muiden korkosijoitusten tuotto oli 1,6 prosenttia. Private credit -rahastojen tuotto oli 1,4 prosenttia ja suorien lainojen 2,5 prosenttia.

Vaikka markkinasentimentti muuttui Ukrainan sodan seurauksena kevään aikana negatiiviseksi, private credit -rahastojen salkuissa se on toistaiseksi näkynyt varsin vähän, sillä kesäkuun tuotot heijastelevat vielä ensimmäisen neljänneksen tuottoja. Jo ennen sotaa esiintyneet ongelmat muun muassa toimitusketjuissa ovat vaikuttaneet jossain määrin salkkuyritysten toimintaan. Private credit -lainojen ollessa valtaosin floating-rate lainoja, nousevilla koroilla on puolestaan positiivinen vaikutus rahastojen toimintaan. Toisaalta yrityksien rahoituskulujen nousu lisää riskiä ongelmalainojen syntymiselle.

OSAKESIJOITUKSET

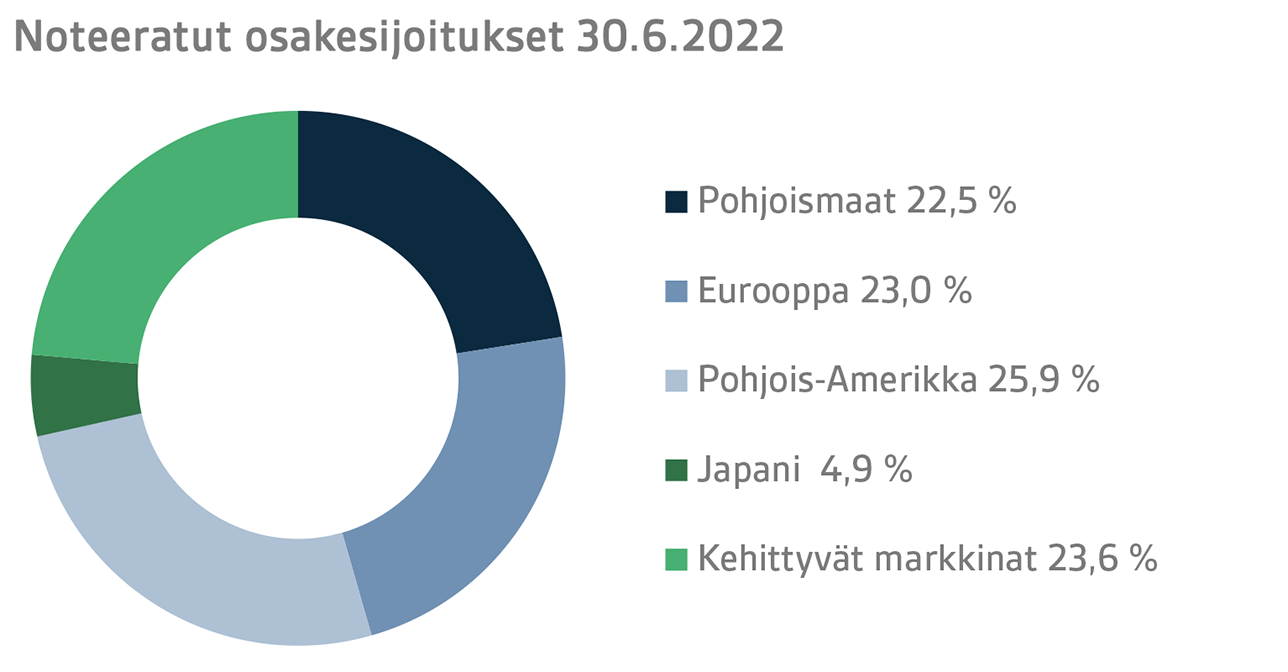

Noteeratut osakesijoitukset

Noteerattujen osakesijoitusten tuotto ensimmäisellä vuosipuoliskolla oli -13,5 prosenttia.

Vuosi 2022 lähti liikkeelle varsin happamissa tunnelmissa osakemarkkinoilla. Jo heti vuoden alussa osakkeet lähtivät laskemaan, lähinnä nousevia korkoja ja niiden vaikutusta peläten. Myös monet muut teemat, jotka eivät vuoden 2021 vahvassa markkinatilanteessa vaikuttaneet tunnelmaan, nousivat uudelleen pinnalle. Näihin teemoihin lukeutuivat mm. nousseet energiahinnat sekä ongelmat alihankintaketjujen toimituksissa. Suurimman vaikutuksen ensimmäisen vuosipuoliskon heikkoon markkinakehitykseen toi kuitenkin Venäjän aloittama hyökkäyssota Ukrainaan. Markkinasentimentti muuttui Ukrainan tapahtumien myötä erittäin heikoksi, ja ensimmäisen vuosipuoliskon päätyttyä kaikki noteerattujen osakesijoitusten alasalkut olivat tuotoltaan selvästi miinusmerkkisiä.

Vuoden 2022 alku toi mukanaan monta asiaa, joita emme ole pitkään aikaan nähneet. Inflaatiolukemat olivat erittäin korkeita kautta linjan ja keskuspankit muuttivat aikaisempia näkemyksiään vain hetkellisesti nousseesta inflaatiosta pidempikestoiseen suuntaan. Inflaation nousun myötä myös koroissa nähtiin suurta liikehdintää. Tällä oli laajoja vaikutuksia myös osakemarkkinoihin ja alkuvuoden aikana etenkin korkean arvostuksen kasvuyhtiöissä, erityisesti Yhdysvalloissa, nähtiin voimakkaitakin laskuja. Myös pienyhtiöt lukeutuivat alkuvuonna suhteellisten häviäjien joukkoon muuttuneen markkinasentimentin myötä. Venäjän hyökkäys Ukrainaan heikensi heikkoa markkinasentimenttiä entisestään. Energian hinta lähti voimakkaaseen nousuun ja muutkin sodan vaikutukset olivat varsin merkittäviä. Suuri osa pörssiyhtiöistä, joilla oli toimintaa Venäjällä, ilmoittivat vetäytyvänsä Venäjältä, ja tämä johti osaltaan ajoittain erittäin suuriin alaskirjauksiin pörssiyhtiöiden taseissa. Monet Pohjoismaiset yhtiöt ovat kärsineet erityisen paljon Venäjä-tilanteen seurauksena, ja tämä näkyi mm. Pohjoismaisten pörssiyhtiöiden heikoissa kurssikehityksissä.

Huolet eivät tähänkään loppuneet, sillä koronapandemia otti uutta vauhtia Kiinassa alkuvuoden aikana, mikä johti siihen, että jälleen kerran Kiinan valtio lähti varsin kovalla kädellä taistelemaan pandemiaa vastaan erilaisin rajoituksin. Tämä vaikutti merkittävästi useiden pörssiyhtiöiden alihankintaketjuihin, juuri kun tilanne näytti hieman helpottavan viime vuosien ongelmien jälkeen. Näin ollen epävarmuustekijöitä riitti ensimmäisellä vuosipuoliskolla, mikä näkyikin osakemarkkinoiden heikkona kehityksenä. Takana on tosin pitkä jakso erittäin hyviä osakemarkkinoiden tuottoja, joten lienee selvää, että jossain vaiheessa tulee väistämättä heikompiakin jaksoja. Aika näyttää, millaisissa tunnelmissa tämä vuosi aikanaan päättyy.

Muut osakesijoitukset

VERin muut osakesijoitukset käsittävät sijoitukset pääomarahastoihin ja noteeraamattomiin osakkeisiin.

Pääomarahastosijoitusten tuotto oli 10,6 prosenttia ja noteeraamattomien osakkeiden 7,6 prosenttia.

Pääomarahastosijoituksissa kesäkuun lopun tuotoissa Ukrainan sodan vaikutukset ovat vielä vähäiset tuottojen perustuessa vuoden ensimmäisen neljänneksen arvoihin ja jossain määrin myös vuoden 2021 viimeisen neljänneksen tuottoihin. Todelliset toisen neljänneksen tuotot, jotka rahastot julkaisevat alkusyksyn aikana, tullevat kuitenkin jossain määrin kärsimään kevään markkinaturbulenssista ja tuotantokustannusten kasvusta. Toistaiseksi näyttäisi siltä, että kohonneet tuotantokustannukset on pystytty siirtämään valtaosin yritysten lopputuotteiden hintoihin.

Noteeraamattomien osakesijoitusten tuottojen taustalla ovat nousseet arvostustasot.

MUUT SIJOITUKSET

VERin muut sijoitukset käsittävät sijoitukset kiinteistö-, infrastruktuuri- ja hedge-rahastoihin sekä riskipreemiostrategioihin.

Listaamattomien kiinteistörahastosijoitusten tuotto oli 3,9 prosenttia ja infrastruktuurirahastosijoitusten 10,0 prosenttia.

Rahoituskulujen kallistuminen ja inflaation nousu ei ole toistaiseksi näkynyt kiinteistörahastosijoitusten tuotoissa. Etenkin logistiikkasektori on performoinut hyvin myös kuluvan vuoden aikana. Markkinoilla on kuitenkin jo näkyvissä rahan hinnan kallistuminen, mikä saattaa vaikeuttaa kohteiden uudelleen rahoittamista. Odotukset loppuvuoden osalta ovat kuitenkin säilyneet vakaina, joskin pientä nousua tuottovaatimuksissa voi olla odotettavissa.

Infrastruktuurirahastojen kesäkuun lopun tuotot perustuvat kiinteistörahastojen tapaan kuluvan vuoden ensimmäisen neljänneksen ja jossain määrin edellisen vuoden viimeisen neljänneksen tuottoihin. Ukrainan sodan ja markkinaturbulenssin vaikutukset eivät siten salkun tuotoissa näy. Lisäksi koska merkittävä osa VERin infrastruktuurirahastosalkusta koostuu niin kutsutuista core-infrastruktuurikohteista, eivät markkinaheilahtelut, rahoituksen kallistuminen ja korkea inflaatiotaso näy salkussa merkittävästi. Loppuvuoden tuottojen ei siksi uskota merkittävästi kärsivän nykyisestä markkinatilanteesta.

Hedge-rahastot ja systemaattiset strategiat tuottivat vuoden ensimmäisellä puoliskolla 3,7 prosenttia. Erityisesti makrorahastot sekä kvantitatiiviset strategiat pärjäsivät hyvin riskimarkkinoille haastavassa ympäristössä. Tuottoa toi onnistuminen positioitumisessa korkomarkkinoilla sekä hyödykkeissä. Vaatimattomin tuotto tuli Aasiaan keskittyviltä rahastoilta lähinnä Kiinan kiinteistösektoriin liittyvien ongelmien vuoksi. Systemaattisille strategioille alkuvuosi on ollut haastava.

VALTION ELÄKEMENO, VERIN SIIRTO VALTION TALOUSARVIOON, ELÄKEMAKSUTULOT JA RAHASTOINTIASTE

Valtion Eläkerahaston merkitys valtion eläkejärjestelmän menojen tasaamisessa on edelleen kasvanut. Valtion eläkemenot olivat vuonna 2021 runsaat 4,8 miljardia euroa ja vuoden 2022 budjetissa on varauduttu yli 4,9 miljardin euron menoon. VER maksaa valtion talousarvioon 40 prosenttia näistä menoista eli vuoden 2022 aikana yhteensä yli 1,9 miljardia euroa.

Kesäkuun loppuun mennessä rahastosta on siirretty valtion budjettiin 999 miljoonaa euroa. Vastaavana aikana VERin saama eläkemaksutulo oli 819 miljoonaa euroa. Maksutulokertymä on ennusteiden mukainen. Rahaston nettomaksutulo on kääntynyt pysyväisluonteisesti negatiiviseksi eli rahastosta siirretään valtion talousarvioon selvästi enemmän kuin VERiin kertyy maksutuloja. Tämä budjettisiirron enemmyys VERin maksutuloihin nähden kasvaa jatkuvasti ja hidastaa rahaston kasvua.

Uudistunut valtion eläkerahastoa koskeva laki astui voimaan 8.4.2022. Lain muutoksen keskeinen uudistus liittyy valtion talousarviosiirron kasvattamiseen 40 prosentista 45 prosenttiin asteittain vuosien 2024–2028 aikana. Lisäksi mikäli VERin rahastointiaste on kahtena kalenterivuotena yli 25 prosenttia, toteutetaan ylimääräinen 3 prosentin siirto, kunnes rahastointiaste on palautunut alle 25 prosentin. Kun valtion eläkevastuu vuoden 2021 päättyessä oli 93,3 miljardia euroa, rahastointiasteeksi muodostui 25,4 prosenttia. VER tulee arvioimaan lainmuutoksen tarkemmat vaikutukset VERin strategiaan ja sijoitussuunnitteluun vuoden 2022 kuluessa.

AVAINLUKUJA

|

|

|

|

|

30.6.2022

|

31.12.2021

|

30.6.2021

|

|

Sijoitukset, milj. euroa (markkina-arvoin)

|

21 566

|

23 595

|

22 666

|

|

Korkosijoitukset

|

8 680

|

8 951

|

8 071

|

|

Osakesijoitukset

|

10 254

|

11 687

|

11 997

|

|

Muut sijoitukset

|

2 640

|

2 691

|

2 338

|

|

Johdannaisten vaikutus

|

-8

|

266

|

258

|

|

|

|

|

|

Sijoitussalkun jakauma

|

|

|

|

|

Korkosijoitukset

|

40,2 %

|

37,9 %

|

35,6 %

|

|

Osakesijoitukset

|

47,5 %

|

49,5 %

|

52,9 %

|

|

Muut sijoitukset

|

12,2 %

|

11,4 %

|

10,3 %

|

|

Johdannaisten vaikutus

|

0,0 %

|

1,1 %

|

1,1 %

|

|

|

|

|

|

1.1.–30.6.2022

|

1.1.–31.12.2021

|

1.1.–30.6.2021

|

|

Sijoitusten tuotto

|

-7,3 %

|

14,6 %

|

9,3 %

|

|

Korkosijoitukset

|

|

|

|

|

Likvidit korkosijoitukset

|

-7,4 %

|

0,7 %

|

0,6 %

|

|

Muut korkosijoitukset

|

1,6 %

|

11,6 %

|

4,5 %

|

|

Private credit -rahastot

|

1,4 %

|

13,1 %

|

4,9 %

|

|

Osakesijoitukset

|

|

|

|

|

Noteeratut osakesijoitukset

|

-13,5 %

|

24,2 %

|

15,9 %

|

|

Pääomarahastosijoitukset

|

10,6 %

|

47,7 %

|

20,4 %

|

|

Noteeraamattomat osakesijoitukset

|

7,6 %

|

57,9 %

|

45,6 %

|

|

Muut sijoitukset

|

|

|

|

|

Listaamattomat kiinteistörahastot

|

3,9 %

|

13,3 %

|

4,0 %

|

|

Infrastruktuurirahastot

|

10,0 %

|

14,9 %

|

7,9 %

|

|

Hedge-rahastot ja systemaattiset strategiat

|

3,7 %

|

5,1 %

|

3,5 %

|

|

|

|

|

|

Eläkemaksutulot, milj. euroa

|

819

|

1 550

|

791

|

|

Siirto valtion talousarvioon, milj. euroa

|

999

|

1 941

|

-973

|

|

Nettomaksutulo, milj. euroa

|

-180

|

-391

|

-182

|

|

Eläkevastuu, mrd. euroa

|

|

93,3

|

|

|

Rahastointiaste, %

|

|

25 %

|

|

Lisätietoja: Lisätietoja antaa toimitusjohtaja Timo Löyttyniemi, etunimi.sukunimi@ver.fi, puh: 0295 201 210

Valtion Eläkerahasto (VER) on vuonna 1990 perustettu valtion talousarvion ulkopuolinen rahasto, jonka avulla valtio varautuu tulevaisuudessa maksettavien eläkkeiden rahoitukseen ja eläkemenojen tasaamiseen. VER on sijoitusorganisaatio ja vastaa valtion eläkevarojen ammattimaisesta sijoittamisesta. VERin sijoitussalkun markkina-arvo oli 21,6 miljardia euroa kesäkuun 2022 lopussa.

Kaikki tässä katsauksessa esitetyt luvut ovat alustavia ja tilintarkastamattomia.