Avkastningen på VER:s placeringar 1.1–31.3.2026 var 0,6 %; den genomsnittliga årsavkastningen under tio år var 6,1 %

Publicerad 29-04-2026 kl. 11.59

PLACERINGSMILJÖN

År 2026 inleddes huvudsakligen med positiva tecken ur ett ekonomiskt perspektiv, då man även i Europa upplevde spirande förväntningar på en snabbare ekonomisk tillväxt. Aktierna i den övriga världen avvek från de senaste årens typiska utveckling och gav i januari-februari bättre avkastning än aktierna i USA. Samtidigt halkade de amerikanska teknologijättarnas aktieavkastning efter i jämförelse med mer traditionella sektorer, eftersom placerarna omvärderade den långsiktiga lönsamheten för investeringar som förutsätts för artificiell intelligens.

De geopolitiska temana hade en central roll under hela början av året. Det fortsatta kriget i Ukraina, reflexioner kring utvecklingen av USA:s relationer till sina allierade samt konflikten i Iran och övriga Mellanöstern som framskred snabbt i slutet av februari dominerade både de allmänna nyhetsrubrikerna och den ekonomiska diskussionen. Med tanke på den globala ekonomin är kritiska frågor pristrycken och leveransavbrotten orsakade av kriget, i synnerhet i fråga om råolja och naturgas, men redan nu kan man göra bedömningen att krigsåtgärderna kommer att höja inflationsförväntningarna och göra den ekonomiska tillväxten långsammare.

På grund av konflikten i Iran steg priset på råolja snabbt med tiotals procent och aktiemarknaden uppvisade globalt en nedgång på 10–15 procent. Förväntningarna på utvecklingen av centralbankernas räntor under den närmaste tiden prissattes också på nytt av marknaden. Medan Europeiska centralbanken i början av året förväntades hålla sin styrränta oförändrad och styrräntorna i USA förväntades sjunka under det innevarande året, bedömde man i slutet av kvartalet att ECB kommer att höja styrräntorna tre gånger och att räntorna i USA kommer att hållas oförändrade. Med tanke på centralbankernas kommande beslut och den allmänna ränteutvecklingen är inte bara varaktigheten av leveransstörningarna och prisutvecklingen för oljeprodukter väsentlig, utan också i vilken mån konsumenterna kommer att kompenseras för de höjda priserna.

Aktiemarknaden har sedan dess i stor utsträckning återhämtat sig från bottennivån i mars, vilket återspeglar förväntningarna på att situationen i Iran kommer att lösas snabbt och utan betydande långvariga konsekvenser för världsekonomin. Om dessa förväntningar förverkligas finns det fortfarande förutsättningar för en skälig ekonomisk tillväxt.

AVKASTNINGEN AV VER:S PLACERINGSVERKSAMHET

I uppföljningen och bedömningen av Statens Pensionsfonds placeringsverksamhet läggs fokus på långsiktiga utfall och framtidsanalyser i stället för på kvartalsrapporter. VER publicerar varje kvartal kvartalsinformation och kvartalskommentarer.

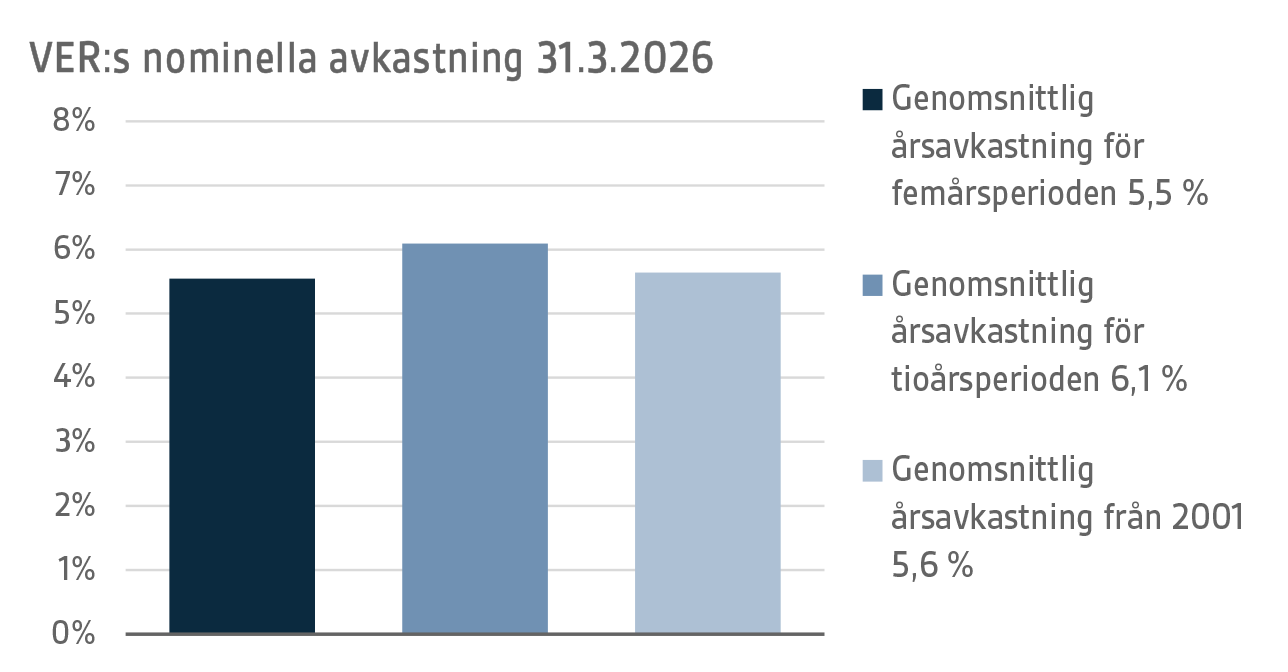

Värdet på VER:s placeringstillgångar den 31 mars 2026 var 25,7 miljarder euro. Avkastningen på placeringarna var 0,6 procent till verkligt värde under årets första kvartal. Medelvärdet av den nominella avkastningen under de fem senaste åren (1.4.2021–31.3.2026) var 5,5 procent, och motsvarande siffra för de tio senaste åren var 6,1 procent. Under den tid verksamheten har bedrivits i sin nuvarande form, sedan början av 2001, har medelavkastningen varit 5,6 procent.

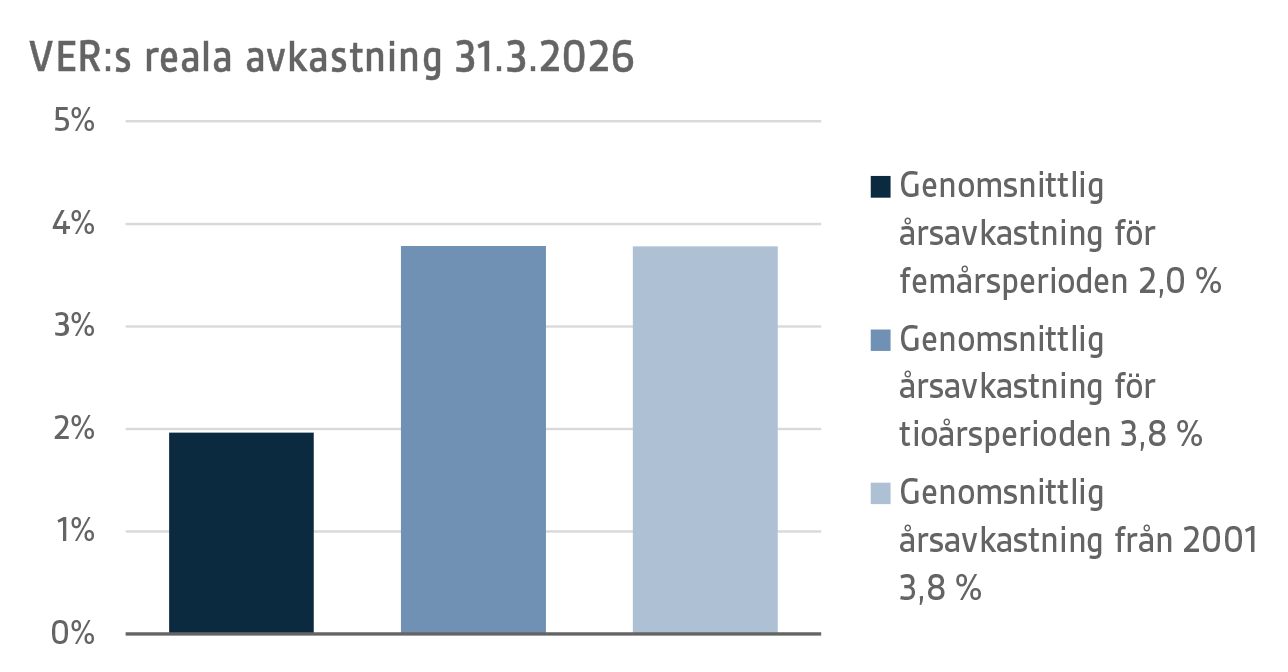

I beräkningen av placeringarnas reala avkastning har det inhemska konsumentprisindexet använts som inflation. Den reala avkastningen på placeringarna under det första kvartalet var -1,0 procent. Medelvärdet av den reala avkastningen under de fem senaste åren var 2,0 procent per år, och motsvarande siffra för de tio senaste åren var 3,8 procent per år. Under den tid verksamheten har bedrivits i sin nuvarande form, sedan början av 2001, har den genomsnittliga reala avkastningen varit 3,8 procent.

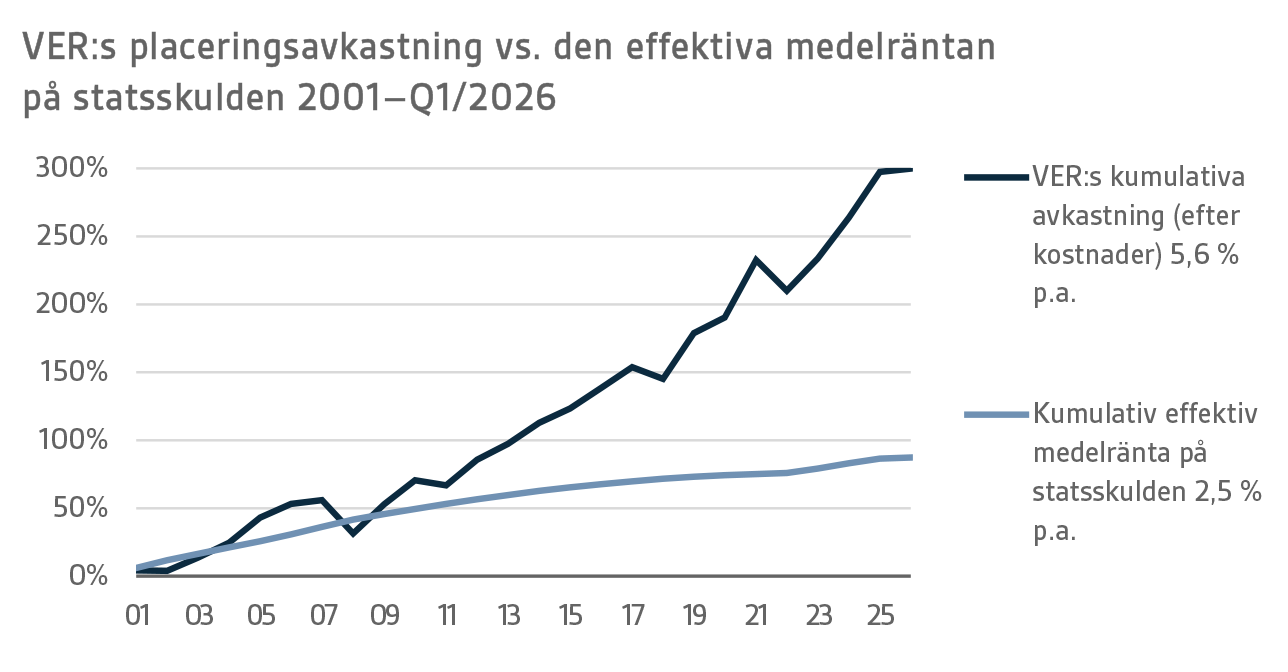

Ur statens synvinkel kan avkastningen av placeringsverksamheten också jämföras med kostnaden för statens skuld, eftersom en mindre statsskuld kan betraktas som ett alternativ till att samla medel i en fond inför de framtida pensionsutgifterna. Under de tio senaste åren har VER:s årsavkastning i genomsnitt varit 4,9 procentenheter högre än medelkostnaden för statsskulden. Sedan 2001 har VER:s avkastning till marknadsvärde varit sammanlagt cirka 13,6 miljarder euro större än den kumulativa medelkostnaden för statens skuld under samma tid beräknat enligt ett penningbelopp som motsvarar fonden.

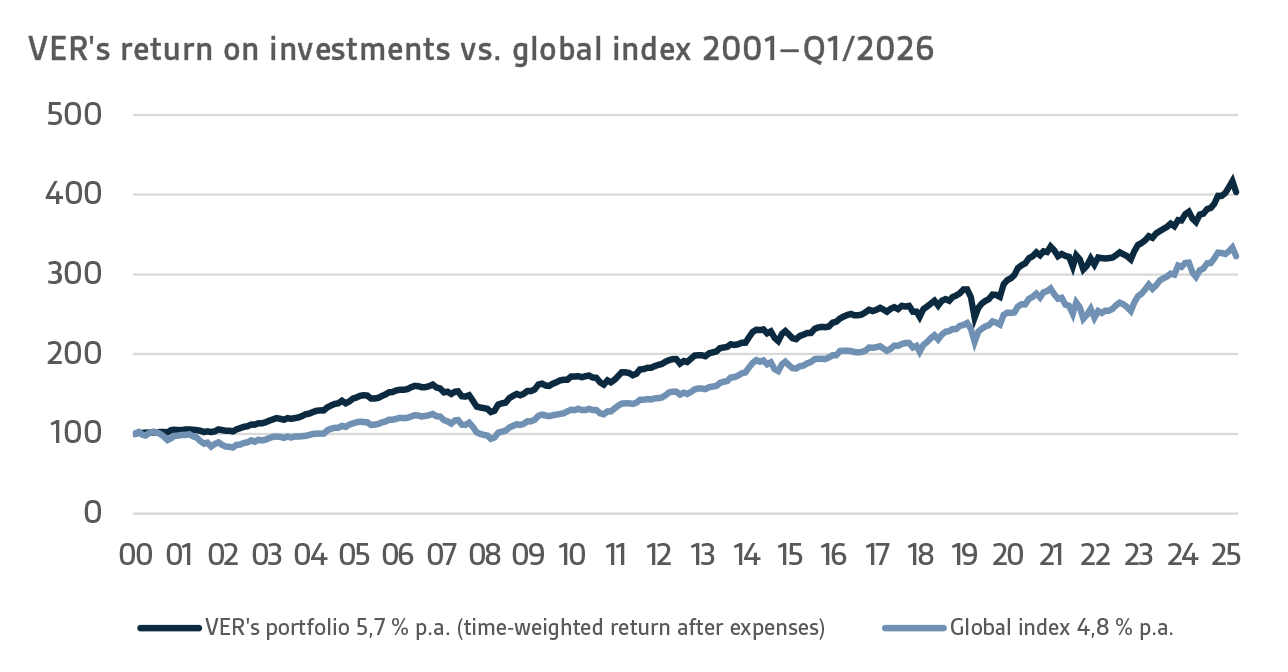

Vid VER analyserar man avkastningen på lång sikt i förhållande till den allmänna marknadsutvecklingen genom att jämföra den realiserade avkastningen med ett globalt index, där vikten av aktieplaceringar är 50 procent och vikten av valutaskyddade ränteplaceringar 50 procent.

DETALJERAD ANALYS AV JANUARI–MARS 2026

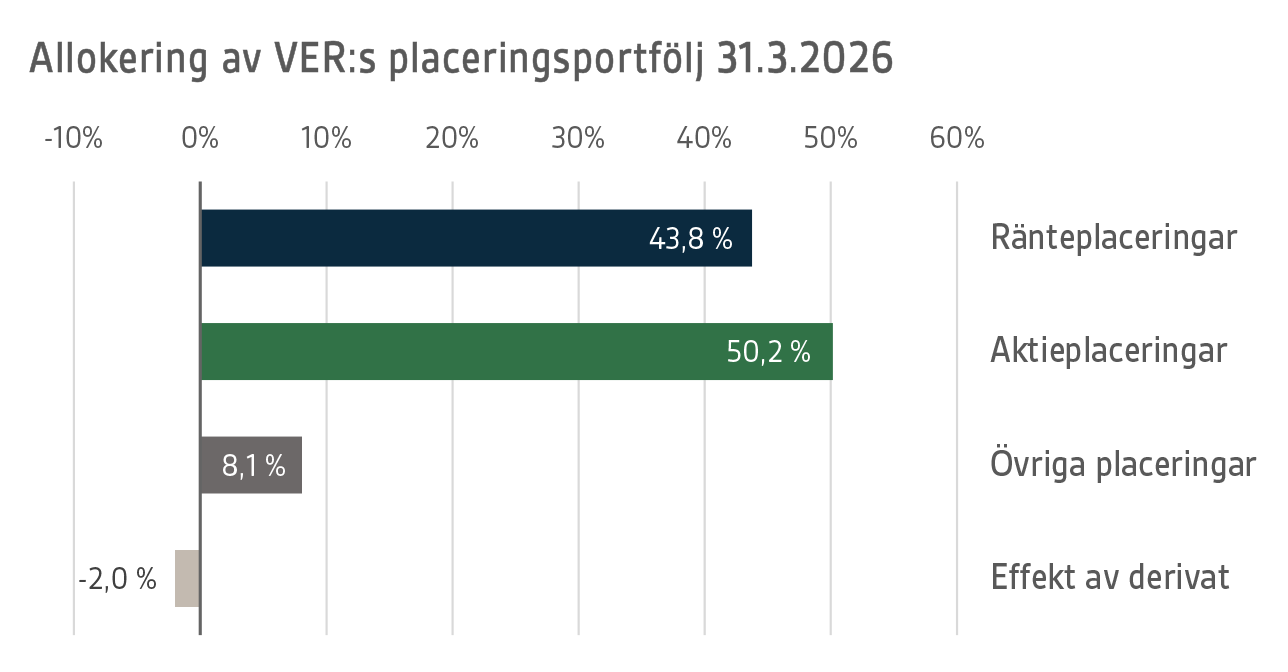

Enligt finansministeriets föreskrift delas VER:s placeringar in i ränteplaceringar, aktieplaceringar och övriga placeringar. I slutet av mars var andelen ränteplaceringar 43,8 procent, andelen aktieplaceringar 50,2 procent och andelen övriga placeringar 8,1 procent. Av de stora tillgångsklasserna avkastade de likvida ränteplaceringarna under det första kvartalet -0,5 procent och de noterade aktieplaceringarna 1,0 procent.

RÄNTEPLACERINGAR

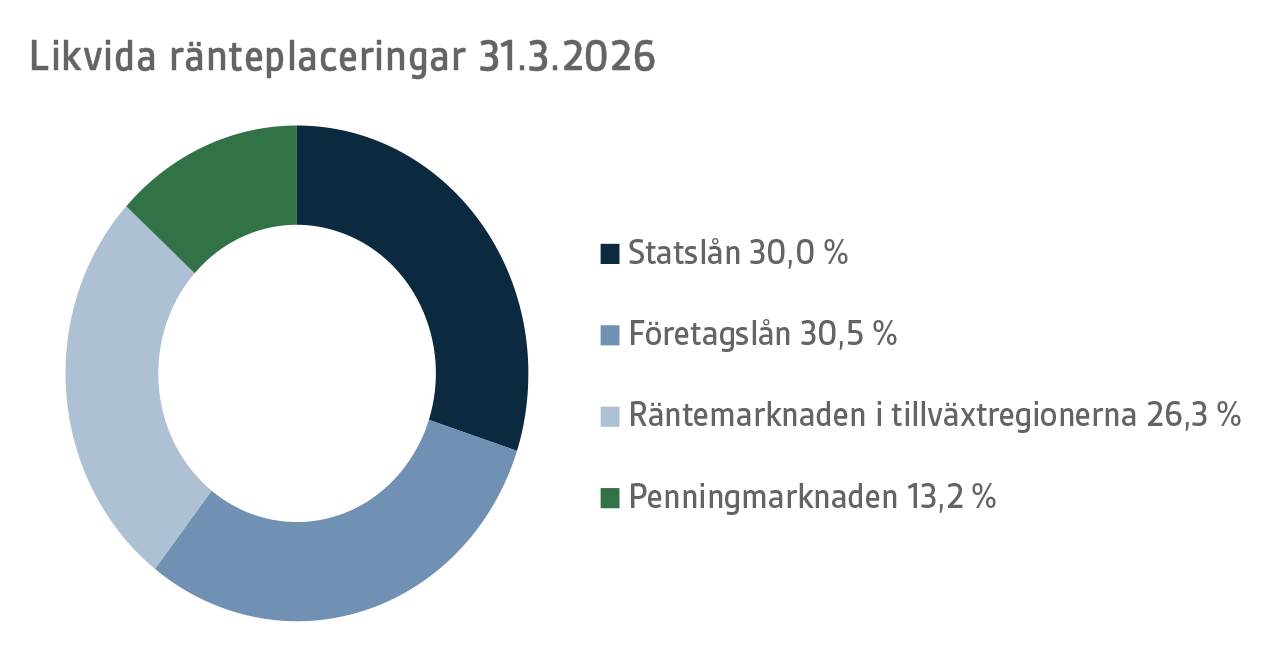

Likvida ränteplaceringar

Avkastningen på likvida ränteplaceringar under det första kvartalet var -0,5 procent.

Under årets första kvartal höll Europeiska centralbanken ECB och centralbanken i USA FED sina styrräntor oförändrade. En betydande förändring i marknadsprissättningen av styrräntestigen inträffade dock i månadsskiftet februari-mars, då konflikten i Mellanöstern tillspetsades. I början av året förväntades ECB hålla sin styrränta oförändrad och FED förväntades sänka sin styrränta åtminstone två gånger med 25 räntepunkter under 2026. I mars förändrades prissättningen så att ECB förväntades höja sin ränta med till och med 75 räntepunkter och FED förväntades hålla sin styrränta oförändrad under 2026.

Bakgrunden till prissättningsförändringen var den avsevärda höjningen av priset på olja och gas, vilken ledde till att den förväntade inflationen accelererade. Räntekurvorna blev flackare då tvåårsräntorna steg mer än tioårsräntorna. Ur centralbankernas synvinkel var situationen utmanande, då utsikterna för den ekonomiska tillväxten och inflationen pekade i olika riktningar. Både ECB och FED kommunicerade att de följer upp situationen och fattar beslut på basis av kommande data.

Krisen i Mellanöstern breddade också kreditriskpremierna för företagslån och tillväxtlånemarknader, även om marknadsrörelsen förblev mindre än rörelsen i samband med ”befrielsedagen” i början av april 2025. Höjningen av den låga räntenivån i kombination med breddningen av riskpremierna pressade avkastningen inom dessa ränteplaceringsklasser till noll eller minus trots den ytterst starka avkastningsutvecklingen inom till exempel placeringar i lokal valuta på tillväxtlånemarknaderna under årets två första månader.

Inom VER:s likvida ränteplaceringar uppvisade placeringarna i penningmarknader och statslån en positiv avkastning, medan avkastningen på mer riskfyllda placeringar i företagslån och tillväxtlånemarknader hamnade på minus.

Övriga ränteplaceringar

Med VER:s övriga ränteplaceringar avses placeringar i private credit-fonder och direkta lån till företag.

Avkastningen på övriga ränteplaceringar var 1,0 procent under årets första kvartal. Avkastningen på private credit-fonder var 0,7 procent och avkastningen på direkta lån 2,5 procent..

Under våren har diskussionen kring private credit-marknaden varit livlig. Inläggen har delvis varit vilseledande och förväxlat den traditionella private credit-marknaden med bland annat den listade BDC-credit-marknaden som föredras av privata placerare i USA. Inom BDC-fonderna mångdubblades mängden inlösningar då placerarna oroade sig över de osäkra framtidsutsikterna för fondernas lån med anknytning till software-företag.

Placeringarna i VER:s portfölj är koncentrerade till strategier vars verksamhet inte i någon betydande grad har påverkats av denna diskussion. Situationen för portföljerna är synnerligen stabil, även om osäkerheten inför det innevarande året ökar den ganska lugna volymen av LBO-transaktioner ännu under årets första månader. Mängden outnyttjat kapital är fortsättningsvis stor i kapitalfonderna. Därför förväntas LBO-marknaden bli livligare under det innevarande året och skapa goda placeringsmöjligheter framför allt för direct lending-managerna.

AKTIEPLACERINGAR

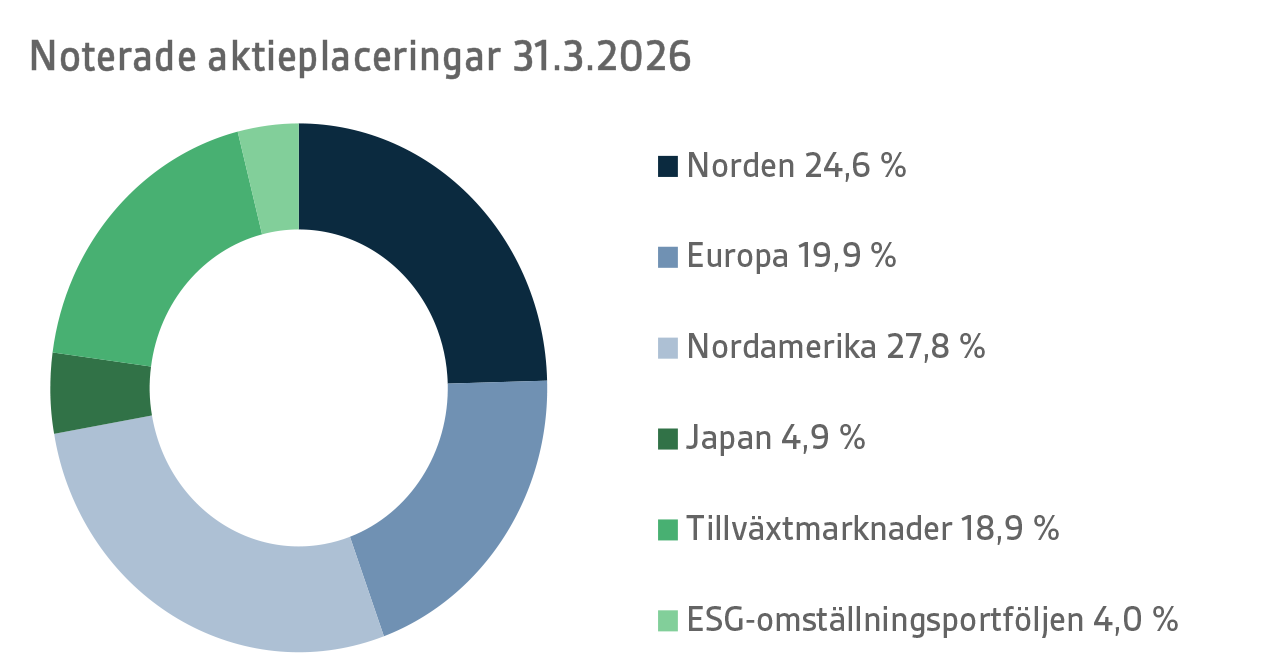

Noterade aktieplaceringar

Avkastningen på noterade aktieplaceringar var 1,0 procent vid det första kvartalets slut.

Resultatet för det första kvartalet av 2026 var väldigt tudelat i fråga om aktiemarknaden. Året startade ytterst starkt med en omfattande uppgång på aktiemarknaden, och i synnerhet tillväxtmarknaderna och aktiemarknaden i Japan gav en utmärkt avkastning under januari-februari. Uppgången på börsarna främjades bland annat av tecken på att den globala tillväxten höll på att återhämta sig. I motsats till de senaste årens starkt teknologidrivna miljö, ackumulerades uppgången inom många olika sektorer på börserna i hela världen. På börserna i USA observerades en ytterst kraftig sektorrotation, då teknologibolagen som utvecklats väldigt starkt under de senaste åren uppvisade en sämre avkastning än övriga bolag.

Inte heller i början av året slapp vi geopolitiska spänningar. Framför allt president Trumps tal under World Economic Forum (WEF) i Davos i Schweiz orsakade stor ovisshet om västländernas relationer som allierade. Reaktionerna på finansmarknaden förblev ganska måttliga och situationen lugnade sig snabbt. Kriget i Iran, som började under det sista veckoslutet i februari, förändrade dock fullständigt den rådande situationen. Förhoppningarna om att konflikten skulle bli kortvarig slogs snabbt i kras och bland annat på grund av stigningen av oljepriset observerades stora procentuella nedgångar på börserna i världen under mars. Fluktuationerna på dagsnivå var ytterst stora i båda riktningarna under mars, eftersom börserna var känsliga för ny information, som ofta levererades av president Trump via inlägg i sociala medier. Situationen var fortfarande mycket oklar i slutet av kvartalet och det är väldigt svårt att bedöma den fortsättningsvis pågående konfliktens långvariga konsekvenser för börsbolagens resultatprognoser på längre sikt.

Alla delportföljer inom de noterade aktierna uppvisade i slutet av det första kvartalet en avkastning som låg väldigt nära noll. Bäst avkastning gav placeringarna på aktiemarknaden i Japan och tillväxtmarknaderna. Sämst avkastning gav placeringarna i Nordamerika och Europa, vars avkastning hamnade på minus vid slutet av det första kvartalet.

Övriga aktieplaceringar

VER:s övriga aktieplaceringar inbegriper placeringar i kapitalfonder, infrastrukturplaceringar och onoterade aktier.

Placeringarna i kapitalfond

er avkastade 2,1 procent under det första kvartalet, placeringarna i infrastrukturfonder 1,7 procent och de onoterade aktierna 6,4 procent.

Det sista kvartalet av 2025 visade tecken på en upplivning av transaktionsmarknaden för kapitalplaceringar. Det skapade positiva förväntningar på det innevarande året. Det första kvartalet var emellertid fortfarande relativt lugnt. Eftersom kvarhållningstiderna för portföljföretag i kapitalfonder för närvarande är rekordlånga och det också finns mycket outnyttjat kapital i fonderna, förväntas transaktionsmarknaden dock bli piggare under resten av året i jämförelse med de senaste årens slumrande tillvaro.

Avkastningen på infrastrukturfonder under det första kvartalet består på samma sätt som för de övriga illikvida placeringskategorierna av den uppdaterade avkastningen från det föregående årets sista kvartal, och indikerar således inte ännu situationen för 2026. Förväntningarna på det innevarande året är försiktigt optimistiska, trots att den oro som kriget i Iran orsakar också berör denna inflationsskyddande placeringsklass. Placerarnas intresse för placering i infrastrukturfonder är fortfarande stort och fonderna har också lyckats ackumulera kapital lättare än andra illikvida placeringsklasser.

ÖVRIGA PLACERINGAR

VER:s övriga placeringar omfattar placeringar i fastighets- och hedgefonder samt systematiska strategier.

Avkastningen på placeringar i onoterade fastighetsfonder var 0,1 procent under årets första kvartal.

På fastighetsmarknaden svängde marknadssentimentet under 2025 och blev försiktigt optimistiskt efter flera negativa år. Räntesänkningen som började under 2024 och de synnerligen låga fastighetsvärdena backade upp de positiva förväntningarna. Det innevarande året överskuggas av kriget i Iran, som befaras orsaka en ny räntehöjning och öka osäkerheten på fastighetsmarknaden. Tills vidare har effekterna varit obetydliga och den optimistiska stämningen fortsatte under hela det första kvartalet.

Hedgefonderna och derivatstrategierna inom positionshanteringen uppvisade en avkastning på 1,1 procent under årets första kvartal.

Avkastningen på hedgefonder utvecklades starkt i början av året på samma sätt som tidigare år, men i mars drabbades den totala avkastningen för det första kvartalet hårt av marknadsturbulensen orsakad av konflikten i Mellanöstern. Perioden var särskilt utmanande för portföljens makrofonder, vilka påverkades av de snabba och kraftiga rörelserna på ränte- och råvarumarknaden. De kvantitativa strategierna och CTA-strategierna baserade på trenduppföljning gav den bästa avkastningen i portföljen under perioden.

STATENS PENSIONSUTGIFTER, VER:S ÖVERFÖRING TILL STATSBUDGETEN, PENSIONSAVGIFTSINTÄKTER OCH RISKNIVÅ

Statens Pensionsfond har fått allt större betydelse när det gäller att balansera upp utgifterna i statens pensionssystem. Statens pensionsutgifter uppgick till 5,6 miljarder euro år 2025, och i budgeten för 2026 har man förberett sig på att de kommer att stiga till över 5,6 miljarder euro. VER betalar 44,2 procent av dessa utgifter till statsbudgeten under 2026, vilket innebär cirka 2,5 miljarder euro.

Fram till utgången av mars har 0,6 miljarder euro överförts från fonden till statsbudgeten. Under motsvarande period var VER:s pensionsavgiftsintäkter 0,4 miljarder euro. De influtna avgiftsintäkterna motsvarar prognoserna. Fondens nettoavgiftsintäkter har blivit varaktigt negativa, dvs. det belopp som fonden överför till statsbudgeten är betydligt högre än beloppet av de avgiftsintäkter som inflyter till VER. Enligt de nuvarande prognoserna kommer budgetöverföringen att öka i förhållande till pensionsavgiftsintäkterna ända fram till mitten av 2030-talet, vilket dämpar fondens tillväxt och ökningen av fonderingsgraden. Nettokassaflödet bedöms fortsätta att vara negativt fram till 2050-talet.

Lagen om statens pensionsfond reviderades 2025. Under halvtidsöversynen våren 2025 föreslogs att budgetöverföringen höjs med 1,2 procentenheter så att överföringen år 2028 skulle vara 46,2 procent av pensionsutgiften. Dessutom föreslogs en engångshöjning av budgetöverföringen 2027 så att budgetöverföringen skulle vara 63,9 procent av statens årliga pensionsutgift. Dessa ändringar infördes i lagen, som trädde i kraft den 1 januari 2026. Utöver de ovan nämnda höjningarna föreslogs under budgetförhandlingarna hösten 2025 en bestående höjning av budgetöverföringen, vilken kan uppskattas till 1,8 procentenheter från och med 2027. Efter lagändringen som trädde i kraft i början av 2026 och efter förslaget under budgetförhandlingarna är budgetöverföringen 44,2 procent år 2026, medan den skulle vara 65,7 procent år 2027 och 48 procent i proportion till statens pensionsavgift från och med 2028. Ifall fonderingsgraden överskrider nivån 25 procent under två kalenderår i rad, genomförs dessutom en tilläggsöverföring på tre procentenheter till statsbudgeten.

Enligt VER:s bedömning kommer VER:s risknivå som en följd av fastställda och föreslagna budgetöverföringar att vara lägre än vad som tidigare planerats, vilket har en negativ inverkan på fondens avkastningsförväntning. VER strävar efter att justera risknivån för VER:s placeringar på ett sådant sätt att budgetöverföringarna även i fortsättningen kan tryggas med stor sannolikhet.

|

NYCKELTAL

|

|

|

|

|

31.3.2026

|

31.12.2025

|

31.3.2025

|

|

Placeringar, mn euro (enligt marknadsvärde)

|

25 678

|

25 760

|

24 186

|

|

Ränteplaceringar

|

11 235

|

10 110

|

9 531

|

|

Aktieplaceringar

|

12 880

|

14 330

|

13 152

|

|

Övriga placeringar

|

2 073

|

2 045

|

1 950

|

|

Effekten av derivat

|

-510

|

-725

|

-447

|

|

|

|

|

|

Fördelning i placeringsportföljen

|

|

|

|

|

Ränteplaceringar

|

43,8 %

|

39,2 %

|

39,4 %

|

|

Aktieplaceringar

|

50,2 %

|

55,6 %

|

54,4 %

|

|

Övriga placeringar

|

8,1 %

|

7,9 %

|

8,1 %

|

|

Effekten av derivat

|

-2,0 %

|

-2,8 %

|

-1,8 %

|

|

|

|

|

|

1.1-

31.3.2026

|

1.1-

31.12.2025

|

1.1-

31.3.2025

|

|

Avkastning på placeringar

|

0,6 %

|

9,3 %

|

0,6 %

|

|

Ränteplaceringar

|

|

|

|

|

Likvida ränteplaceringar

|

-0,5 %

|

4,3 %

|

0,7 %

|

|

Private Credit -fonder

|

0,7 %

|

4,8 %

|

0,3 %

|

|

Direkta lån

|

2,5 %

|

2,5 %

|

-0,5 %

|

|

Aktieplaceringar

|

|

|

|

|

Noterade aktieplaceringar

|

1,0 %

|

15,4 %

|

-0,3 %

|

|

Private Equity -placeringar

|

2,1 %

|

2,8 %

|

2,4 %

|

|

Infrastrukturfonder

|

1,7 %

|

5,7 %

|

-0,5 %

|

|

Onoterade aktieplaceringar

|

6,4 %

|

28,6 %

|

22,8 %

|

|

Övriga placeringar

|

|

|

|

|

Onoterade fastighetsfonder

|

0,1 %

|

0,1 %

|

-0,8 %

|

|

Hedgefonder och systematiska strategier

|

1,1 %

|

11,3 %

|

1,7 %

|

|

|

|

|

|

Pensionsavgiftsintäkter, mn euro

|

389

|

1 656

|

389

|

|

Överföring till statsbudgeten, mn euro

|

624

|

2 350

|

589

|

|

Nettoavgiftsintäkter, mn euro

|

-235

|

-695

|

-200

|

|

Pensionsansvar, md euro

|

|

98

|

|

|

Fonderingsgrad, %

|

|

26,5 %

|

|

Mer information: Mer information ges av verkställande direktör Antti Suhonen, antti.suhonen@ver.fi, tfn: 0295 201 229

Statens Pensionsfond (VER) är en fond som står utanför statsbudgeten. Fonden inrättades 1990 i syfte att hjälpa staten att finansiera framtida pensioner och jämna ut pensionsutgifterna. VER ansvarar i egenskap av placeringsorganisation för den professionella placeringen av statens pensionsmedel. Marknadsvärdet av VER:s placeringsportfölj var 25,7 miljarder euro i slutet av mars 2026.

Alla siffror som presenteras i detta meddelande är preliminära och oreviderade.