Avkastningen på VER:s placeringar 1.1–30.6.2025 var 2,5 %; den genomsnittliga årsavkastningen under tio år var 5,2 %

Publicerad 21-08-2025 kl. 14.47

PLACERINGSMILJÖN

Utvecklingen av ekonomin och marknaden styrdes under första delen av 2025 av USA:s handelspolitik och relaterade osäkerhetsfaktorer. Diskussionen om de handelstullar som USA fastställde gav upphov till osäkerhet som återspeglades särskilt i april som en nedgång på börsarna. Som helhet var årets början emellertid gynnsam för institutionsplacerarna, eftersom avkastningen på aktier och ränteplaceringar var positiv.

Den minskade inflationen har möjliggjort en sänkning av centralbankernas styrräntor. Centralbanken i USA och europeiska centralbanken sänkte räntorna under årets första hälft. Marknaden förväntar sig att styrräntorna fortsätter att sjunka och skapar en gynnsam placeringsmiljö på aktiemarknaden.

Den ekonomiska tillväxten har varit anspråkslös i Europa, men förväntas piggna till en aning. Den stora osäkerheten i fråga om den ekonomiska tillväxten har haft anknytning till den handelspolitik som bedrivs av USA:s president Donald Trump. Presidentens tillkännagivande av höjningar av tullavgifterna den 2 april åstadkom tumult på marknaden. Besluten fördröjdes dock och USA har strävat efter förhandlingsresultat, vilket gjorde marknaden lugnare. Gradvis visade det sig att handelstullarna är ett förhandlingsverktyg och de slutliga tullavgifterna kommer att vara lägre än de nivåer man hotat med.

Den geopolitiska situationen var fortsättningsvis spänd. Kriget i Ukraina har pågått i över tre år. Konflikten mellan Israel och Hamas upphörde inte ens i form av ett mer bestående eldupphör under perioden. Dessutom var attackerna mellan Israel och Iran tidvis intensiva. Under perioden syntes dock tecken på att det finns en vilja att hitta lösningar, men vägarna till fred är komplicerade.

AVKASTNINGEN AV VER:S PLACERINGSVERKSAMHET

I uppföljningen och bedömningen av Statens Pensionsfonds placeringsverksamhet läggs fokus på långsiktiga utfall och framtidsanalyser i stället för på kvartalsrapporter. VER publicerar varje kvartal kvartalsinformation och kvartalskommentarer.

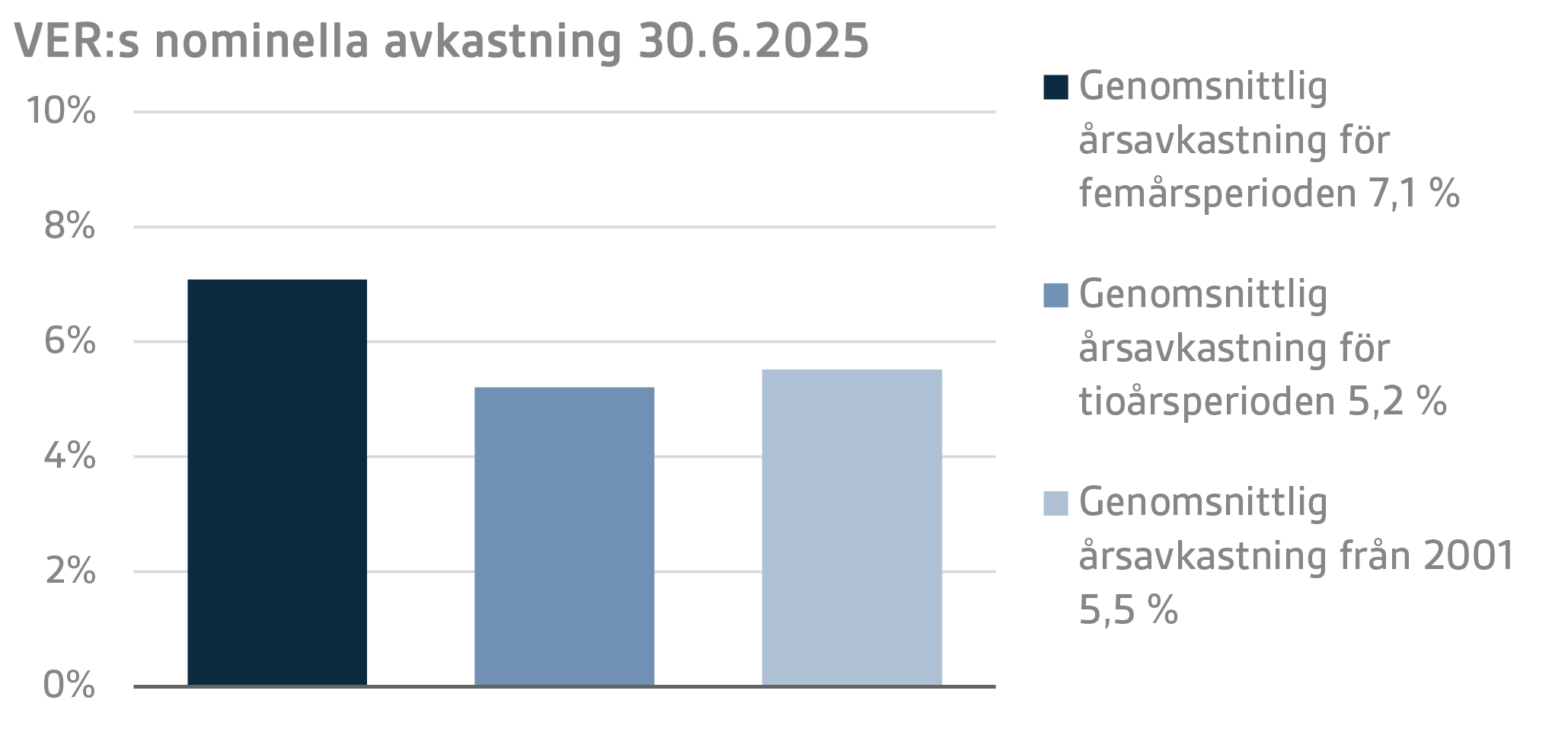

Värdet på VER:s placeringstillgångar den 30 juni 2025 var 24,5 miljarder euro. Avkastningen på placeringarna var 2,5 procent till verkligt värde under årets första kvartal. Medelvärdet av den nominella avkastningen under de fem senaste åren (1.7.2020–30.6.2025) var 7,1 procent, och motsvarande siffra för de tio senaste åren var 5,2 procent. Under den tid verksamheten har bedrivits i sin nuvarande form, sedan början av 2001, har medelavkastningen varit 5,5 procent.

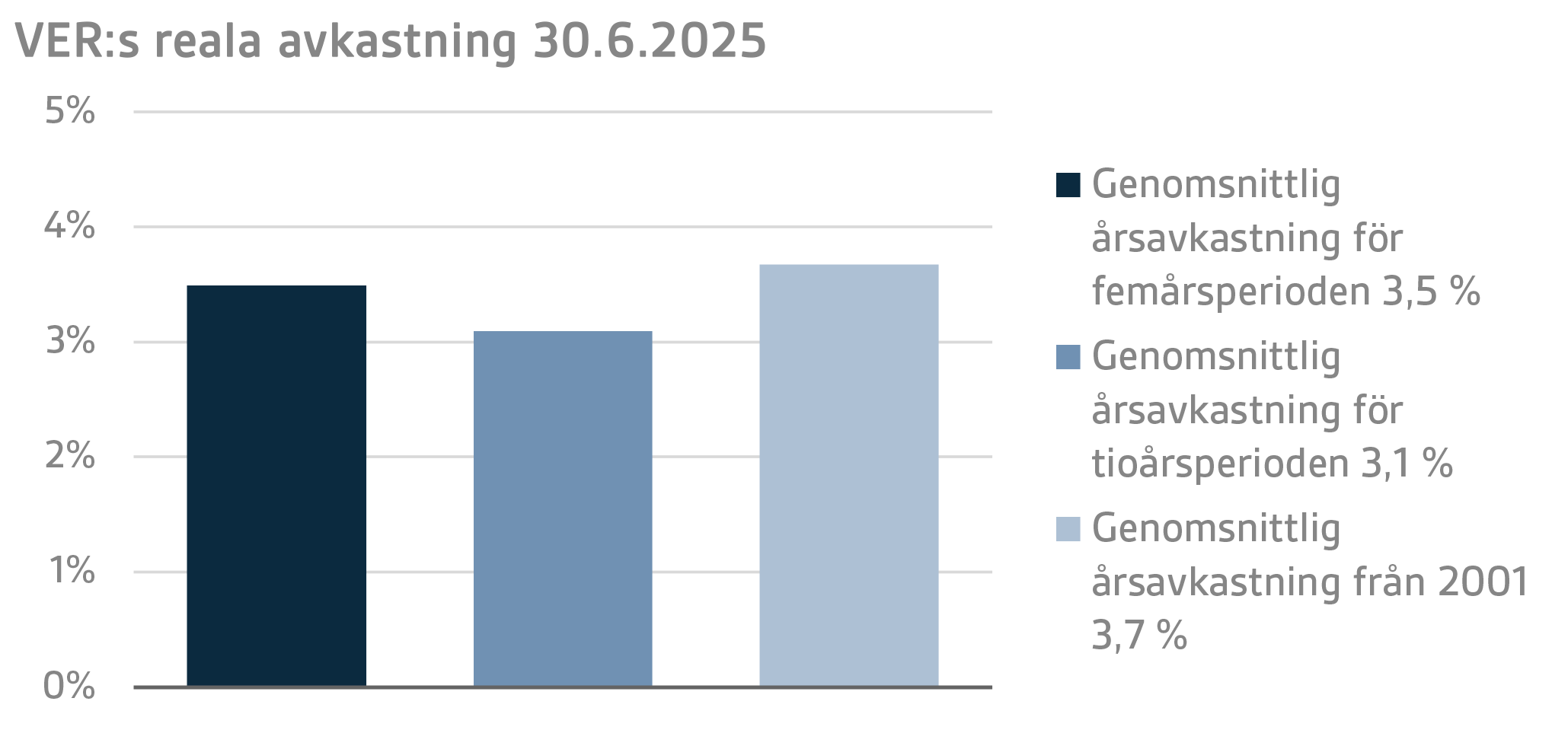

I beräkningen av placeringarnas reala avkastning har det inhemska konsumentprisindexet använts som inflation. Den reala avkastningen på placeringarna under det första kvartalet var 2,4 procent. Medelvärdet av den reala avkastningen under de fem senaste åren var 3,5 procent per år, och motsvarande siffra för de tio senaste åren var 3,1 procent per år. Under den tid verksamheten har bedrivits i sin nuvarande form, sedan början av 2001, har den genomsnittliga reala avkastningen varit 3,7 procent.

Ur statens synvinkel kan avkastningen av placeringsverksamheten också jämföras med kostnaden för statens skuld, eftersom en mindre statsskuld kan betraktas som ett alternativ till att samla medel i en fond inför de framtida pensionsutgifterna. Under de tio senaste åren har VER:s årsavkastning i genomsnitt varit 4,0 procentenheter högre än medelkostnaden för statsskulden. Sedan 2001 har VER:s avkastning till marknadsvärde varit sammanlagt cirka 12,3 miljarder euro större än den kumulativa medelkostnaden för statens skuld under samma tid beräknat enligt ett penningbelopp som motsvarar fonden.

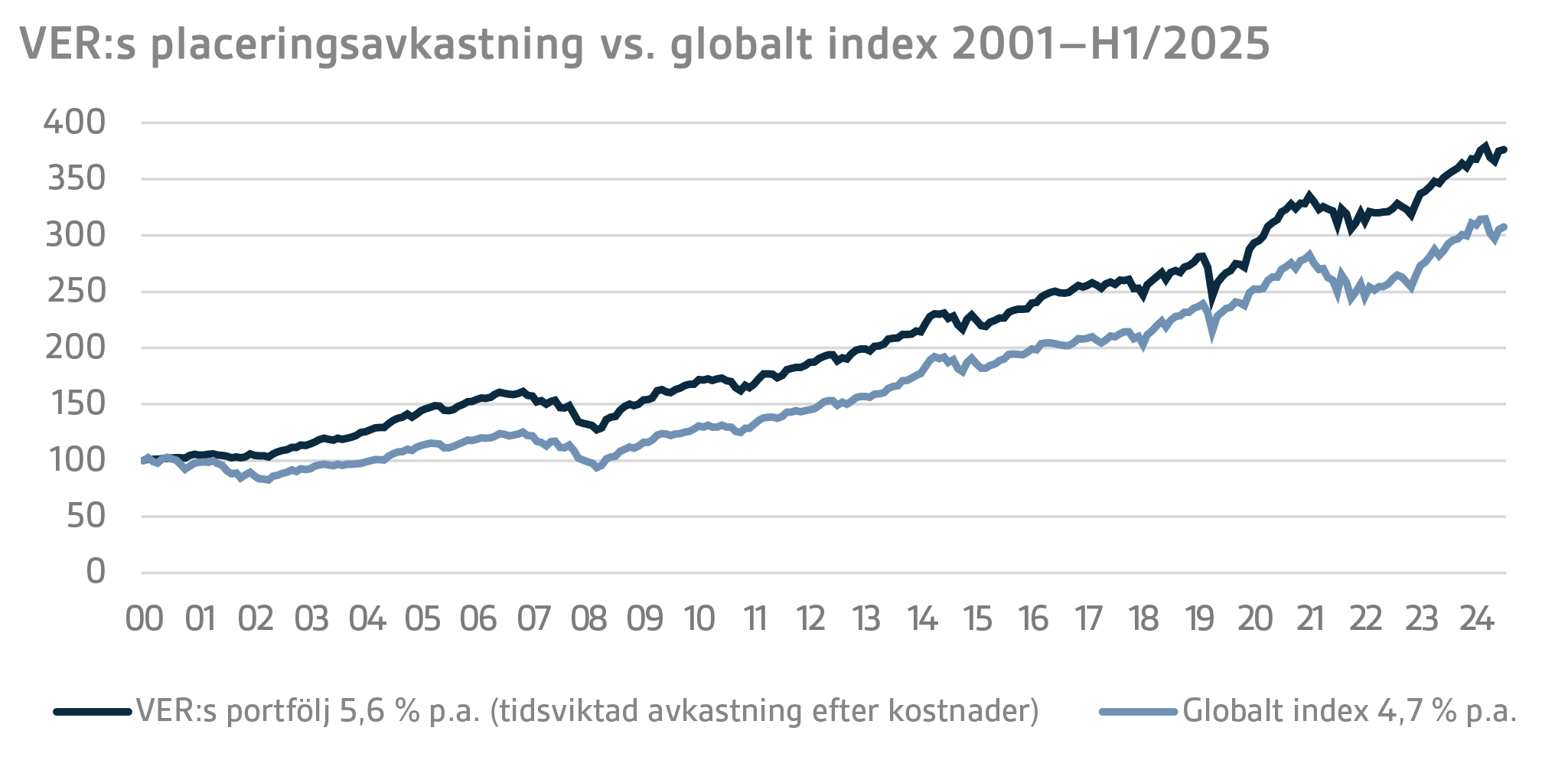

Vid VER analyserar man avkastningen på lång sikt i förhållande till den allmänna marknadsutvecklingen genom att jämföra den realiserade avkastningen med ett globalt index, där vikten av aktieplaceringar är 50 procent och vikten av valutaskyddade ränteplaceringar 50 procent.

DETALJERAD ANALYS AV JANUARI–JUNI 2025

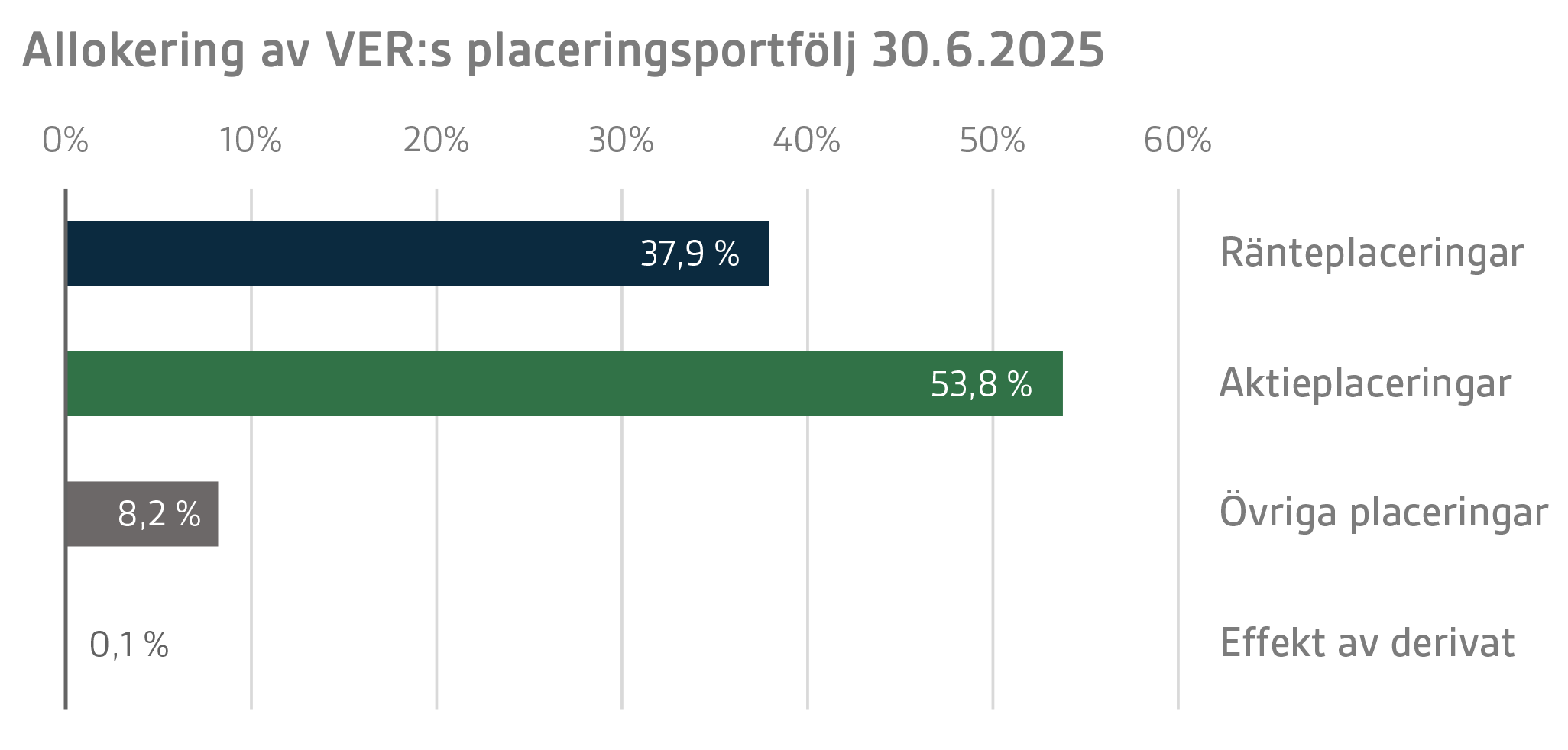

Enligt finansministeriets föreskrift delas VER:s placeringar in i ränteplaceringar, aktieplaceringar och övriga placeringar. I slutet av juni var andelen ränteplaceringar 37,9 procent, andelen aktieplaceringar 53,8 procent och andelen övriga placeringar 8,2 procent. Av de stora tillgångsklasserna avkastade de likvida ränteplaceringarna 2,1 procent och de noterade aktieplaceringarna 2,8 procent under den första halvårsperioden.

RÄNTEPLACERINGAR

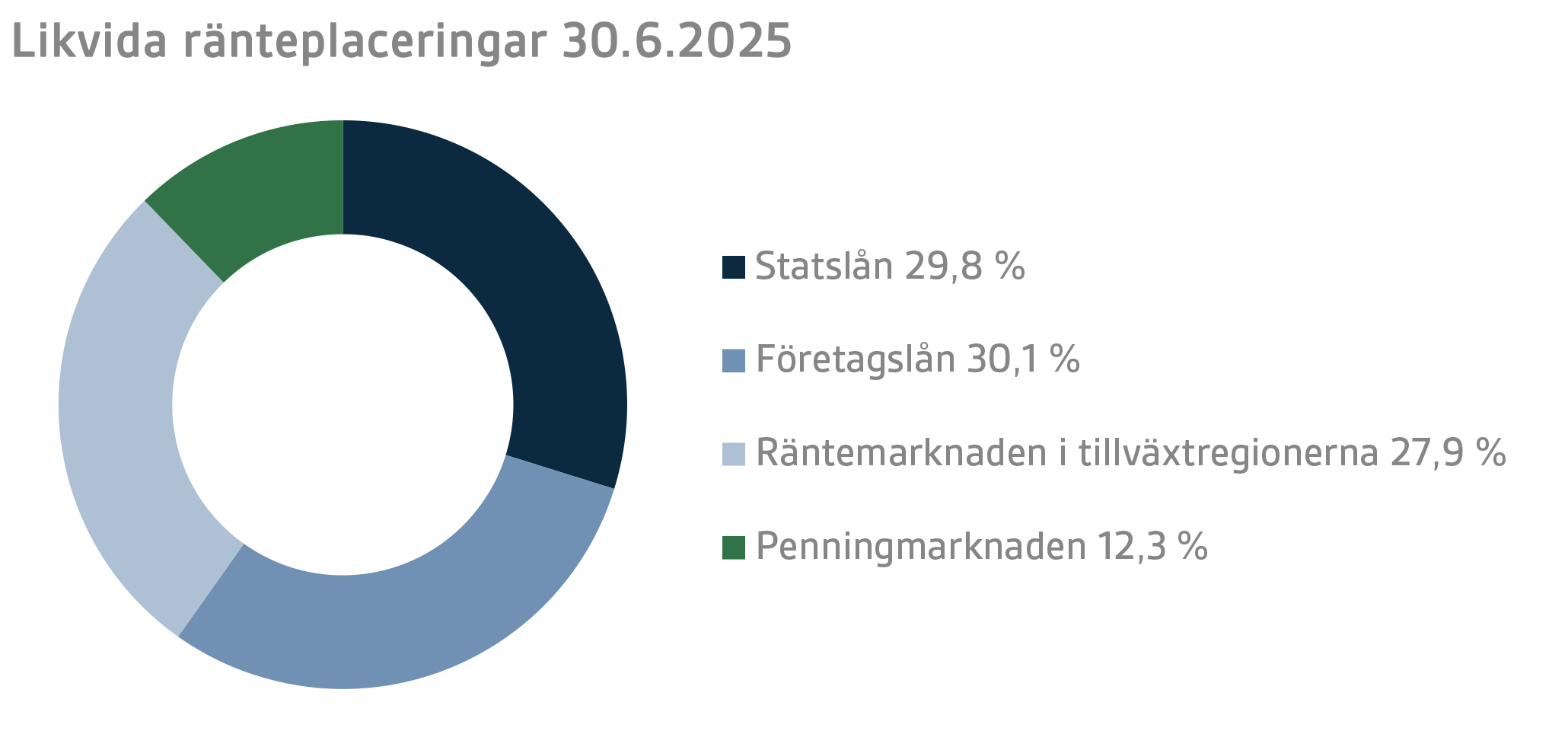

Likvida ränteplaceringar

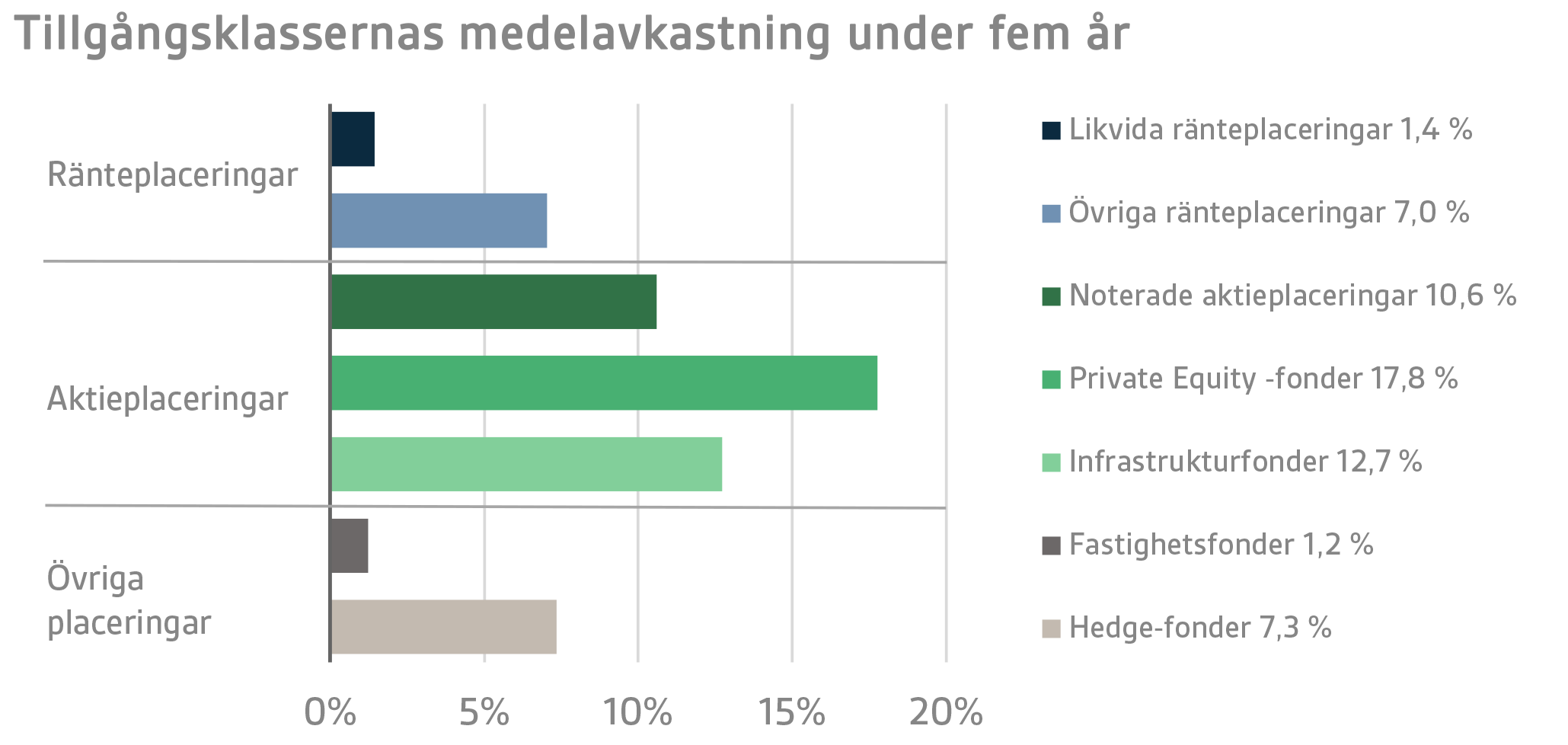

Avkastningen på likvida ränteplaceringar under årets första hälft var 2,1 procent.

Årets andra kvartal dominerades av Trumps handels- och fiskalpolitiska planer samt av tillspetsningen av konflikten mellan Israel och Iran, i vilken även USA deltog aktivt. Vid kvartalets början ledde Trumps tillkännagivande av avsevärda tullavgifter till nervositet även på räntemarknaden, som spridde sig i synnerhet till riskpremierna på företagslån. Verkställandet av tullavgifterna fördröjdes dock, vilket lugnade situationen. Även Trumps planerade skattelättnader och prognosen om en betydande ökning av underskottet i ekonomin oroade marknaden. Marknaden började till och med ifrågasätta både dollarns och USA:s statslåns förmåga att fungera som en skyddshamn. Tillspetsningen av konflikten mellan Israel och Iran passerade ganska lugnt på räntemarknaden. Mot slutet av kvartalet sjönk marknadsräntorna på grund av de ökade förväntningarna på kommande räntesänkningar av USA:s centralbank FED, då Trump planerade att utse en efterträdare till centralbankens generaldirektör Powell i ett exceptionellt tidigt skede. Dessutom trodde man att handelsförhandlingarna skulle leda till en överenskommelse om betydligt lägre tullavgifter än de som Trump ursprungligen planerat.

Under årets andra kvartal fortsatte Europeiska centralbanken ECB att sänka sina styrräntor med 25 räntepunkter vid sina möten i både april och juni och landade på en depositionsränta på 2,0 procent. Även räntorna på längre europeiska statslån sjönk något efter att ha stigit kraftigt under det första kvartalet som en följd av de planerade betydande försvars- och infrastrukturinvesteringarna. FED sänkte inte sin styrränta, men de ökade förväntningarna på en räntesänkning ledde till en sänkning av räntekurvans korta ände då tioårsräntan på statslån vid det andra kvartalets slut landade på samma nivå som i början av kvartalet.

På räntemarknaden prissattes vid utgången av kvartalet en sänkning av styrräntan tre gånger med 25 räntepunkter från FED:s sida före räntemötet i januari 2026. I fråga om ECB var förväntningarna endast en räntesänkning med 25 räntepunkter utöver de räntesänkningar som redan genomförts tidigare under denna räntesänkningscykel.

Trots breddningen i början av kvartalet, hamnade riskpremierna för företagslån och tillväxtlånemarknader på en något lägre nivå än vid kvartalets början.

Inom VER:s likvida ränteplaceringar uppnåddes den bästa avkastningen bland placeringsobjekt med högre risk, såsom placeringar på tillväxtlånemarknaderna och placeringar i företagslån med lägre kreditklassificering, och å andra sidan bland placeringar i USA:s statslån med lägre risk.

Övriga ränteplaceringar

Med VER:s övriga ränteplaceringar avses placeringar i private credit-fonder och direkta lån till företag.

Avkastningen på övriga ränteplaceringar under årets första hälft var 1,4 procent. Avkastningen på private credit-fonder var 1,4 procent och avkastningen på direkta lån 1,2 procent.

På private credit-marknaden har förväntningarna fortsatt att vara motstridiga. USA:s tullpolitik orsakade betydande osäkerhet på kapitalplaceringsmarknaden under våren och sommaren och de tidigare positiva förväntningarna på att transaktionsmarknaden skulle komma igång förblev ouppfyllda. För Special Situation-strategierna skapar det nuvarande marknadsläget å andra sidan utmärkta placeringsmöjligheter om störningarna i den globala handeln ökar och orsakar ekonomiska problem för företagen till exempel på grund av skuldsättning i balansräkningarna.

AKTIEPLACERINGAR

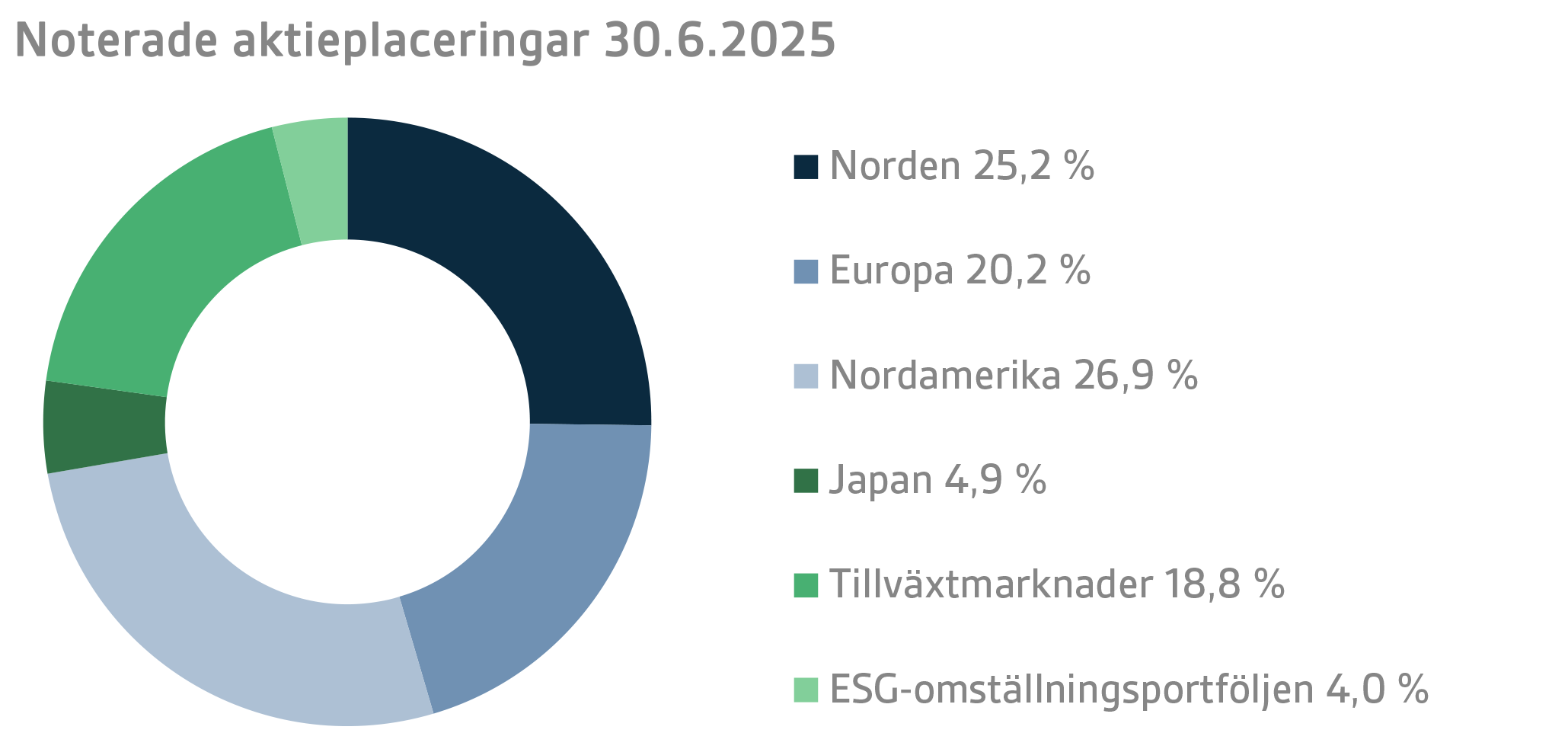

Noterade aktieplaceringar

Avkastningen på noterade aktieplaceringar under årets första hälft var 2,8 procent.

Avkastningen på noterade placeringar steg under årets andra kvartal och blev positiv, efter att ännu ha varit svagt negativ efter det första kvartalets slut. Det andra kvartalet fick en mycket svag start på aktiemarknaden, då presidentadministrationen i USA tillkännagav betydande tullavgifter genast i början av april. Tillkännagivandet åstadkom en ytterst stor nervositet på finansieringsmarknaden och aktiekurserna sjönk avsevärt i kölvattnet av de meddelade tullavgifterna. Situationen lugnade ner sig efter att president Trump meddelade att verkställandet av de stora tullavgifterna skjuts upp, eftersom man hoppas på goda resultat i handelsförhandlingarna. Tullavgifterna, och vändningarna kring dem under hela det andra kvartalet, blev också ett tydligt huvudtema på finansieringsmarknaden under början av året. Utöver tullavgifterna fick även president Trumps planerade fiskalpolitiska åtgärder uppmärksamhet. Man befarade att USA:s skuldsättning skulle öka betydligt i och med de framförda förslagen, till exempel de stora planerade skattesänkningarna. Nervositeten kring USA:s skuldsättning syntes som en tydlig försvagning av den amerikanska dollarn jämfört med euron under våren.

Den geopolitiska situationen försämrades ytterligare under årets andra kvartal, bland annat på grund av tillspetsningen av konflikten mellan Israel och Iran. Effekterna på finansieringsmarknaden förblev dock relativt små, till och med efter att USA:s luftvärn hade anfallit kärnanläggningar på Iransk mark. Inte heller situationen i Ukraina visade några tecken på att förbättras, tvärtom. De geopolitiska vändningarna hade dock väldigt liten inverkan på aktiemarknaden och reaktionerna förblev mycket kortvariga.

Av VER:s noterade aktier gav placeringarna i nordiska aktier den bästa avkastningen under årets början, huvudsakligen tack vare den utmärkta avkastningen på finländska aktier i början av året. Placeringarna i den nordamerikanska marknaden gav den svagaste avkastningen, på grund av den klart försvagade amerikanska dollarn.

Övriga aktieplaceringar

VER:s övriga aktieplaceringar inbegriper placeringar i kapitalfonder, infrastrukturplaceringar och onoterade aktier.

Placeri

ngarna i kapitalfonder avkastade under årets första hälft 0,5 procent, placeringarna i infrastrukturfonder 2,3 procent och de onoterade aktierna 23,4 procent.

Osäkerheten på kapitalplaceringsmarknaden, som fick sin början i och med förändringen av USA:s tariffpolitik, har fortsatt under våren och sommaren. Följden har varit att transaktionsmarknaden har fortsatt att vara synnerligen tyst, trots att förväntningarna var mycket optimistiska ännu i början av året. I slutet av det andra kvartalet sågs dock ett litet uppsving, när vissa större transaktioner realiserades. Mot slutet av året förväntas marknaden få fart, då fondförvaltarna försöker sälja portföljföretag som funnits länge i portföljen.

Avkastningen på VER:s infrastrukturportfölj i början av året grundar sig till största delen på den positiva utvecklingen bland europeiska fonder med låg risk. Core/core+-fondernas avkastningsprofil är ganska jämn och de drabbas inte av den osäkra världsekonomin i samma omfattning som strategier med högre risk. Den jämna avkastningen och placeringskategorins inflationsskyddande egenskap har hållit placerarnas intresse för infrastrukturfonder på en hög nivå även under det innevarande året. Även avkastningsförväntningarna för resten av året har hållits positiva.

ÖVRIGA PLACERINGAR

VER:s övriga placeringar omfattar placeringar i fastighets- och hedgefonder samt systematiska strategier.

Avkastningen på placeringar i onoterade fastighetsfonder under årets första hälft var -0,6 procent.

Även om VER:s avkastning på fastighetsplaceringar fortfarande var negativ, har förväntningarna på avkastningen vid årets slut blivit mer positiv än tidigare. Bakgrunden till optimismen är tron på att botten är nådd i fråga om fastigheternas värde, och att räntesänkningen också leder till att transaktionsmarknaden som länge har varit mycket tyst återhämtar sig. Tills vidare har den positiva fondavkastningen under det innevarande året huvudsakligen grundat sig på hyreskassaflöden.

Hedgefonderna och derivatstrategierna inom positionshanteringen uppvisade en avkastning på 5,0 procent under årets första hälft.

Avkastningen på hedgefonder var god under årets första hälft, med beaktande av verksamhetsmiljön som innehöll många osäkerhetsfaktorer. Den turbulenta perioden var gynnsam framför allt för portföljens volatilitetsfond, vars avkastning under perioden ökade rejält och blev tvåsiffrig. Även för de kvantitativa strategierna och vissa Asienfonder var perioden lukrativ. En klart negativ avkastning för perioden uppvisade den enda CTA-strategin i portföljen, som led av avsaknaden av en tydlig längre trend under perioden.

STATENS PENSIONSUTGIFTER, VER:S ÖVERFÖRING TILL STATSBUDGETEN, PENSIONSAVGIFTSINTÄKTER OCH FONDERINGSGRAD

Statens Pensionsfond har fått allt större betydelse när det gäller att balansera upp utgifterna i statens pensionssystem. Statens pensionsutgifter uppgick till 5,5 miljarder euro år 2024, och i budgeten för 2025 har man förberett sig på att de kommer att stiga till över 5,6 miljarder euro. VER betalar 42 procent av dessa utgifter till statsbudgeten under 2025, vilket innebär över 2,4 miljarder euro.

Fram till utgången av juni har 1,2 miljarder euro överförts från fonden till statsbudgeten. Under motsvarande period var VER:s pensionsavgiftsintäkter 0,8 miljarder euro. De influtna avgiftsintäkterna motsvarar prognoserna. Fondens nettoavgiftsintäkter har blivit varaktigt negativa, dvs. det belopp som fonden överför till statsbudgeten är betydligt högre än beloppet av de avgiftsintäkter som inflyter till VER. Enligt de nuvarande prognoserna kommer budgetöverföringen att öka i förhållande till pensionsavgiftsintäkterna ända fram till mitten av 2030-talet, vilket dämpar fondens tillväxt och ökningen av fonderingsgraden. Nettokassaflödet bedöms fortsätta att vara negativt fram till 2050-talet.

Lagen om statens pensionsfond reviderades våren 2022. I samband med revideringen av lagen ökades VER:s överföring till budgeten från och med 2024. Överföringen till budgeten ökar gradvis från 41 procent till 45 procent åren 2024–2028. Ifall fonderingsgraden överskrider nivån 25 procent under två kalenderår i rad, genomförs en tilläggsöverföring på tre procentenheter till statsbudgeten. Som bäst bereds de tilläggsintäktsföringar med anknytning till budgetöverföringen som ska genomföras från och med 2026, vilka regeringen presenterade för riksdagen i april 2025. Det föreslås att budgetöverföringen höjs med 1,2 procentenheter så att överföringen år 2028 skulle vara 46,2 procent av pensionsutgiften. Dessutom har regeringen föreslagit en engångshöjning av budgetöverföringen 2027 så att budgetöverföringen skulle vara 63,9 procent av statens årliga pensionsutgift.

|

NYCKELTAL

|

|

|

|

|

30.6.2025

|

31.12.2024

|

30.6.2024

|

|

Placeringar, miljoner euro (marknadsvärde)

|

24 452

|

24 240

|

23 630

|

|

Ränteplaceringar

|

9 278

|

9 936

|

9 743

|

|

Aktieplaceringar

|

13 147

|

12 784

|

12 574

|

|

Övriga placeringar

|

2 012

|

1 949

|

1 851

|

|

Effekt av derivat

|

16

|

-429

|

-538

|

|

|

|

|

|

Fördelningen av placeringsportfölj

|

|

|

|

|

Ränteplaceringar

|

37,9 %

|

41,0 %

|

41,2 %

|

|

Aktieplaceringar

|

53,8 %

|

52,7 %

|

53,2 %

|

|

Övriga placeringar

|

8,2 %

|

8,0 %

|

7,8 %

|

|

Effekt av derivat

|

0,1 %

|

-1,8 %

|

-2,3 %

|

|

|

|

|

|

1.1.–30.6.2025

|

1.1.

–

31.12.2024

|

1.1.–30.6.2024

|

|

Avkasting på placeringar

|

2,5 %

|

9,0 %

|

5,1 %

|

|

Ränteplaceringar

|

|

|

|

|

Likvida ränteplaceringar

|

2,1 %

|

3,1 %

|

0,9 %

|

|

Private Credit -fonder

|

1,4 %

|

8,5 %

|

3,5 %

|

|

Direkta lån

|

1,2 %

|

5,4 %

|

-1,9 %

|

|

Aktieplaceringar

|

|

|

|

|

Noterade aktieplaceringar

|

2,8 %

|

14,6 %

|

10,3 %

|

|

Private Equity -placeringar

|

0,5 %

|

13,4 %

|

5,3 %

|

|

Infrastrukturfonder

|

2,3 %

|

13,4 %

|

3,7 %

|

|

Onoterade aktier

|

23,4 %

|

3,9 %

|

1,4 %

|

|

Övriga placeringar

|

|

|

|

|

Fastighetsfonder

|

-0,6 %

|

-5,0 %

|

-4,5 %

|

|

Hedgefonder och systematiska strategier

|

5,0 %

|

10,9 %

|

5,9 %

|

|

|

|

|

|

Intäkter från pensionsavgifter, miljoner euro

|

847

|

1 709

|

882

|

|

Överföring till statsbudgeten, miljoner euro

|

1 178

|

2 274

|

1 143

|

|

Nettoavgiftsintäkter, miljoner euro

|

-331

|

-565

|

-261

|

|

Pensionsansvar, miljarder euro

|

|

101

|

|

|

Fonderingsgrad, %

|

|

24,2 %

|

|

Mer information: Mer information ges av verkställande direktör Timo Löyttyniemi, fornamn.efternamn@ver.fi, tfn: 0295 201 210

Statens Pensionsfond (VER) är en fond som står utanför statsbudgeten. Fonden inrättades 1990 i syfte att hjälpa staten att finansiera framtida pensioner och jämna ut pensionsutgifterna. VER ansvarar i egenskap av placeringsorganisation för den professionella placeringen av statens pensionsmedel. Marknadsvärdet av VER:s placeringsportfölj var 24,5 miljarder euro i slutet av juni 2025.

Alla siffror som presenteras i detta meddelande är preliminära och oreviderade.