Avkastningen på VER:s placeringar 1.1–31.3.2025 var 0,6 %; den genomsnittliga årsavkastningen under tio år var 4,8 %

Publicerad 29-04-2025 kl. 15.51

PLACERINGSMILJÖN

Utvecklingen på placeringsmarknaden skapade goda förväntningar i början av 2025. Avkastningen på aktiemarknaden var god under de första två månaderna, tills diskussionen om USA:s tullavgifter inleddes. Mot slutet av mars ökade oron över de eventuellt ännu större tullavgifternas inverkan på världsekonomin och aktiemarknaden.

Tullavgiftsdiskussionen återspeglades också på ränteförväntningarna. Mot slutet av granskningsperioden ökade förväntningarna på att centralbanken i USA och Europeiska centralbanken skulle fatta beslut om att sänka räntorna. USA:s eventuella importtullar bedömdes försvaga den ekonomiska tillväxten. Trots att tullavgifterna åtminstone tillfälligt kan ha en inflationshöjande effekt, bedömde placerarna att tullavgifternas inverkan på den försvagade ekonomiska tillväxten är större.

USA meddelade om avsevärda tullavgifter genast efter granskningsperioden, i början av april, och verkställandet av tullavgifterna fördröjdes delvis och preciserades ännu därefter. Tullarnas totala inverkan förblev öppen, men under årets början blev det tydligt att diskussionen om tullavgifterna redan i sig ökade osäkerheten och oron bland företagen och placerarna.

De geopolitiska kriserna fortsatte som förut. Ett eventuellt eldupphör i Ukraina och fredsförhandlingar om Gaza diskuterades tidvis. Det första kvartalet medförde dock inga lösningar på någon av dessa kriser, och krigshandlingarna fortsatte.

På grund av dessa faktorer var placeringsavkastningen under det första kvartalet endast svagt positiv. Den ekonomiska tillväxten var förknippad med mer osäkerhet än normalt och fluktuationerna på placeringsmarknaden ökade när granskningsperiodens slut närmade sig.

AVKASTNINGEN AV VER:S PLACERINGSVERKSAMHET

I uppföljningen och bedömningen av Statens Pensionsfonds placeringsverksamhet läggs fokus på långsiktiga utfall och framtidsanalyser i stället för på kvartalsrapporter. VER publicerar varje kvartal kvartalsinformation och kvartalskommentarer.

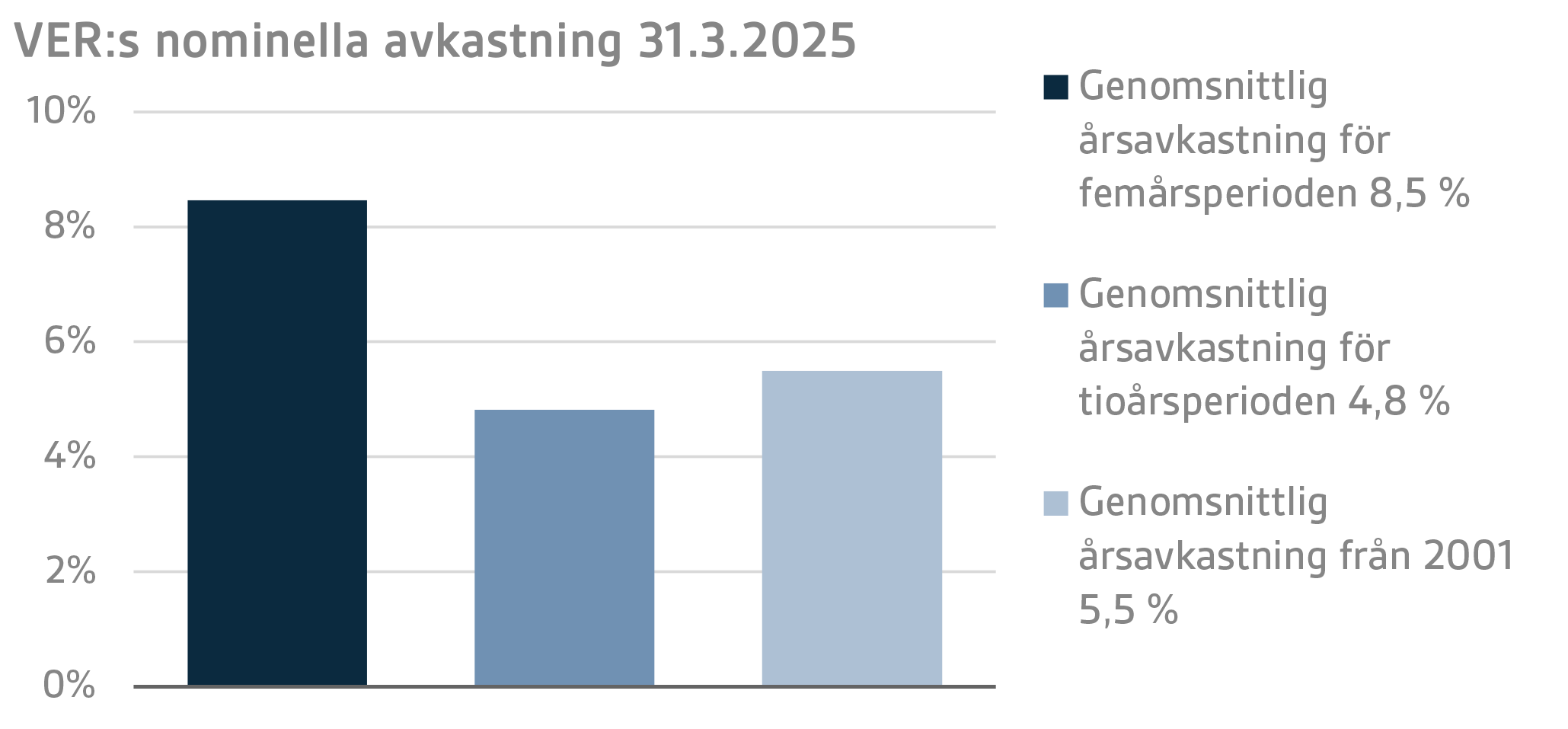

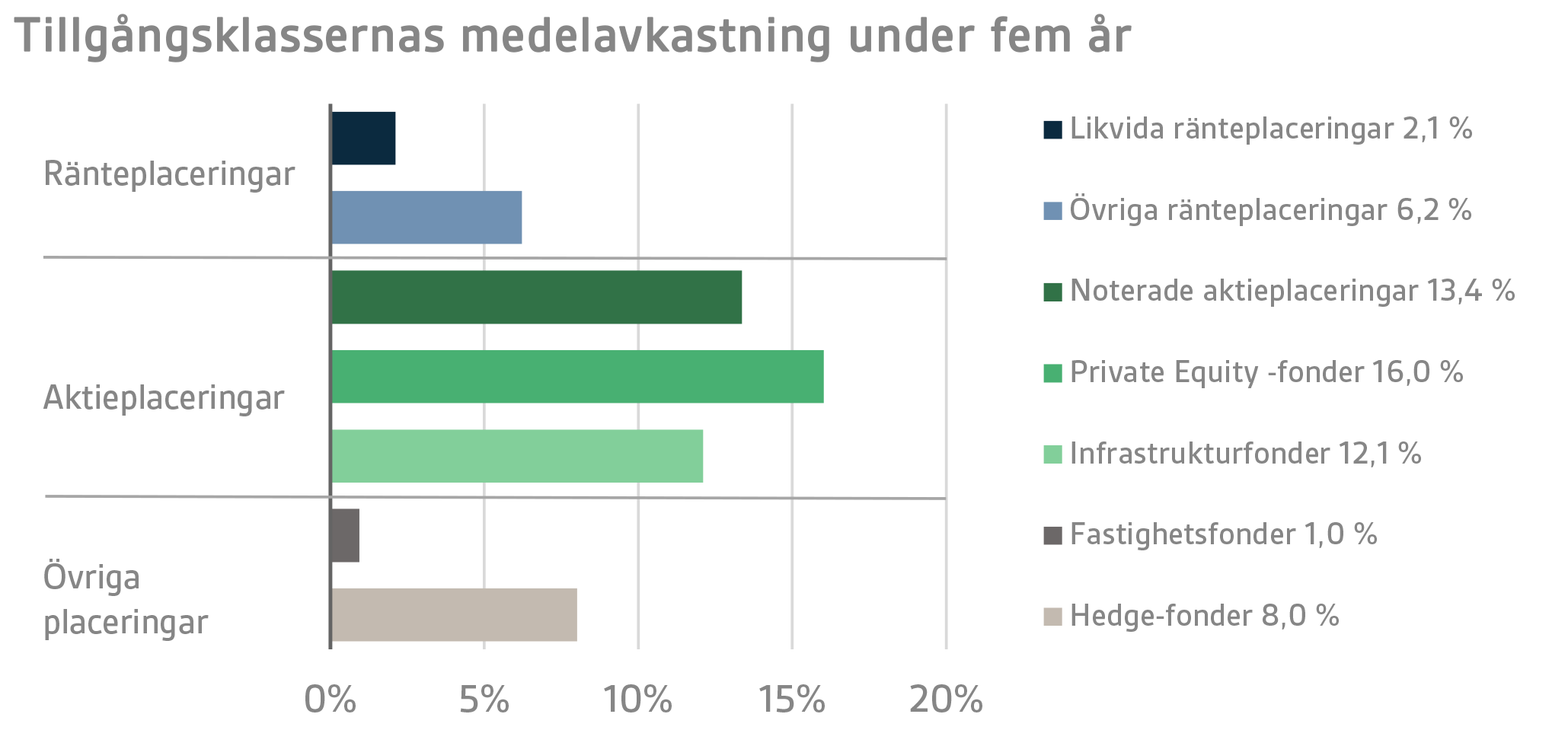

Värdet på VER:s placeringstillgångar den 31 mars 2025 var 24,2 miljarder euro. Avkastningen på placeringarna var 0,6 procent till verkligt värde under årets första kvartal. Medelvärdet av den nominella avkastningen under de fem senaste åren (1.4.2020–31.3.2025) var 8,5 procent, och motsvarande siffra för de tio senaste åren var 4,8 procent. Under den tid verksamheten har bedrivits i sin nuvarande form, sedan början av 2001, har medelavkastningen varit 5,5 procent.

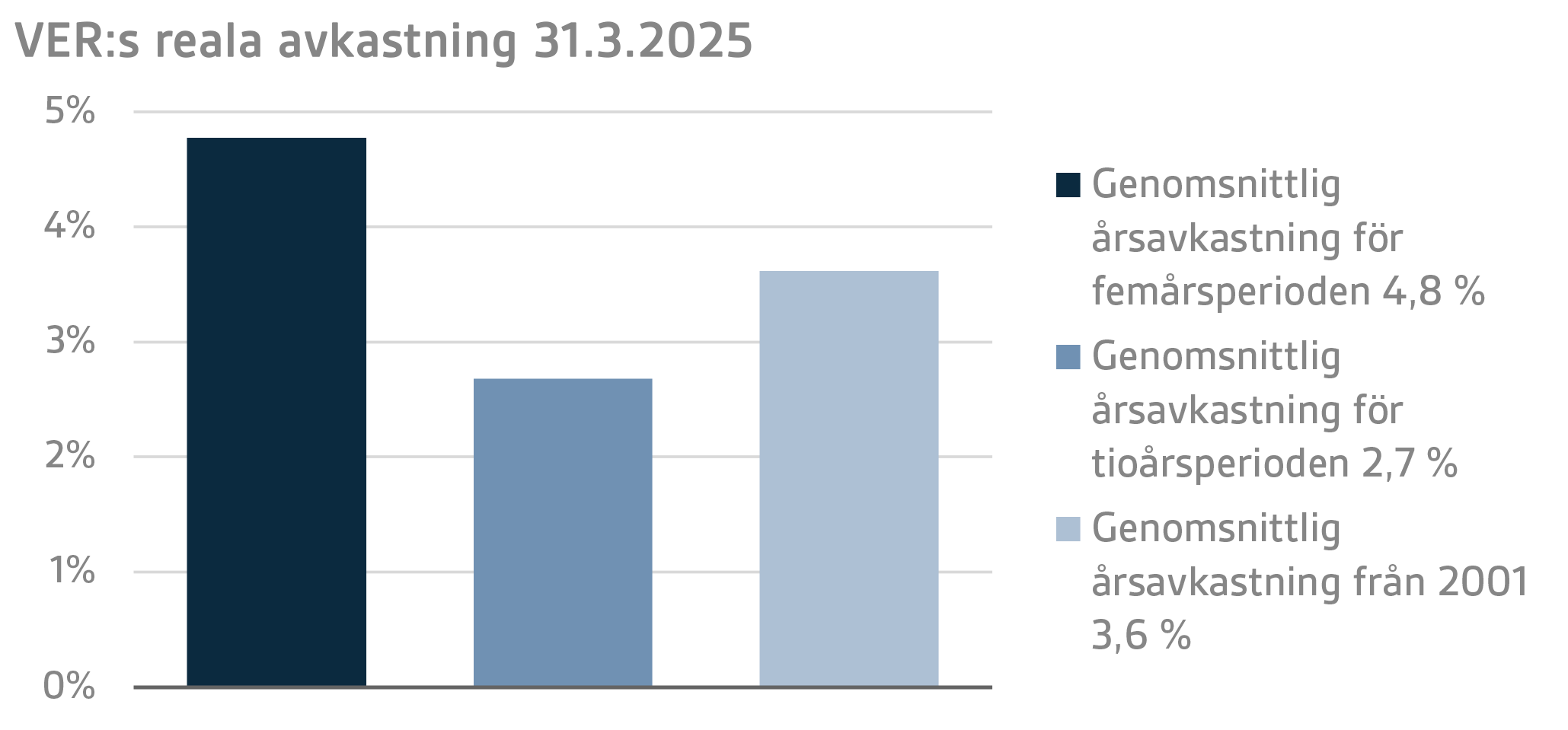

Den reala avkastningen på placeringarna under de tre första kvartalen var 0,1 procent. Medelvärdet av den reala avkastningen under de fem senaste åren var 4,8 procent per år, och motsvarande siffra för de tio senaste åren var 2,7 procent per år. Under den tid verksamheten har bedrivits i sin nuvarande form, sedan början av 2001, har den genomsnittliga reala avkastningen varit 3,6 procent.

Ur statens synvinkel kan avkastningen av placeringsverksamheten också jämföras med kostnaden för statens skuld, eftersom en mindre statsskuld kan betraktas som ett alternativ till att samla medel i en fond inför de framtida pensionsutgifterna. Under de tio senaste åren har VER:s årsavkastning i genomsnitt varit 3,6 procentenheter högre än medelkostnaden för statsskulden. Sedan 2001 har VER:s avkastning till marknadsvärde varit sammanlagt cirka 11,8 miljarder euro större än den kumulativa medelkostnaden för statens skuld under samma tid beräknat enligt ett penningbelopp som motsvarar fonden.

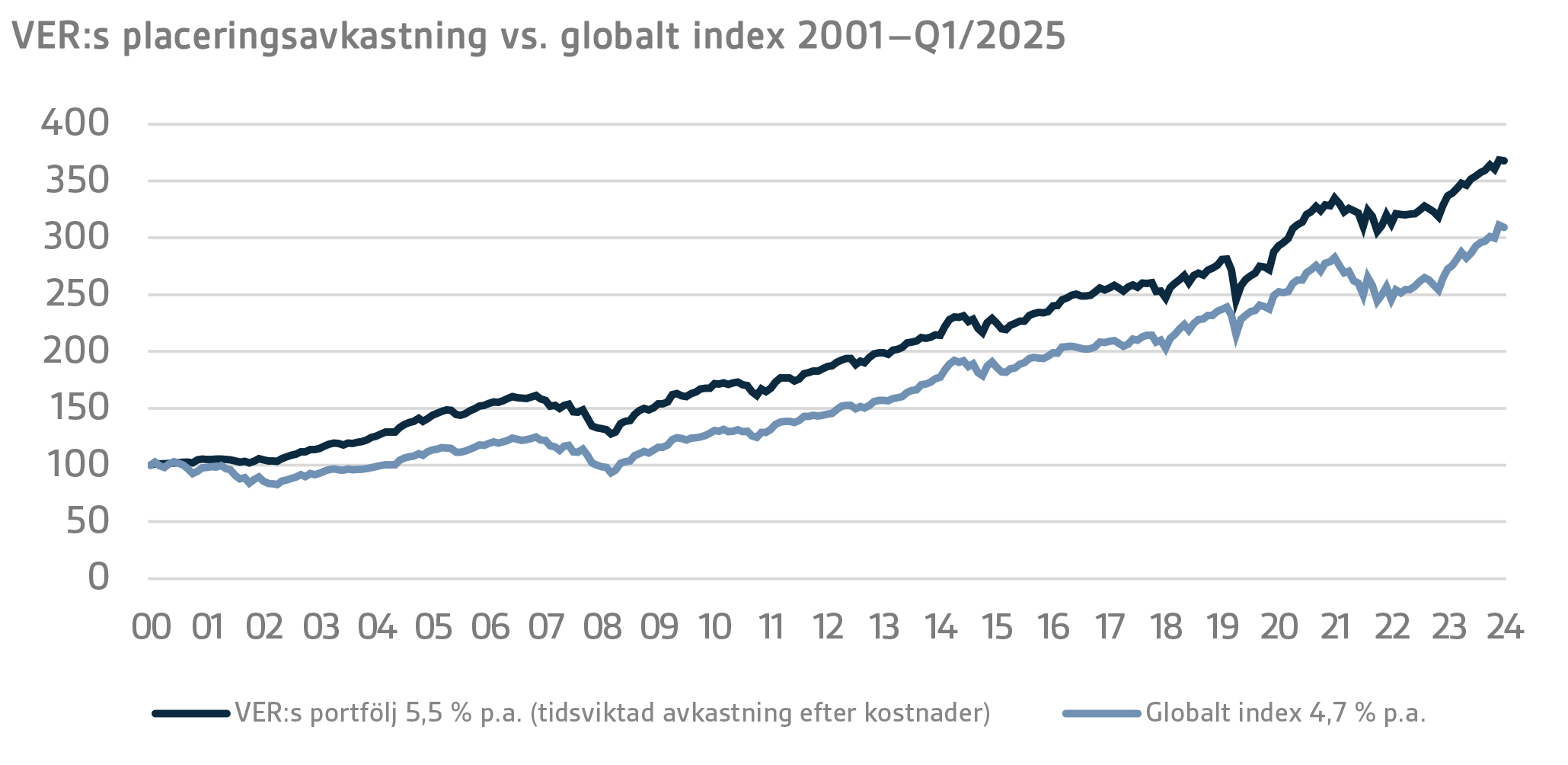

Vid VER analyserar man avkastningen på lång sikt i förhållande till den allmänna marknadsutvecklingen genom att jämföra den realiserade avkastningen med ett globalt index, där vikten av aktieplaceringar är 50 procent och vikten av valutaskyddade ränteplaceringar 50 procent.

DETALJERAD ANALYS AV JANUARI–MARS 2025

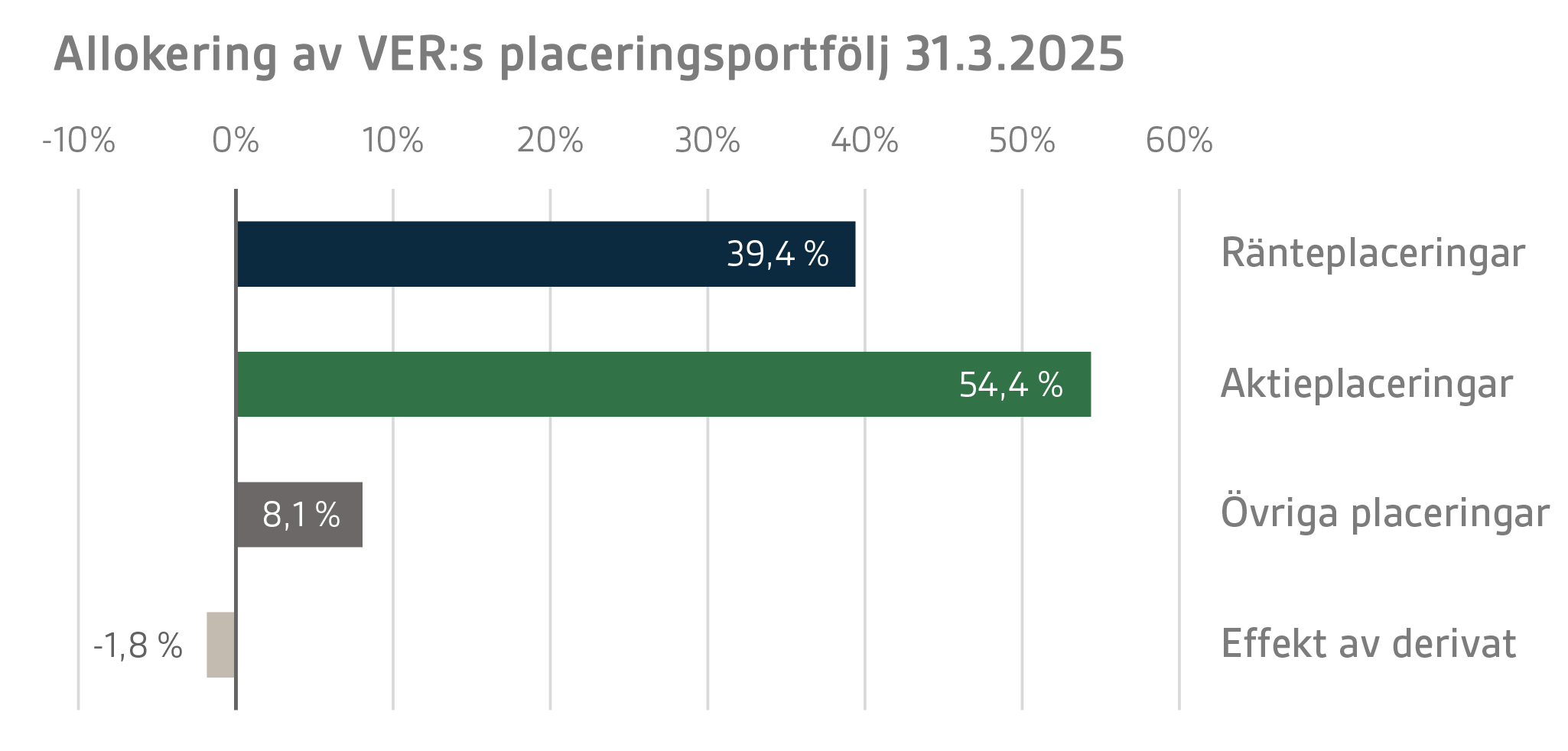

Enligt finansministeriets föreskrift delas VER:s placeringar in i ränteplaceringar, aktieplaceringar och övriga placeringar. I slutet av mars var andelen ränteplaceringar 39,4 procent, andelen aktieplaceringar 54,4 procent och andelen övriga placeringar 8,1 procent. Av de stora tillgångsklasserna avkastade de likvida ränteplaceringarna under det första kvartalet 0,7 procent och de noterade aktieplaceringarna -0,3 procent.

RÄNTEPLACERINGAR

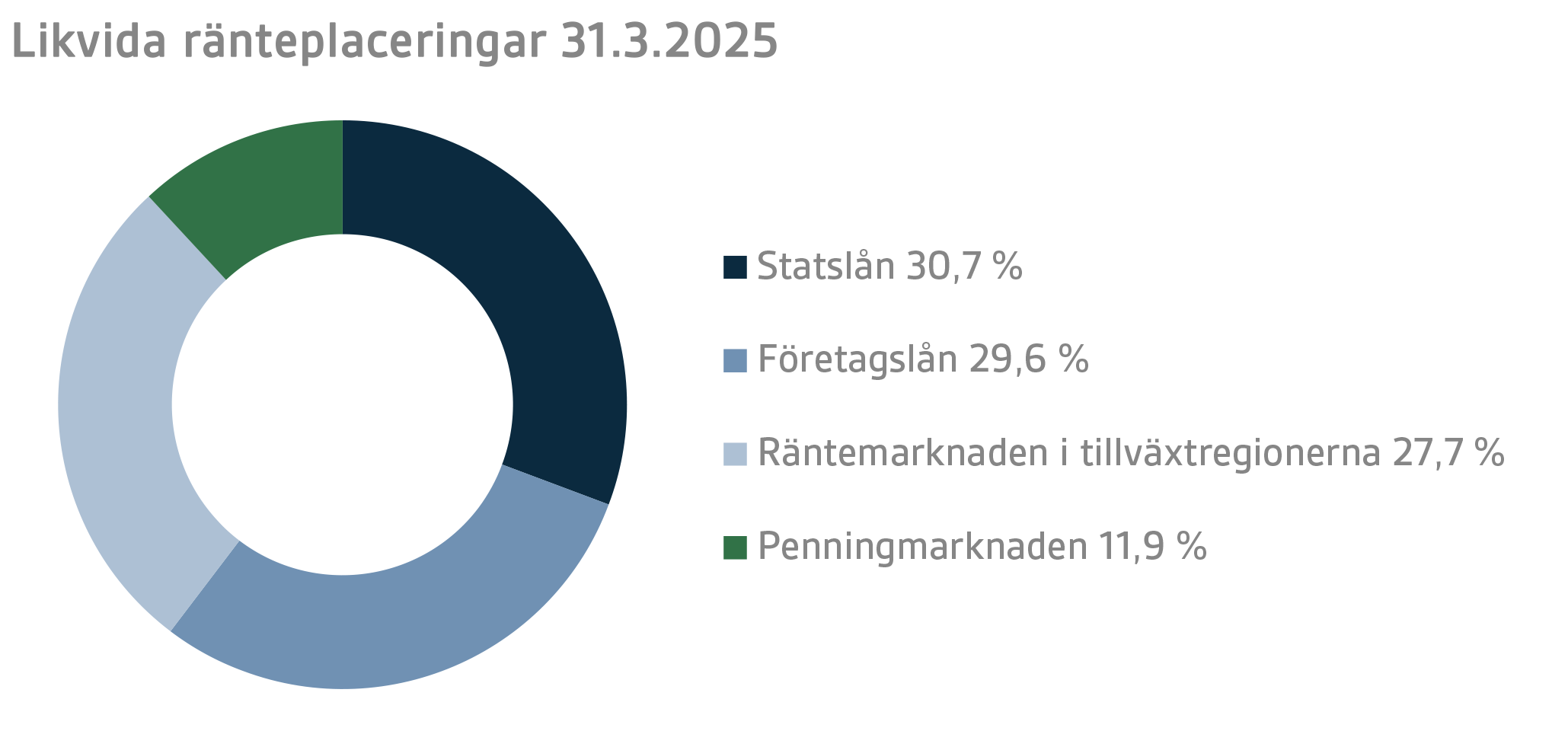

Likvida ränteplaceringar

Avkastningen på likvida ränteplaceringar under det första kvartalet var 0,7 procent.

Under årets första kvartal sänkte Europeiska centralbanken ECB sina styrräntor med 25 räntepunkter vid sina möten i både januari och mars och landade på en depositionsränta på 2,50 procent. Även om centralbanken i USA, FED, inte rörde sin styrränta, sjönk statslåneräntorna i USA betydligt under det första kvartalet medan statslåneräntorna i Europa steg avsevärt, med undanta för statslån med kort maturitet. Räntorna på både tvååriga och tioåriga statslån i USA sjönk med cirka 25 räntepunkter och tioårsräntan hamnade på nivån 4,20 procent. I Tyskland sjönk räntorna på korta statslån en aning och tioårsräntan steg med cirka 35 räntepunkter till cirka 2,70 procent.

Bakgrunden till de oenhetliga ränterörelserna var osäkerheten som orsakades av Trumps tariffpolitik och de därpå följande skyddshamnsköpen av statslån i USA samt å andra sidan de betydande försvarsinvesteringarna som planerades i Europa. I synnerhet i Tyskland ledde beslutet om avlägsnande av skuldbromsen och de betydande investeringarna i infrastrukturen och försvaret till en kraftig stigning av räntorna i början av mars, vilket fick räntekurvan att gå brant uppåt. På räntemarknaden prissattes vid utgången av kvartalet en sänkning av styrräntan tre gånger med 25 räntepunkter från FED:s sida före årets slut. I fråga om ECB var förväntningarna något under tre räntesänkningar utöver de räntesänkningar som redan genomförts tidigare.

Som en följd av den ökade osäkerheten steg riskpremierna på företagslån måttligt och hamnade på en nivå som ungefär motsvarade den hösta nivån året innan, medan riskpremierna för tillväxtlånemarknader steg något mindre än för företagslånen.

Inom VER:s likvida ränteplaceringar uppnåddes den bästa avkastningen bland placeringsobjekt med högre risk, såsom placeringar på tillväxtlånemarknaderna och placeringar i företagslån med lägre kreditklassificering, och å andra sidan bland placeringar i USA:s statslån med lägre risk.

Övriga ränteplaceringar

Med VER:s övriga ränteplaceringar avses placeringar i private credit-fonder och direkta lån till företag.

Avkastningen på övriga ränteplaceringar var 0,2 procent. Avkastningen på private credit-fonder var 0,3 procent och avkastningen på direkta lån -0,5 procent.

På private credit-marknaden var förväntningarna för det innevarande året motstridiga. Kapitalplaceringsmarknaden som visade tecken på ett uppsving i slutet av 2024 gav också private credit-managerna en fingervisning om att transaktionsmarknaden kommer att normaliseras. Hotet om ett handelskrig har dock under årets första månader orsakat en långsammare start på LBO-transaktionerna än väntat. För Special Situation-strategierna skapar det nuvarande osäkra marknadsläget å andra sidan utmärkta placeringsmöjligheter om störningarna i den globala handeln ökar och orsakar ekonomiska problem för företagen till exempel på grund av skuldsättning i balansräkningarna.

AKTIEPLACERINGAR

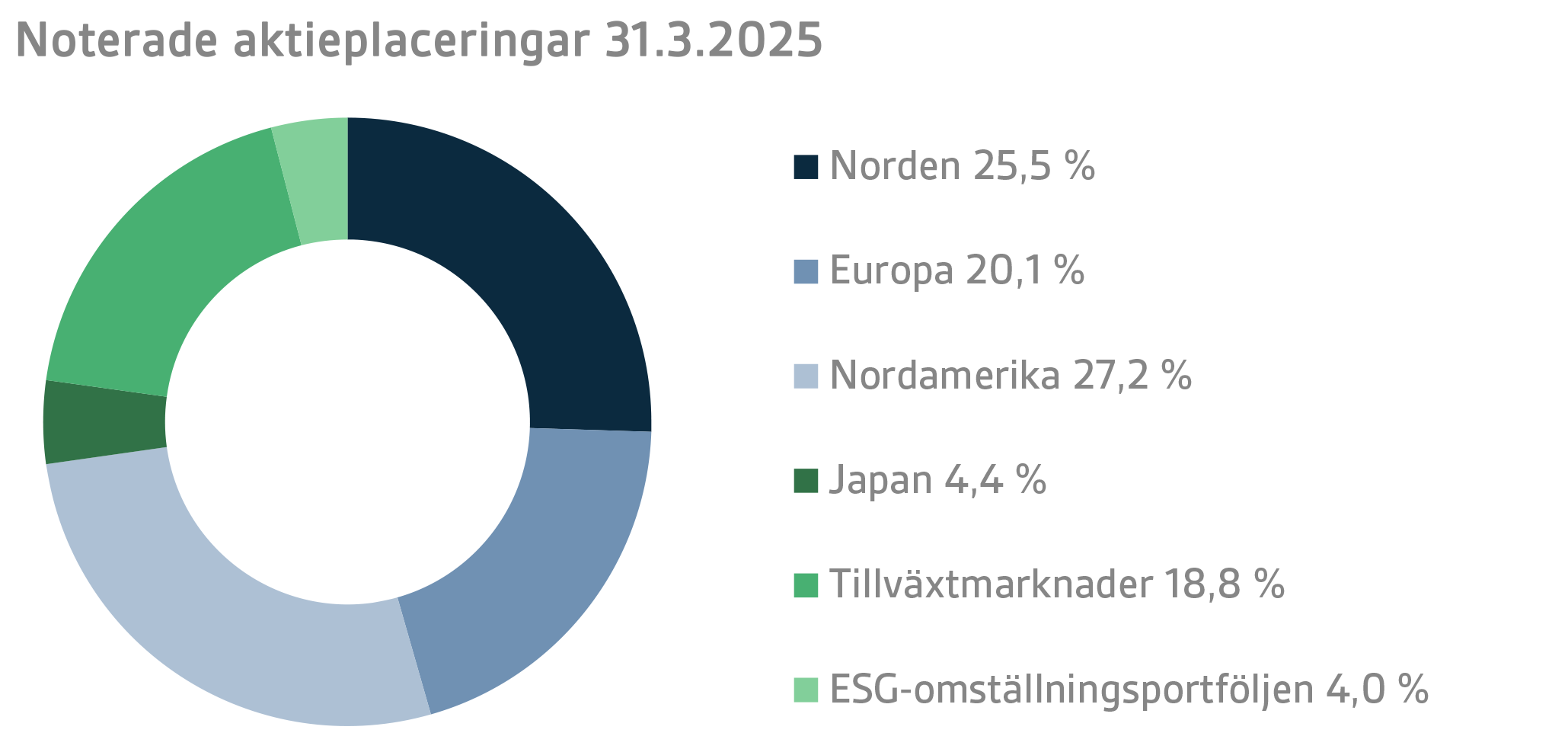

Noterade aktieplaceringar

Avkastningen på noterade aktieplaceringar var -0,3 procent under årets första kvartal.

År 2025 startade starkt på den globala aktiemarknaden trots alla de rådande osäkerhetsfaktorerna. I synnerhet de europeiska aktierna, inklusive de nordiska aktierna, utvecklades bra i början av året ända fram till de sista veckorna i februari. De europeiska aktierna fick fart av efter att EU och i synnerhet Tyskland meddelade om betydande investeringar i försvar och infrastruktur. Bakgrunden till investeringarna var den ökade rädslan för de åtgärder som USA:s kommande president Trump planerade i fråga om såväl handelspolitik som försvarspolitik. President Trump hade redan under sin kampanj talat om bl.a. betydande planerade tariffer för USA:s handelspartner, och snart efter presidentinstallationen nåddes vi också av information om kommande tariffer, av vilka de första riktades mot grannländerna Mexiko och Kanada. Därefter riktades marknadens huvudsakliga uppmärksamhet mot den växlande informationen om tariffer från USA:s presidentadministration ända fram till granskningsperiodens slut. Osäkerheten som tarifferna medförde för de globala tillväxtprognoserna påverkade också i avsevärd utsträckning stämningen på aktiemarknaden. Mot granskningsperiodens slut krympte också avkastningen på aktiemarknaden betydligt jämfört med de goda nivåerna i slutet av februari, vilket gjorde att avkastningen på VER:s noterade aktier hamnade en bit in på minussidan vid granskningsperiodens slut.

Den bästa avkastningen på noterade aktier under granskningsperioden uppnåddes inom placeringarna i europeiska aktier. Även den nordiska aktieportföljen gav en god avkastning under granskningsperioden trots osäkerhetsfaktorerna med anknytning till tariffer. Den klart svagaste avkastningen gav för första gången på länge placeringarna i den nordamerikanska aktiemarknaden, i kölvattnet av osäkerheten som president Trumps tariffer gav upphov till och börsbolagens sjunkande resultatprognoser.

Övriga aktieplaceringar

VER:s övriga aktieplaceringar inbegriper placeringar i kapitalfonder, infrastrukturplaceringar och onoterade aktier.

Placeringarna i kapitalfonder avkastade 2,4 procent, infrastrukturfonderna -0,5 procent och de onoterade aktierna 22,8 procent.

Efter två år av en ganska lugn transaktionsmarknad sågs ett litet uppsving på kapitalplaceringsmarknaden hösten 2024 och förväntningarna inför det innevarande året var försiktigt optimistiska. USA:s tariffpolitik har dock förändrat stämningen på marknaden och antalet nya transaktioner har under det första kvartalet varit lägre än förväntningarna. De sänkta räntorna och det outnyttjade kapitalet som väntar på placering i fonderna kan emellertid uppmuntra fonderna att aktivera sig på transaktionsmarknaden trots osäkerheten.

Avkastningen på infrastrukturfonder under det första kvartalet består på samma sätt som för de övriga illikvida placeringskategorierna av den uppdaterade avkastningen från det föregående årets sista kvartal. Förväntningarna på avkastningen under det innevarande året har förblivit synnerligen positiva, även om osäkerheten på marknaden har ökat på grund av hotet om ett handelskrig. Placeringskategorin erbjuder ett inflationsskydd, vilket torde skydda fondernas avkastning även i fall där en accelerering av inflationen blir verklighet som en följd av en höjning av tarifferna.

ÖVRIGA PLACERINGAR

VER:s övriga placeringar omfattar placeringar i fastighets- och hedgefonder samt systematiska strategier.

Avkastningen på placeringar i onoterade fastighetsfonder var -0,8 procent.

Inom fastigheterna blev marknadssentimentet återigen positivt i slutet av 2024 med draghjälp av räntesänkningen. Uppfattningen på marknaden är att botten äntligen är nådd och för det innevarande året förutspås en återupplivad transaktionsmarknad och en liten höjning av värderingsnivåerna. Osäkerheten inom den globala ekonomin kan dock svänga förväntningarna i en mer pessimistisk riktning, men tills vidare har året på basis av de första fondrapporterna börjat mer optimistiskt än förra året och fondernas avkastning har huvudsakligen varit positiv.

Hedgefonderna och de systematiska strategierna uppvisade en avkastning på 1,7 procent under det första kvartalet.

I fråga om avkastningen på hedge-fonder var det första kvartalet mycket varierande. Förra årets starka prestation fortsatte i januari och avkastningen var mycket god på ett brett plan inom olika strategier. En del av avkastningen från årets början åts upp i februari och mars, då osäkerheten på marknaden ledde till en kraftig riskaversion. Särskilt portföljens equity L/S-, CTA- och multistrategifonder drabbades. Portföljens relative value-strategier och tail hedge-strategierna som gynnas av ökad volatilitet presterade bäst i den osäkra marknadsmiljön.

STATENS PENSIONSUTGIFTER, VER:S ÖVERFÖRING TILL STATSBUDGETEN, PENSIONSAVGIFTSINTÄKTER OCH FONDERINGSGRAD

Statens Pensionsfond har fått allt större betydelse när det gäller att balansera upp utgifterna i statens pensionssystem. Statens pensionsutgifter uppgick till 5,5 miljarder euro år 2024, och i budgeten för 2025 har man förberett sig på att de kommer att stiga till över 5,6 miljarder euro. VER betalar 42 procent av dessa utgifter till statsbudgeten under 2025, vilket innebär över 2,4 miljarder euro.

Fram till utgången av mars har 0,6 miljarder euro överförts från fonden till statsbudgeten. Under motsvarande period var VER:s pensionsavgiftsintäkter 0,4 miljarder euro. De influtna avgiftsintäkterna motsvarar prognoserna. Fondens nettoavgiftsintäkter har blivit varaktigt negativa, dvs. det belopp som fonden överför till statsbudgeten är betydligt högre än beloppet av de avgiftsintäkter som inflyter till VER. Enligt de nuvarande prognoserna kommer budgetöverföringen att öka i förhållande till pensionsavgiftsintäkterna ända fram till mitten av 2030-talet, vilket dämpar fondens tillväxt och ökningen av fonderingsgraden. Nettokassaflödet bedöms fortsätta att vara negativt fram till 2050-talet.

Lagen om statens pensionsfond reviderades våren 2022. I samband med revideringen av lagen ökades VER:s överföring till budgeten från och med 2024. Överföringen till budgeten ökar gradvis från 41 procent till 45 procent åren 2024–2028. Ifall fonderingsgraden överskrider nivån 25 procent under två kalenderår i rad, genomförs en tilläggsöverföring på tre procentenheter till statsbudgeten.

|

NYCKELTAL

|

|

|

|

|

31.3.2025

|

31.12.2024

|

31.3.2024

|

|

Placeringar, miljoner euro (marknadsvärde)

|

24 186

|

24 240

|

23 324

|

|

Ränteplaceringar

|

9 531

|

9 936

|

9 573

|

|

Aktieplaceringar

|

13 152

|

12 784

|

12 428

|

|

Övriga placeringar

|

1 950

|

1 949

|

1 845

|

|

Effekt av derivat

|

-447

|

-429

|

-522

|

|

|

|

|

|

Fördelningen av placeringsportfölj

|

|

|

|

|

Ränteplaceringar

|

39,4 %

|

41,0 %

|

41,0 %

|

|

Aktieplaceringar

|

54,4 %

|

52,7 %

|

53,3 %

|

|

Övriga placeringar

|

8,1 %

|

8,0 %

|

7,9 %

|

|

Effekt av derivat

|

-1,8 %

|

-1,8 %

|

-2,2 %

|

|

|

|

|

|

1.1.–31.3.2025

|

1.1.-31.12.2024

|

1.1.–31.3.2024

|

|

Avkasting på placeringar

|

0,6 %

|

9,0 %

|

3,0 %

|

|

Ränteplaceringar

|

|

|

|

|

Likvida ränteplaceringar

|

0,7 %

|

3,1 %

|

0,6 %

|

|

Private Credit -fonder

|

0,3 %

|

8,5 %

|

0,3 %

|

|

Direkta lån

|

-0,5 %

|

5,4 %

|

1,2 %

|

|

Aktieplaceringar

|

|

|

|

|

Noterade aktieplaceringar

|

-0,3 %

|

14,6 %

|

6,6 %

|

|

Private Equity -placeringar

|

2,4 %

|

13,4 %

|

2,8 %

|

|

Infrastrukturfonder

|

-0,5 %

|

13,4 %

|

1,6 %

|

|

Onoterade aktier

|

22,8 %

|

3,9 %

|

-8,6 %

|

|

Övriga placeringar

|

|

|

|

|

Fastighetsfonder

|

-0,8 %

|

-5,0 %

|

-4,7 %

|

|

Hedgefonder och systematiska strategier

|

1,7 %

|

10,9 %

|

3,6 %

|

|

|

|

|

|

Intäkter från pensionsavgifter, miljoner euro

|

389

|

1 709

|

402

|

|

Överföring till statsbudgeten, miljoner euro

|

589

|

2 274

|

572

|

|

Nettoavgiftsintäkter, miljoner euro

|

-200

|

-565

|

-169

|

|

Pensionsansvar, miljarder euro

|

|

101

|

|

|

Fonderingsgrad, %

|

|

24,2 %

|

|

Mer information: Mer information ges av verkställande direktör Timo Löyttyniemi, fornamn.efternamn@ver.fi, tfn: 0295 201 210

Statens Pensionsfond (VER) är en fond som står utanför statsbudgeten. Fonden inrättades 1990 i syfte att hjälpa staten att finansiera framtida pensioner och jämna ut pensionsutgifterna. VER ansvarar i egenskap av placeringsorganisation för den professionella placeringen av statens pensionsmedel. Marknadsvärdet av VER:s placeringsportfölj var 24,2 miljarder euro i slutet av mars 2025.

Alla siffror som presenteras i detta meddelande är preliminära och oreviderade.