Avkastningen på VER:s placeringar 1.1–30.6.2023 var 3,7 %; den genomsnittliga årsavkastningen under tio år var 5,6 %

Publicerad 30-08-2023 kl. 15.15

PLACERINGSMILJÖN

Det ekonomiska läget var stabilt i början av året, trots att den förhöjda inflationen och räntenivån orsakade utmaningar på många sätt. Det fanns en rädsla för att ekonomin skulle hamna i en recession på grund av inflationen och i synnerhet den förhöjda räntenivån. Åtstramningen av penningpolitiken fortsatte i USA och Europa under årets början och marknadsräntorna hölls kvar på sina förhöjda nivåer. Avkastningen av VER:s placeringsverksamhet var god under årets början. Som en följd av höjningen av räntenivån var också avkastningen på ränteplaceringarna klart positiv.

Centralbanken i USA och Europeiska centralbanken (ECB) höjde räntenivån för att dämpa den ekonomiska tillväxten, få ner inflationen och minska inflationsförväntningarna. Trots detta fortsatte den ekonomiska tillväxten ännu att vara skälig, men företagens resultat försämrades på många ställen i slutet av granskningsperioden. Utmaningar kunde skönjas i fastighetssektorn, eftersom de ökade finansieringskostnaderna och kontorens förändrade behov har minskat intresset för nyproduktion.

I mars 2023 drabbades regionbankerna i USA av en depositionsflykt. Bakgrunden var stigningen av den allmänna räntenivån under 2022, som minskade värdet på de värdepapper som dessa banker förfogade över. Placerarna fäste uppmärksamhet vid detta först i mars 2023. Myndigheterna i USA genomförde betydande stödåtgärder, vilka ledde till att marknaden lugnade sig och krisen inte bredde ut sig. Bankernas lönsamhet förbättrades, eftersom den förhöjda räntenivån återspeglades på låneräntorna, men inte i samma utsträckning på depositionsräntorna.

Den europeiska energimarknaden var i balans som ett resultat av den milda vintern och de avsevärda arrangemangen. Energin blev inte ett sådant problem som många befarade ännu förra året. Den gröna omställningen har förstärkts och investeringarna i vindenergi har varit betydande. I Finland togs kärnkraftverksenheten Olkiluoto 3 i bruk i april. och den förbättrar energisjälvförsörjningen med tanke på framtiden.

De geopolitiska spänningarna har fortsatt och tills vidare syns ingen väg ut ur Rysslands aggressiva beteende och anfallskriget. Konflikten har ökat intresset för försvarsindustrin och de militära utgifterna har ökat i öst och väst. Geopolitiken kommer också i fortsättningen att ha betydelse i bedömningen av intresset för olika ekonomier som placeringsobjekt.

AVKASTNINGEN AV VER:S PLACERINGSVERKSAMHET

I uppföljningen och bedömningen av VER:s placeringsverksamhet läggs fokus på långsiktiga utfall och framtidsanalyser i stället för på kvartalsrapporter. VER publicerar varje kvartal kvartalsinformation och kvartalskommentarer.

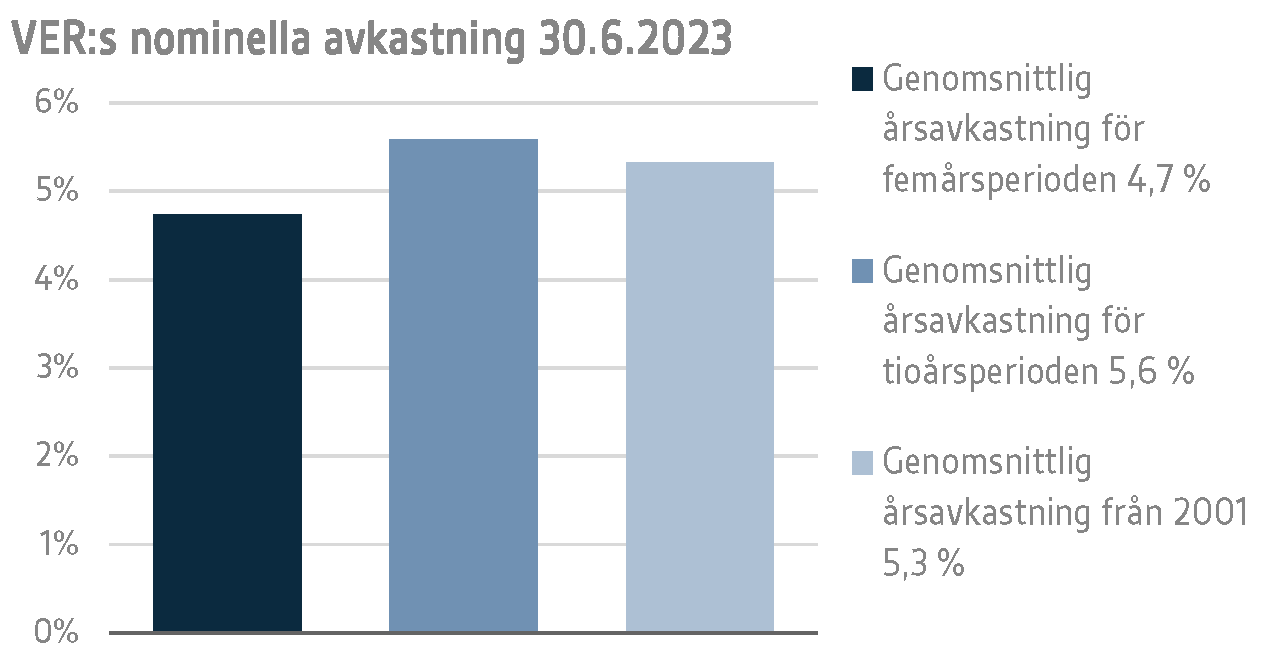

Värdet på VER:s placeringstillgångar den 30 juni 2023 var 22,1 miljarder euro. Avkastningen på placeringarna var 3,7 procent till verkligt värde under årets första kvartal. Medelvärdet av den nominella avkastningen under de fem senaste åren (1.7.2018–30.6.2023) var 4,7 procent, och motsvarande siffra för de tio senaste åren var 5,6 procent. Under den tid verksamheten har bedrivits i sin nuvarande form, sedan början av 2001, har medelavkastningen varit 5,3 procent.

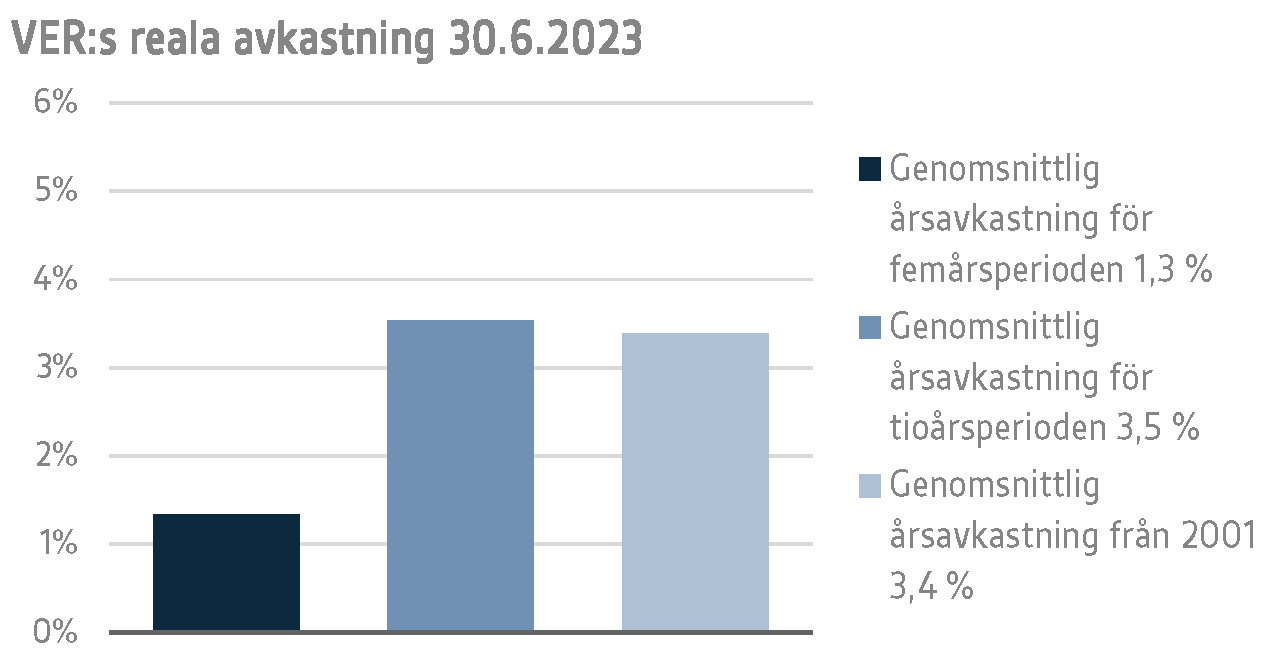

Den reala avkastningen på placeringarna under det första kvartalet var 0,8 procent. Medelvärdet av den reala avkastningen under de fem senaste åren var 1,3 procent per år, och motsvarande siffra för de tio senaste åren var 3,5 procent per år. Under den tid verksamheten har bedrivits i sin nuvarande form, sedan början av 2001, har den genomsnittliga reala avkastningen varit 3,4 procent.

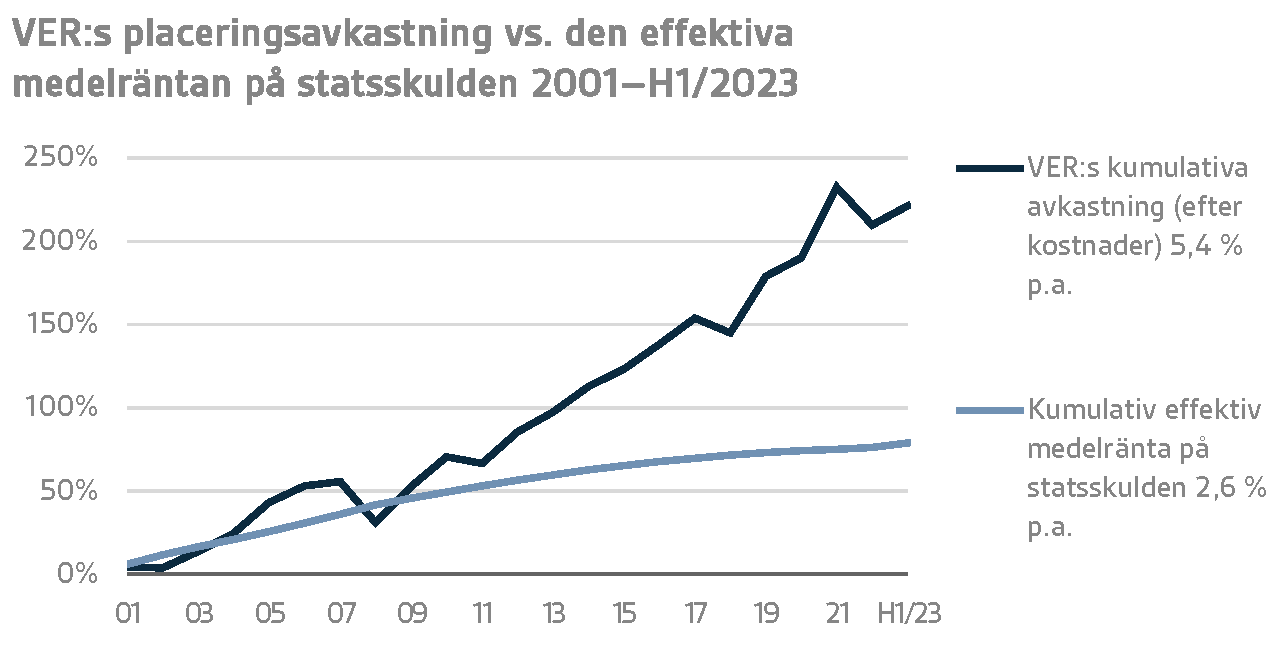

Ur statens synvinkel kan avkastningen av placeringsverksamheten också jämföras med kostnaden för statens skuld, eftersom en mindre statsskuld kan betraktas som ett alternativ till att samla medel i en fond inför de framtida pensionsutgifterna. Under de tio senaste åren har VER:s årsavkastning i genomsnitt varit 4,4 procentenheter högre än medelkostnaden för statsskulden. Sedan 2001 har VER:s avkastning till marknadsvärde varit sammanlagt cirka 9,8 miljarder euro större än den kumulativa medelkostnaden för statens skuld under samma tid beräknat enligt ett penningbelopp som motsvarar fonden.

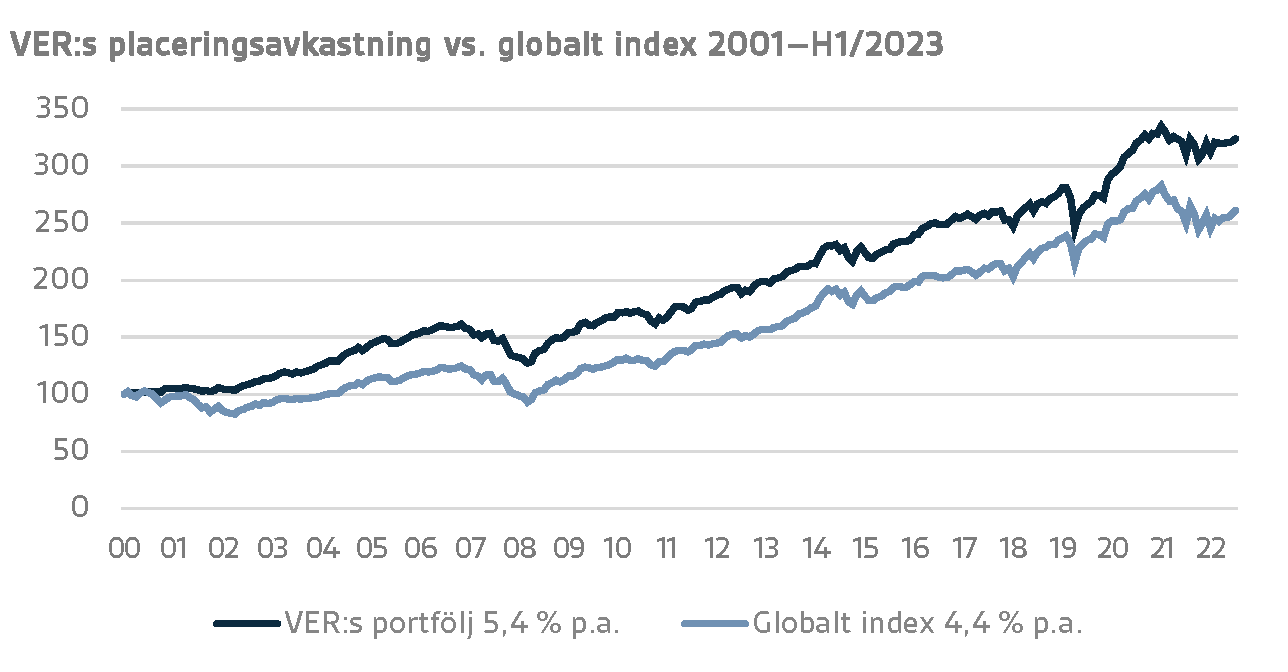

Vid VER analyserar man avkastningen på lång sikt i förhållande till den allmänna marknadsutvecklingen genom att jämföra den realiserade avkastningen med ett globalt index, där vikten av aktieplaceringar är 50 procent och vikten av valutaskyddade ränteplaceringar 50 procent.

DETALJERAD ANALYS AV JANUARI–JUNI 2023

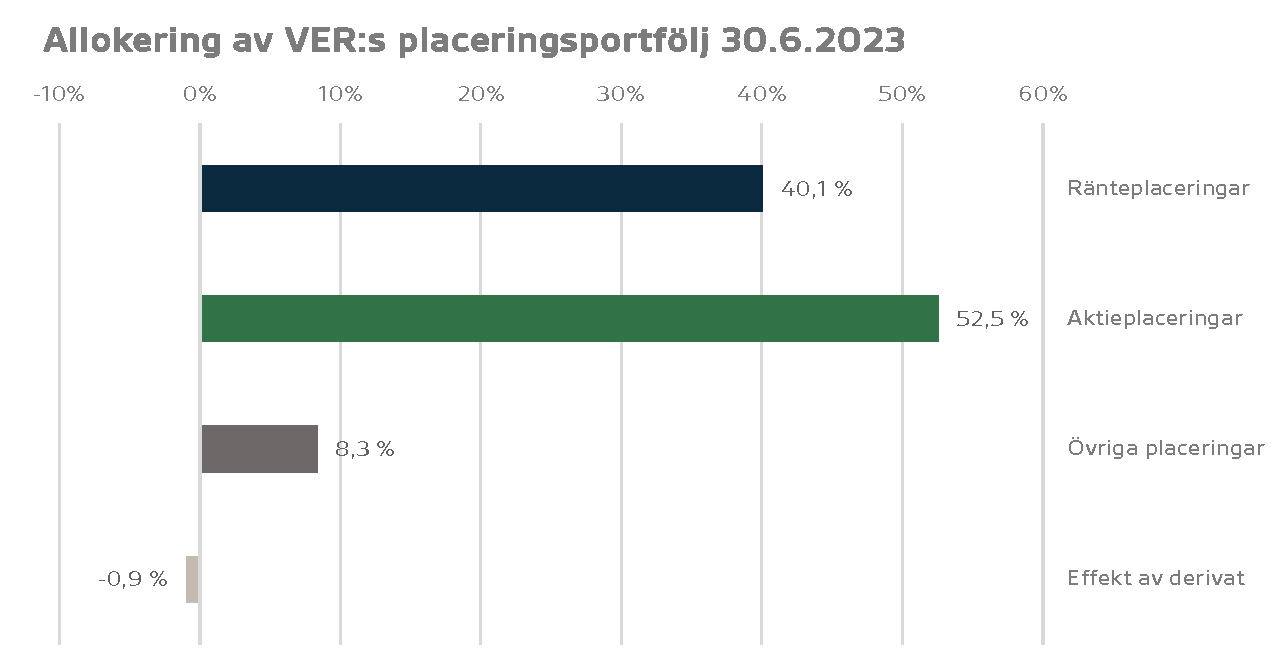

Enligt finansministeriets föreskrift delas VER:s placeringar in i ränteplaceringar, aktieplaceringar och övriga placeringar. I slutet av juni var andelen ränteplaceringar 40,1 procent, andelen aktieplaceringar 52,5 procent och andelen övriga placeringar 8,3 procent. Av de stora tillgångsklasserna avkastade de likvida ränteplaceringarna 2,7 procent och de noterade aktieplaceringarna 6,2 procent under årets första hälft.

RÄNTEPLACERINGAR

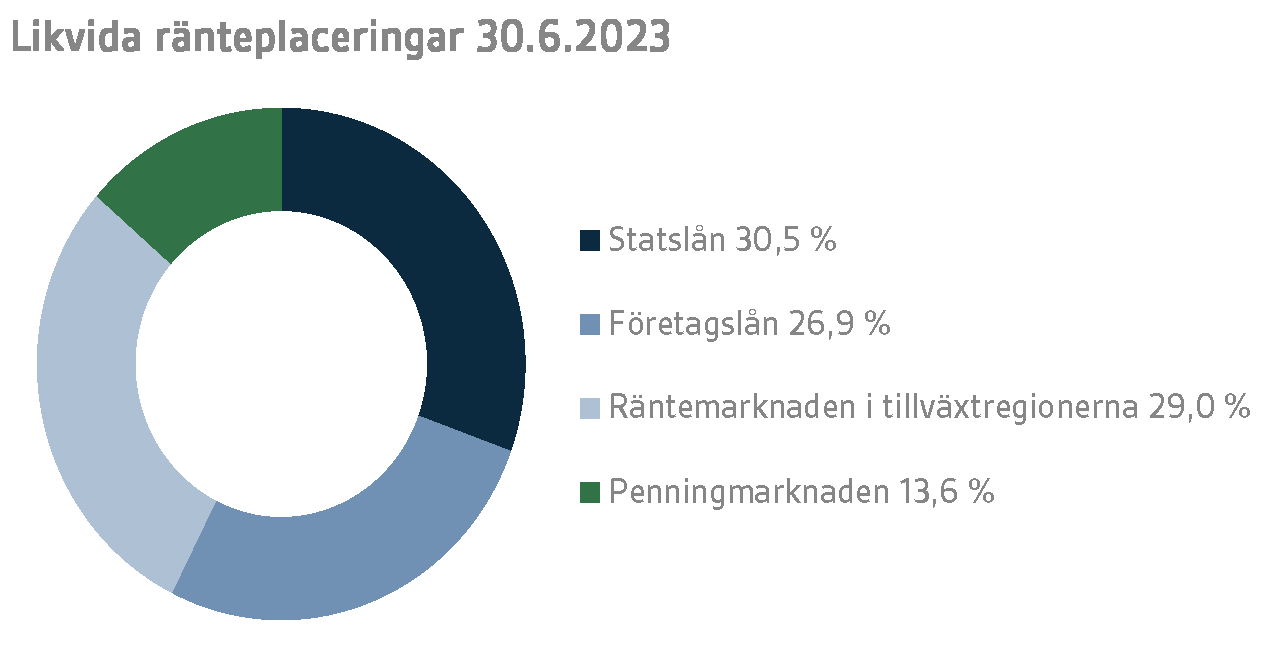

Likvida ränteplaceringar

Avkastningen på likvida ränteplaceringar under årets första hälft var 2,7 procent.

Bankproblemen under det första kvartalet var under kontroll under det andra kvartalet, vilket innebar att centralbankerna kunde fortsätta sin kamp mot inflationen. Centralbankerna oroade sig särskilt över den långsamma minskningen av botteninflationen.

Under årets första kvartal fortsatte både centralbanken i USA, FED, och europeiska centralbanken ECB att strama åt penningpolitiken genom att höja sina styrräntor i februari, mars och maj, ECB dessutom i juni. FED höjde vid sina möten räntorna med 25 räntepunkter och hamnade i intervallet 5,00–5,25 procent. Dessutom förutspådde FED:s ränteindikationer, vilka uppdaterades i juni, fortfarande två tilläggshöjningar under 2023. ECB höjde för sin del styrräntorna med 150 räntepunkter vid sina möten. Det innebar att depositionsräntan steg till 3,5 procent. ECP indikerade att en räntehöjning i juli är mycket sannolik, och dessutom prissattes ännu ytterligare en räntehöjning med 25 räntepunkter till slutet av året.

Riskpremierna för företagslån fortsatte att smalna under det andra kvartalet, efter att i början av mars ha breddats som en följd av bankproblemen.

Inom VER:s likvida ränteplaceringar uppnåddes den bästa avkastningen bland placeringsobjekt med högre risk, såsom placeringar i lokal valuta på tillväxtlånemarknaderna samt företagslån med lägre kreditklassificering, vilka båda uppvisade en utmärkt avkastning.

Övriga ränteplaceringar

Med VER:s övriga ränteplaceringar avses placeringar i private credit-fonder och direkta lån till företag.

Avkastningen på övriga ränteplaceringar var 1,9 procent. Avkastningen på private credit-fonder var 1,7 procent och avkastningen på direkta lån 2,8 procent.

Då private credit-lånen till största delen är floating-rate-lån, har de stigande räntorna haft en positiv effekt på fondernas verksamhet. Vissa manager har till och med höjt avkastningsförväntningarna för sina fonder en aning jämfört med den ursprungliga uppskattningen. Å andra sidan har portföljbolagens ökade finansieringskostnader och den allmänna globala ekonomiska instabiliteten ökat risken för fler betalningsstörningar.

AKTIEPLACERINGAR

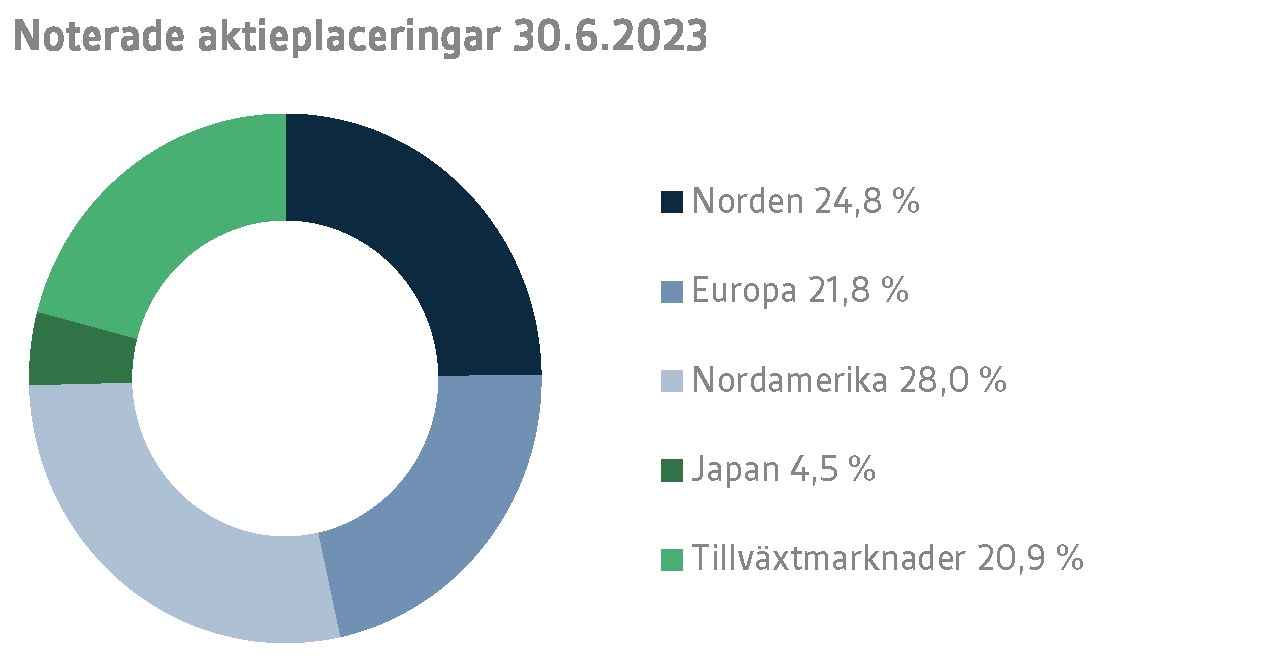

Noterade aktieplaceringar

Avkastningen på noterade aktieplaceringar under årets första hälft var 6,2 procent.

Under det första halvåret av 2023 sågs återigen stora fluktuationer på den globala aktiemarknaden. Året började synnerligen piggt, men regionbankkrisen som flammade upp i USA i mitten av mars lade omedelbart sordin på stämningen på marknaden. Detta syntes framför allt på bankaktierna i hela världen, men också många andra sektorer utsattes för press då den allmänna osäkerheten ökade avsevärt i och med krisen. Precis som under många tidigare kriser lät inte myndigheterna krisen sprida sig okontrollerat, och i såväl USA som Europa vidtogs kraftiga åtgärder för att bekämpa krisen. Pressen på marknaden fortsatte dock även i några månader efter detta, men när halvåret närmade sig sitt slut hade krisen redan dämpats betydligt, åtminstone tillfälligt.

Ett annat stort tema under början av året har varit inflationen och att den är segare än väntat. Räntorna har under årets början fluktuerat avsevärt i takt med olika inflationstal och detta har också lett till fluktuationer på aktiemarknaden. Centralbankernas möten på olika håll i världen har följts noggrannare än på många år och olika tolkningar av de kommande ränteåtgärderna har förekommit i mer än tillräcklig utsträckning. Även på aktiemarknaden har såväl makrostatistiken som räntebesluten ibland lett till väldigt stora fluktuationer i aktiekurserna. I USA har inflationen dock minskat jämnt under året och detta har också synts som en förhoppning om att åtstramningen av penningpolitiken ska ta slut. I och med detta har i synnerhet teknologiaktierna gett en mycket god avkastning under början av året, delvis också i kölvattnet av den uppkomna AI-”boomen”. Detta syntes framför allt på aktiemarknaden i USA, som var den del av VER:s noterade aktieportfölj som gav bäst avkastning under årets början. Tack vare teknologiaktierna har också värderingsnivåerna stigit tydligt i synnerhet i USA. Återstoden av året torde visa på hur pass stadig grund den kraftiga uppgången av teknologiaktierna är uppbyggd.

Övriga aktieplaceringar

VER:s övriga aktieplaceringar inbegriper placeringar i kapitalfonder, infrastrukturplaceringar och onoterade aktier.

Placeringarna i kapitalfonder avkastade 2,2 procent, placeringarna i infrastrukturfonder 3,1 procent och de onoterade aktierna 4,7 procent.

Även om det i början av året fanns en uppenbar oro hos kapitalplacerarna över nedgången av värderingsnivåerna, har den positiva utvecklingen på aktiemarknaden ändå fortfarande burit utvecklingen av portföljbolagens värden. Dessutom har portföljbolagens affärsverksamhet klarat sig överraskande bra i den nuvarande verksamhetsmiljön under årets hela första hälft. Trots att det är klart tystare på transaktionsmarknaden har managerna lyckats göra en del utmärkta lösgöringar under våren.

Infrastrukturplaceringarna har fortsättningsvis klarat sig synnerligen bra. Deras karaktär som inflationsskyddande placeringskategori har hjälpt mot det värderingstryck som räntestigningen medfört.

ÖVRIGA PLACERINGAR

VER:s övriga placeringar omfattar placeringar i fastighets- och hedgefonder samt riskpremiestrategier.

Avkastningen på placeringar i onoterade fastighetsfonder var -1,1 procent.

När det gäller fastighetsplaceringarna har stillheten på transaktionsmarknaden fortsatt. De ökade avkastningskraven som en följd av räntestigningen har minskat fastigheternas värde inom nästan alla sektorer, vilket också har haft en negativ inverkan på avkastningen av VER:s fastighetsfonder. Även nybyggandet, särskilt på bostadssidan, har stannat av.

Avkastningen på hedgefonder och systematiska strategier under årets första hälft var -0,6 procent.

Av hedgefonderna producerade de kvantitativa strategierna den bästa avkastningen under perioden. I fonderna med fokus på multistrategier var avkastningen väldigt spridd och helhetsavkastningen låg nära noll. Perioden var speciellt utmanande för makrofonderna, där man kunde se en alltför tidig positionering till förändringen i centralbankernas penningpolitik. De systematiska strategiernas avkastning under början av året var en aning negativ, men de övriga derivatpositionerna inom positionshanteringen uppnådde en god avkastning i synnerhet i fråga om valuta- och kreditriskderivaten.

STATENS PENSIONSUTGIFTER, VER:S ÖVERFÖRING TILL STATSBUDGETEN, PENSIONSAVGIFTSINTÄKTER OCH FONDERINGSGRAD

Statens Pensionsfond har fått allt större betydelse när det gäller att balansera upp utgifterna i statens pensionssystem. Statens pensionsutgifter uppgick till 5,0 miljarder euro år 2022, och i budgeten för 2023 har man förberett sig på att de kommer att stiga till över 5,3 miljarder euro. VER betalar 40 procent av dessa utgifter till statsbudgeten under 2023, vilket innebär över 2,1 miljarder euro.

Fram till utgången av juni har 1,1 miljarder euro överförts från fonden till statsbudgeten. Under motsvarande period var VER:s pensionsavgiftsintäkter 0,9 miljarder euro. De influtna avgiftsintäkterna motsvarar prognoserna. Fondens nettoavgiftsintäkter har blivit varaktigt negativa, dvs. det belopp som fonden överför till statsbudgeten är betydligt högre än beloppet av de avgiftsintäkter som inflyter till VER. Budgetöverföringen kommer att bli allt större i förhållande till fondens avgiftsintäkter, vilket dämpar fondens tillväxt.

VER uppnådde betydligt tidigare än väntat, den 31 december 2021, målet om en fonderingsgrad på 25 procent som ställts upp för VER. Efter att fonderingsgraden hade uppnåtts reviderades lagen om statens pensionsfond och den nya lagen trädde i kraft i april 2022. I samband med revideringen av lagen ökades VER:s överföring till budgeten från och med 2024. Överföringen till budgeten ökar gradvis från nuvarande 40 procent till 45 procent åren 2024–2028. Ifall fonderingsgraden överskrider nivån 25 procent under två kalenderår i rad, genomförs en tilläggsöverföring på tre procentenheter till statsbudgeten. I takt med att VER:s roll som utjämnare av statens pensionsutgifter blir större, och de negativa nettoöverföringarna ökar, uppskattas VER:s fonderingsgrad sjunka under de kommande åren.

VER:s styrelse inledde ett strategiarbete efter revideringen av lagen. Strategin uppdaterades parallellt med placeringsplanen för 2023 och godkändes i januari 2023. Placeringsverksamheten utgår från de preciserade målen i strategin. Grundallokeringen för placeringsportföljen fastställs i den årliga placeringsplanen. Placeringsportföljen enligt grundallokeringen förväntas enligt de uppställda modellerna uppnå de långsiktiga mål som satts upp för VER.

|

NYCKELTAL

|

|

|

|

|

30.6.2023

|

31.12.2022

|

30.6.2022

|

|

Placeringar, mn euro (enligt marknadsvärde)

|

22 128

|

21 604

|

21 566

|

|

Ränteplaceringar

|

8 863

|

8 791

|

8 680

|

|

Aktieplaceringar

|

11 626

|

10 285

|

10 254

|

|

Övriga placeringar

|

1 847

|

2 777

|

2 640

|

|

Effekten av derivat

|

-209

|

-249

|

-8

|

|

|

|

|

|

Fördelning i placeringsportföljen

|

|

|

|

|

Ränteplaceringar

|

40,1 %

|

40,7 %

|

40,2 %

|

|

Aktieplaceringar

|

52,5 %

|

47,6 %

|

47,5 %

|

|

Övriga placeringar

|

8,3 %

|

12,9 %

|

12,2 %

|

|

Effekten av derivat

|

-0,9 %

|

-1,2 %

|

0,0 %

|

|

|

|

|

|

1.1–30.6.2023

|

1.1–31.12.2022

|

1.1–30.6.2022

|

|

Avkastning på placeringar

|

3,7 %

|

-6,8 %

|

-7,3 %

|

|

Ränteplaceringar

|

|

|

|

|

Likvida ränteplaceringar

|

2,7 %

|

-8,2 %

|

-7,4 %

|

|

Övriga ränteplaceringar

|

1,9 %

|

0,4 %

|

1,6 %

|

|

Private credit-fonder

|

1,7 %

|

-0,5 %

|

1,4 %

|

|

Aktieplaceringar

|

|

|

|

|

Noterade aktieplaceringar

|

6,2 %

|

-12,4 %

|

-13,5 %

|

|

Kapitalfondsplaceringar

|

2,2 %

|

12,5 %

|

10,6 %

|

|

Onoterade aktieplaceringar

|

4,7 %

|

7,8 %

|

7,6 %

|

|

Övriga placeringar

|

|

|

|

|

Onoterade fastighetsfonder

|

-1,1 %

|

4,1 %

|

3,9 %

|

|

Infrastrukturfonder

|

3,1 %

|

15,6 %

|

10,0 %

|

|

Hedgefonder och systematiska strategier

|

-0,6 %

|

5,0 %

|

3,7 %

|

|

|

|

|

|

Pensionsavgiftsintäkter, mn euro

|

862

|

1 610

|

819

|

|

Överföring till statsbudgeten, mn euro

|

1 063

|

1 982

|

999

|

|

Nettoavgiftsintäkter, mn euro

|

-201

|

-372

|

-180

|

|

Pensionsansvar, md euro

|

|

97

|

|

|

Fonderingsgrad, %

|

|

22 %

|

|

Mer information: verkställande direktör Timo Löyttyniemi, fornamn.efternamn@ver.fi, tfn: 0295 201 210

Statens Pensionsfond i Finland (VER) är en fond som står utanför statsbudgeten. Fonden inrättades 1990 i syfte att hjälpa staten att finansiera framtida pensioner och jämna ut pensionsutgifterna. VER ansvarar i egenskap av placeringsorganisation för den professionella placeringen av statens pensionsmedel. Marknadsvärdet av VER:s placeringsportfölj var 22,1 miljarder euro i slutet av juni 2023.

Alla siffror som presenteras i detta meddelande är preliminära och oreviderade.